�������ڣ��������� �������˲���Ϊ��

����һ�� ����ع�

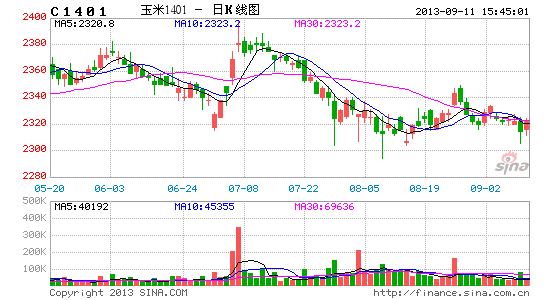

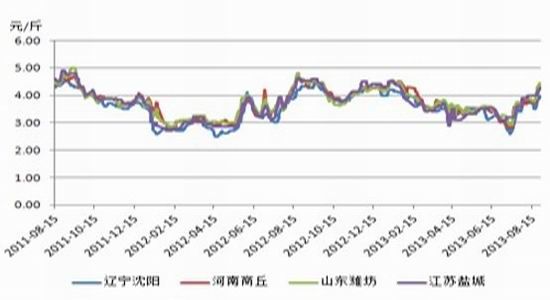

����ͼ1-1 ������ָ������ͼ

����������Դ���Ļ��ƾ� ��������

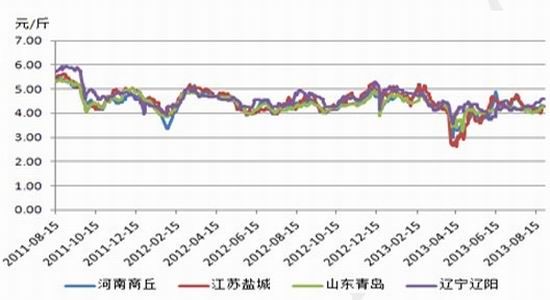

����ͼ1-2 ������ָ������ͼ

����������Դ���Ļ��ƾ� ��������

�������������������ж����湹��ѹ���������������������������������մ��۸��̧�������������ж�����ij�������г��Դ��еײ�֧�ţ��ټ��϶��������������ڣ������������ж����ӣ���Ŀǰ��������ƫ�����������Դ�����˪��в��������Ҳ����һ����֧�ţ�������������������̽��ε�֧��λ2320(1401��Լ2300��)��ʾ��������Ը��

�������� �г�������������г�̽

����1�������״���˳�� �����մ��۸���

������2-1 �ҹ����������մ��б�

����������Դ��������������

����2012�������ջ����Ҽ���ʵ���մ����ߡ�ȥ��12��14�չ��ҹ��������մ����ߣ��մ�ʱ��Ϊȥ��12�·ݵ������5�µף������������������������մ��۸�2120Ԫ/�֡������մ��ۼ��㣬��2012��12�µ�2013���5�·ݾ����մ������е�Ŀǰ�մ��ɱ����Ҳ��2390Ԫ/�֡�

����2012��������״�����1500-2000������ң��ټ��Ͻ������մ���3000��֣��д������п���4000-5000��ֵ���Դ�����ҵ���������ǿ���������г��ĵ���������ǿ����������״�һ�����7-9����Ʋ��Ӽ۸������ڽ��У����������г����ܲ������ƣ���������ۿ����۸����2360Ԫ/�����ң��е����մ��ɱ�2390Ԫ/�֣��д���Ŀǰ����ʵ��˳�����ۣ��д���������������Ҫ�г���һ�������ռ���ʵ��˳�ۣ����ⷽ�潲���ܻ����������г���һ�����У���һ���״�չ�������г���Ӧ��������ܻ��ǻ������ѹ�����״���ʱ�䲻ȷ�����������й�ע��

����2013������������(��������)��ʱ�մ��۸�Ϊ�����ɹš�����2260Ԫ/�����2240Ԫ/�������2220Ԫ/���2012��Ҫ̧��120Ԫ/�֣��մ�ʱ����δ���������12�·ݿ�ʼ�գ����ڻ��г��Ľ���ɱ�ҲҪ��2300���ϣ��ʶ��г��Ի��Ǵ���֧�ŵġ�

����2�������������� ����ѹ������ʵ��Ӱ��

����ͼ2-1 �������������Ƴ���

����������Դ��Wind��Ѷ ������������

�����������½��ڷ��棬�����ϰ�������������ƫ��������������Կ����Ĺ��������ߵļ۲���Իع飬�����������ֽ������ƣ�2012/13�����������Ԥ��Ϊ523������ң���ֹĿǰ�ҹ�������262��֣����ڽ��������ܻ�Ŵ�������ʩѹ���������г�������ʵ��Ӱ��������ޡ�

����3���ۿڿ���ڻ��� �����������ջ�

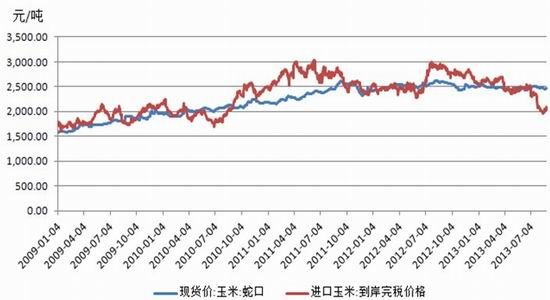

����ͼ2-2 �������ۿڿ��ƫ��

����������Դ��������

����ͼ2-3 �����ֻ�����

����������Դ��WIND

��������8��26�գ������ۿ������261������ң���Ȼ��5 �·ݵ���ʷ�ߵ�380��ּ���112������ң�����ȥ��ͬ�ڵ�200��������Ը�60������ң��ʹ�Ӧ������Կ��ɣ������湹����һ����ѹ�����ټ��ϻ������������ջ����ǿ��Կ������������ֻ��۸��Ա������ƣ�������������㡣

�����������������������ջ����л���һ��ʱ�䣬�״����ܵ��ɱ�����Լ���ڲ��׳��У��ۿ������ڴ��ڼ������������䡣�����������к���г����ǻ���һ�������ۣ�������9��10�·������ֻ����ƿ��Կ���һ��(����ͼ)��һ����������200-300Ԫ/�����ң��������ܵ������մ��۵���Լ�����ƻ���ռ�������ޣ����������մ�����2220-2260Ԫ/�֣���ȥ��̧��120Ԫ/�֡�

����4������������������

������ע����һ����������������������������ź�ҵ�ڲ�����⣬��ֹ������ĩ�����֡������ֵ����������������������Σ����������ֲ��������д�������Σ���������������Ҫ10-15�����ҵ�ʱ�䣬������������ǰ����˪�Ի���������������Ӱ�졣��������ʾ����˪������������Ӱ�찴���վ�2%�½���Ӱ��ʱ�䰴����˪����ʱ�����������������綨������˪����ʱ��Խ�磬�Բ���Ӱ��Խ���ء�

����������ǰ����(�����Ǻ���������)�Ƿ�������˪����Ӱ�����ײ������˹�ע����8����Ѯ��������ƫ���ѿ�ʼӰ�쵱�����׳�����ȣ��Խ����������֧�š�

����5����ֳ��ů�� ��ӹ�������

����ͼ2-4 �����۸���ֳ��������ͼ

����������Դ��WIND ��������

����ͼ2-5 ���ؼ���������ͼ

����������Դ��WIND ��������

����ͼ2-6 �⼦��ǰ������ͼ

����������Դ��WIND ��������

������ֳ�г����������г��ڻ��������˽�������ڻ�ůԤ�ڣ�����Ҳ����6��7�·���������ֳ�۸������Ѿ���ʼȫ��ֹ����������ԭ���г�������Ӧ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���