�����ڻ���Ԫ������ ��̿����֮·����(2)

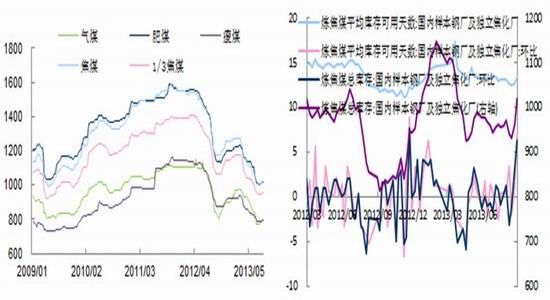

����2����̿������

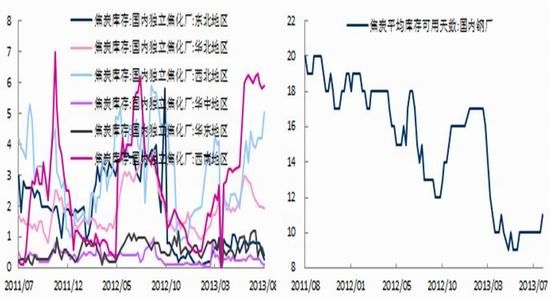

����8�·ݣ��ֳ������Ϊ�������ҽ�����ҵ��߲������������������ֳ���̿�����в�ͬ���ȵ����������ҵĸ�����������ʾ����8�µ���ȣ�9��6�ո����������������̿ƽ�����������£�����0.44�������0.09������1.59�������0.01������3.53�������0.68������0.1��ֳ�ƽ������0.53�������0.23������5.7�������0.1�����ֳ���������ӿ죬�ֳ���̿���ƽ����������13�����ң���8�³�����3�졣

����ͼ2-8 ���ڶ�����������̿��� ͼ2-9:���ڸֳ���̿ƽ�����

����������Դ�� WIND�������о�Ժ

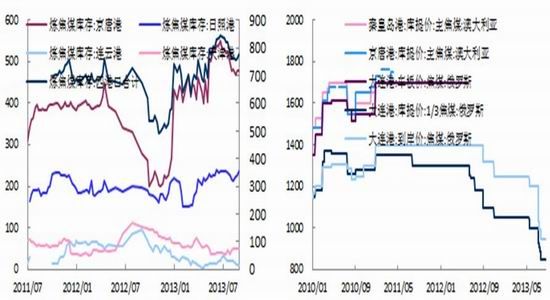

�����Ӹۿ��������������������Ӹ߲��£���ʾ��̿������δ���Ի�ů��7�·ݣ������ڿ��һ�Ȼ�����220��ֵĹ�ģ����8�·ݿ���ٴλ�������ֹ9��6�գ����۽�̿���Ϊ249��֣��ܱ�����4��֣����Ƹ�̿���Ϊ18��֣��ܱ�����1��֣����ո�Ϊ16��֣��ܱ�����0.7��֡�

����ͼ2-10:�ۿڽ�̿������

����������Դ��WIND�������о�Ժ

����������ú���轹̿һ���ɱ�֧��

����1����������� ��ú���ڻ�����Ϊ��

�������ڹ�������ú�г��������ƣ�9�����ն�������ϵ����Ƽ۸�����������Ӱ�죬�˴��ϵ�������20-50Ԫ/�����ҡ�����ǰ�ڲ����Ϊ��������ú������������ν�����ҵ����ú���Ǽ���Ը�ϲ���ҵĸ�������50�������ֳ���53�Ҷ���������ҵ����ú������������ʾ����ֹ9��6�գ��ܿ����Ϊ1043.43��֣��������������22.32��֣���������Ϊ2.19%��

�������ն˸ֲĵ��ԣ�����ú�г������ڴ���ϵ������Բ������ϵ���Ҫ�ܽ�̿�۸�����������������θֲ��г���ת����������ߣ�����ú�г���ϣ��ӭ����һ�����У�������ָ�����ʱ�գ�������������ú�г��Խ�����Ϊ������С�����ǡ�

����ͼ2-11: ������Ҫ��������úƽ���� ͼ2-12: ���������ֳ���������������ú������

����������Դ�� WIND�������о�Ժ ������Դ�� WIND�������о�Ժ

����2����������ú�������� �ۿڿ�����л���

������ǰ��������ú�г��������ǣ��������ʵͻӷ�Ӳ��ú������163-165��Ԫ/��CFR���ң�����ճ��ϸߵĽ�ú������ֱ��170��Ԫ/��CFR�����ڻ�������ó���̽������ڽ������ۿڳ���һ�㡣

����ͼ2-13: ��Ҫ�ۿ�����ú������ ͼ2-14:�ۿ�����ú�۸�

����������Դ�� WIND�������о�Ժ ������Դ�� WIND�������о�Ժ

������淽�棬8�·ݽ�ú�ۿڿ��һ�����У������Ž���ú���ۣ���濪ʼ���������ҵĸ�������������úͬ�ھ����ͳ����ʾ��8��16�չ�����Ҫ�ۿ�(���ơ�������ա������ĸ�)����ú�������755.7��֣�9��6�ջ�����773��֣����о��Ƹ�483�����ո�230������50�����Ƹ�10��

������������ ���������չ��

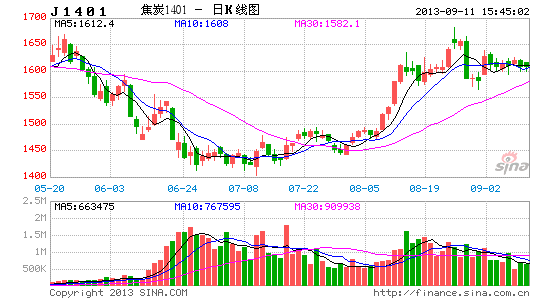

��������ֲ��г������������̼��ֲIJ����ͷţ�����������ú����̿�г�����8�·ݽ�̿�г�ӭ��һ���������顣������ֻ��г�������ú���ڻ��Ƿ��ϴ����ִ����ˮ�������ڼ۽�һ�����С�������������8��28���ڼ۱�����̿����1401��Լ�������̬�ƣ�������20�վ���֧�ţ�����վ��1600�����ؿ��Ϸ����ں������ƫ�õ�����£����������̴档��ʱ���������������괥������������ȥ�꣬�����������Ѿ���λ���ڲ��ܹ�ʣ���£������ǰ�����߳������������飬��60�վ����еף�Ԥ�ƶ��ڳ�����֡����ǵ��������˫���ٽ���Ͷ���ʽ�Ľ��������ڼ۲����ԣ��������˲��ζ��߽���Ϊ�����ο���λ����̿1401�Ϸ�ѹ��λ1680-1700���·�֧��λ1550��1500��

���������ڻ� �����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���