�����ڻ���Ԫ������ ��̿����֮·����

������һ���� ����ع�

����һ����̿���г������ �������

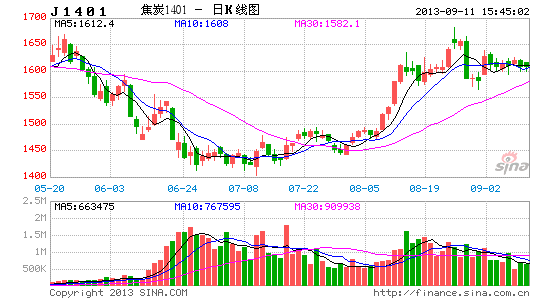

����������ݺ�ת���ز����������߷��ɵ������£����Ƹ��ڻ���ǿ����֮ɽ��ú̿����20���̼���7�½�̿���������»���8�·ݴ�����̿����ú�����������������ڽ�̿������Լ1401��̽1682�ߵ����������ǰ�У�8��28�ս�̿���ڵ�ͣ�壬��������������֡������ڼ��ǻ���20�վ������أ����ڻ����ٷ�����ѡ��

����ͼ1-1: ��̿����ú��Ծ��Լ����ͼ

����������Դ��WIND�������о�Ժ

����������̿�ֻ���������

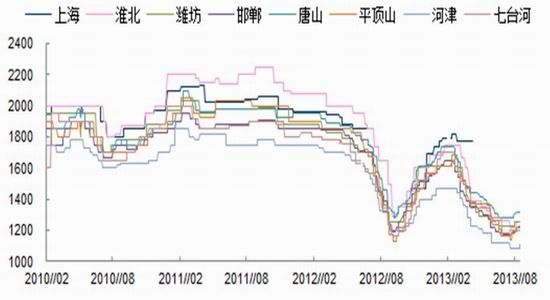

����8�·�����Ѯ�ֲ��г��Ȳ����Ǵ�����̿�г����ȣ�ȫ�߷�������Ͷ���ճ�����ת�����������ֲ��г�������������̿���з����������͡�9��9�գ�̫ԭһ��ұ������˰��1260Ԫ/�֣���8��ĩС���ϵ�30Ԫ/�֣�����һ��ұ����1515Ԫ/��(ƽ�ֺ�˰��)����8��ĩ����25Ԫ/�֣��ӱ���ɽһ��ұ����1350-1400Ԫ/��(������˰��)���±�����80-100Ԫ/�֡�

����ͼ1-2: ��Ҫ���ж���ұ�۸�����ͼ

����������Դ��WIND�������о�Ժ

����������̿������ˮ���������ж���

���������ּ۲�����������8�·ݵķ������飬��̿���治����ˮ��8��28�ս�̿��ͣǰϦ���ּ۲�ﵽ���Ըߵ㣬����һ��ұ���뽹̿1401��Լ�۲��166Ԫ/�֣��߱����⽻��ռ䡣��һ������۲�ά����100Ԫ/�����ң��Դ�����ʷƫ��ˮƽ����Լ�������ơ�

�����ڶ����� ���������

����һ��ʵ�������д����� �������ʮ�������ڴ�

����1��7�½�̿������������ �Դ��ڹ���������

��������ͳ�ƾֹ�����������ʾ���ݹ���ͳ�ƾ����ݣ�2013��7�·ݽ�̿����Ϊ3913��֣�ͬ������5.6%�������½�4.68%��1-7�½�̿�ܲ���Ϊ27560��֣�ͬ������7.1%��2013��7�·ݴָ֡������ֱ�Ϊ6547��֡�6002��֣�ͬ�ȷֱ�����6.2%��5%�����ȷֱ�����2.88%��1.25%��

����ͼ2-1: �й���̿���������ֲָ���

����������Դ��WIND�������о�Ժ

��������ƽ���ۺϽ���450kg/t���㣬��Ҫ2700.9��ֽ�̿����3913�����ȣ�����1212.1��ִ������������º�������������ʾ��2013��7���ҹ����ڽ�̿���뽹̿53��֣������¼���1��֡�����ռ�ȷݶ��С�����ԴӸ����Ͻ����̿��������ľ��档����ڹ�ʣ�ĸֲIJ��ܣ���̿���ܹ�ʣ��ָ����Ͼ���������ȱ�����ۻ���Ȩ����̿�۸��Խ������ڸֳ���

����ͼ2-2����̿���뽹̿�������� ͼ2-3: �ֲĿ�����

����������Դ�� WIND�������о�Ժ

����2���ֲIJ�������ֱ������̿�ֻ�����

��������š����ܣ����ڸ��в�δӭ�����ε��������飬���ݳ����������ּ�����8������Ѯ���������Ƶ������ƣ�һ���̶���Ӱ���г��ԡ������ʮ����Ԥ�ڡ����и�Э����������ʾ�����������ĸ����½���2013��8����Ѯȫ���ص����ָ��վ�����174.02��֣�Ѯ��������0.07%��Ԥ��8����Ѯȫ���ָ��վ�����211.92��֣�Ѯ��������0.05%������ͬʱ��ʾ������2013��8����Ѯĩ��ȫ���ص����ֲĿ����1245.05��֣���8����Ѯĩ�½�37.64��֣������½�2.93%��

����Ŀǰ�����Դ���ȥ���Σ�ʱֵ��ͳ����������������·����·�����л�����ʩͶ�����ټӿ죬�Լ��ﻧ��������ƽ������ڸֲ��г�����ָ���Ȼ���ڣ����һ��������̿����

����ͼ2-4: ��Ҫ�������Ƹּ۸����� ͼ2-5:����Ͷ�����ٲ���

����������Դ�� WIND�������о�Ժ ������Դ�� WIND�������о�Ժ

������������Ӫ״����ת �������������ں�������

����1��������ҵ����������

������8�·ݽ�̿��ʼ��������̿�������ȴﵽ80-120Ԫ/�֣�����ú�г����۷�����50-80Ԫ/�֣�����ɱ�ѹ�����л��ͣ��Ҹֳ��ɹ���Ϊ��������̿����״����ת����ҵ���ϸ��ƣ���˴ֽ�������������8�µ�ʼ�������Ե�������

����ͼ2-6: ��������������������� ͼ2-7: �ֲ��ܹ�ģ����������ҵ���������ʱ仯���

����������Դ�� WIND�������о�Ժ

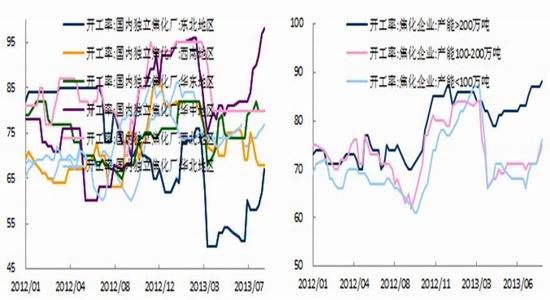

����9��6�գ����������С������������������������������ʷֱ���61%��98%��79%��90%����7�µ���������3%��8%��5%��10%�����ϡ������������������������ʷֱ�Ϊ68%��81%������7�µ���1%��

�����ֲ�������������>200��ֽ�����ҵ������92%���ܱ�����3%������100-200��ֽ�����ҵ������78%���ܱ�����1%������<100��ֽ�����ҵ����������81%���ܱ�����1%��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���