�����ڻ����������� ���Ϻ��л��º�����(2)

����������ҵ������

����1.ԭ�ͱ��ָ�λ

������6��24��ŦԼԭ�Ͱ�������֣���ʼ�����У�7�·��ٶ�����100�ؿڣ��������Ϸ�����

����ԭ��ָ������ͼ

����������Դ���Ļ��ƾ�

������Ϣ�淽�棬ԭ��6��������������������ԭ��һ������ԭ�Ϳ�������»�����ֹ8��30�յ��ܣ�����ԭ�Ϳ�����184��Ͱ����3.6021��Ͱ���г�Ԥ��Ϊ����130��Ͱ�������ж���Ե���Ρ���ۡ��Ƹ���ԭ�ͣ����ǰ����������䣬Ȼ���������������ǣ����¸���ԭ�ͺ�����·�����ܵ�����ҹ�����Ͷ���˹Ҫ�������ǽ���ѧ�������ɹ��ʿ��ƣ����г����ɰ°����������Ƕ���ļƻ��ܷ��ù����������ǰ������һЩ�쵼�˳ƣ����Dz���֧�ֶ������ǽ��о��´������ʱ�����˵��ǣ���ŦԼԭ����������δ�䣻��������ŷ����������7�º�ת������ԭ��δ������

���������г�����������̬��չ��������Ҫ�����徭�����ݺ�ת����������ԭ���߸ߡ�

����2.��ϩ��Ӧƫ�����۸����С�

����������Դ��wind �������ݿ�

��������������ϩ���幩Ӧ�ս������ܼ۸��ͦ���ϣ�CFR����������ƽ�ȣ����ۼ���10��Ԫ/�֣�����1280��Ԫ/�֣�������������5��Ԫ/�֣����ۼ���15��Ԫ/�֣�����1375��Ԫ/�֡���9-10�·ݼ���Ϊ���У��ֲ�������Ӧ����ƫ����

����װ�÷��棬̨��̨��6���ѽ�װ��Ŀǰ��������100%���ƻ���9����Ѯ��10�³�ͣ��������ϩ������60���/�꣬��ϩ������30���/�꣬����ϩ������10���/�ꡣһ��6���ѽ�װ��������4���ѽ�װ�ý�����Ϊ�������µ�ͣ�����ޡ�4���ѽ�װ�õ���ϩ������38���/�꣬��ϩ������19.3���/�꣬����ϩ�IJ�����5.8���/�ꡣ

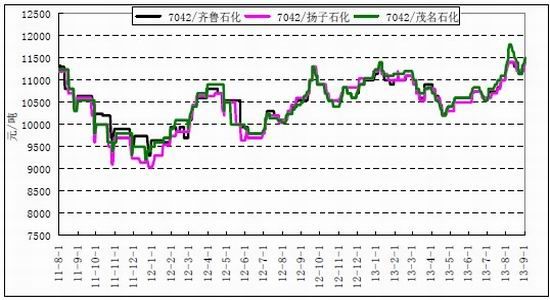

����3.ʯ�������ۼ������ǡ�

����������Դ���������������ڻ����ݿ�

����ʯ�������۷��棬9��6����ʯ�����ϵ���ï��ʯ��������ʯ�����������Ϻ����Ͷ����Ĵ��졢���ָ�˳ʯ�����������ǡ����ڹ���ԭ�ͱ��ָ�λ�����г���Դ��ƫ�������й��Ƴ���������������ǰ7042����������Ϊ11450-11700Ԫ/�֡�

����װ�÷��棬����ʯ��6������Ժ�30�����ȫ�ܶ�װ�ü���ͣ������˳ʯ��ȫ��װ��5��15�տ�ʼ½��ͣ�����ޣ�����Ԥ���ٴ��Ƴ���10�·ݣ�����ʯ��6�����ȫ�ܶ�װ�ü���ͣ�����ޣ�30�����ȫ�ܶ�װ��8����ͣ�����ޣ��ƻ�����1�����ң�ï��ʯ���ƻ�10�·ݿ�ʼͣ������45�졣

����4.�г���Դƫ��������Ĥ��������������

��������PE�ֻ��г������������ǡ����л��ϸ�ѹ�������߸�50-100Ԫ/�֣��������Բ����߸�50-100Ԫ/�֣�����䶯������ʯ���۸�������ǣ��г���Դ��ƫ�����̼һ��ٲ��ּ������DZ��۳�������������������ƽ������������Ϊ����ʵ�̳ɽ�����Ϊ����Ŀǰ����LLDPE������11500-11700Ԫ/�֣�����LLDPE������11650-11850Ԫ/�֣�����LLDPE������11700-11900Ԫ/�֡�

�����ն������棬9-12��������Ĥ����������ͬʱ��������������ǰҲʹ��װĤ�������ӣ�������ǿ����ڴ����Ź������������߳����������ն������ɹ����ӡ�

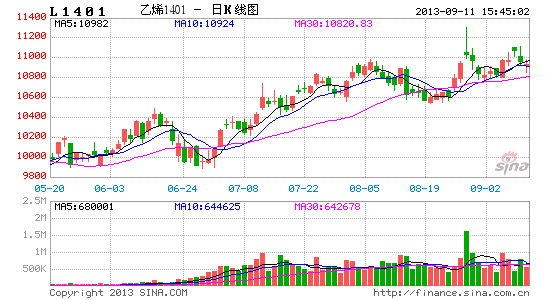

����������������

��������ͼ����ָ������ͼ�ɼ�������������������ͨ���У���������11000�ؿڣ������������Բ��㣬���ƽ�Ϊ�����������ȿ��Ϸ�ѹ��12050��

��������ָ������ͼ

����������Դ���Ļ��ƾ�

�����ġ��ܽἰ��������

������۷��棬��7������ŷ���ö����ֺ�ת����ǿ�г��Ժ������ģ����ϲ�ҵ�����棬�����Ƿ�������Ǵ���¼��ķ�չ�Ͻ�ʹԭ�ͱ��ָ�λ����ϩ����9-10��װ�ü���Ϊ���У��г���Ӧƫ����Ҳ�Ƹ����ϳɱ�������ʯ��������ԭ�ͳ������dz����ۣ����ֻ��г���Դ���ޣ�ó���̵��Ի����ϵ��۸�Ŀǰ�ն˲ɹ���ƽ������������Ϊ�����������������߳�����������Ĥ�����������������ڶ�װĤ�������ӣ����ڴ����Ϻ����º����У��ȿ�12050ѹ����

���������ڻ� ½����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���