国际期货:旺季兼逢天气市 连豆粕后市看涨(2)

第三部分 外盘情况分析

一、 美农8月报告延续过去13年偏多历史

根据我们的统计,过去13年里的8月份USDA月度供需报告,美国农业部有10年将大豆产量预估调低,2年维持不变,仅仅只有1年上调大豆产量预估。在结转库存方面,过去13年里,美国农业部有12年将美豆的结转库存调低,1年维持不变,而调升结转库存的情况过去13年的8月报告都没出现过。

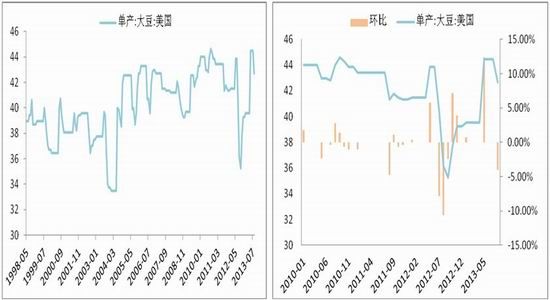

而今年的8月份供需报告也如市场预估一样,以偏多姿态登场;报告显示,美国农业部将新作美豆种植面积和单产分别由7月时的7770万英亩和44.5蒲式耳/英亩,下调至7720万英亩和42.6蒲式耳/英亩,其中单产调降幅度接近4.3%,导致总产预估下调至32.55亿蒲式耳,低于分析师预期均值的33.38亿蒲式耳。与此同时,报告将2013/14年度美豆期末库存由804万吨下调至599万吨,库存消费比滑落至6.9%。

图3-1:美豆单产历史走势图: 图3-2:2010年以来美国农业部单产预估环比变化:

资料来源:wind、中期研究院

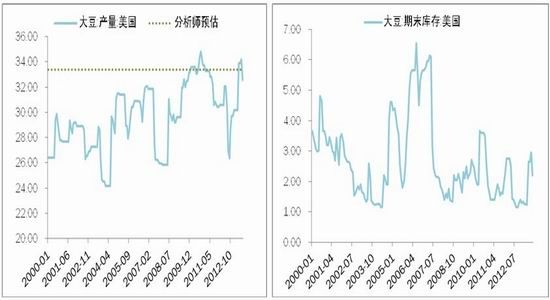

图3-3:USDA历史产量预估及8月分析师产量预估值: 图3-4:USDA美豆结转库存历史预估:

资料来源:wind、中期研究院

二、 美豆结荚缓慢,“天气市”后期有望再度延续

2012年美国大旱造成国内外豆类市场暴涨,今年,天气因素也成为市场反复炒作的焦点。根据NOAA报告,8月底至9月初美国天气转为干旱,气温开始升高,降水偏少,土壤水分降低,将对处于开花结荚期的美豆的生长造成不利影响。

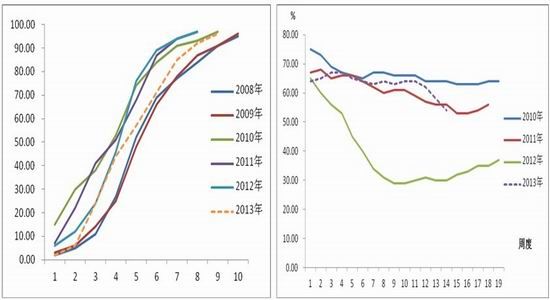

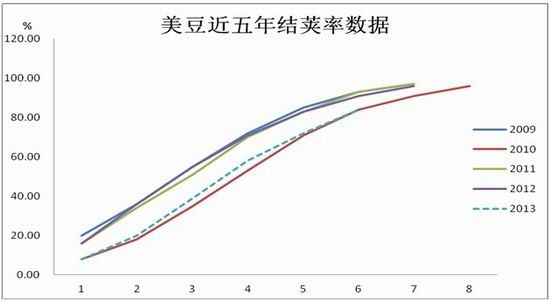

尽管目前美豆总体长势良好,但是,由于种植初期低温潮湿天气,使得播种进度推迟,美豆生长进度落后于往年。截止到9月1日,美豆结荚率为92%,落后于去年同期的98%和5年均值的96%;优良率数据方面,截止9月1日当周的优良率数据为54%,整体优良率数据处于不断下滑的态势之中。干旱天气对美豆的生长依然带来隐忧。

目前的天气预测显示,美国新作大豆仍需保持天气升水以规避天气风险。美国模型预测,气象预报显示,未来七天农业产区的南部以及西部地区将会出现干燥天气,其中包括内布拉斯加州南部、衣阿华州和伊利诺斯州。另外,未来两周温度也将会非常高。欧洲模型预测也显示,未来一段时间里降雨量不会太大,美国中西部地区以干燥为主,西部局部温度偏高。除此以外,除了干旱,后期早霜的风险依然对整体美豆的产量会带来担忧,9、10月份“天气市”行情依然值得期待。

图3-5:美豆2013年播种进度: 图3-6:美豆2013年优良率数据:

资料来源:wind、中期研究院

图3-7:美豆2013年结荚率数据:

资料来源:wind、中期研究院

三、 商品基金持续增持美豆多单

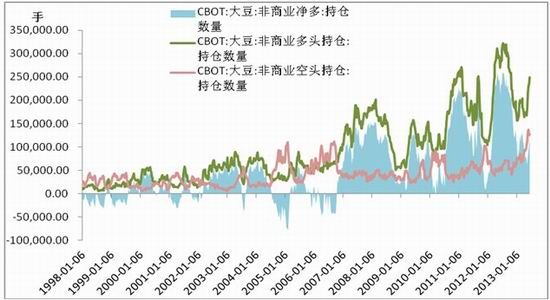

美国商品期货交易委员会(CFTC)的报告显示,截止到2013年8月27日消息,美豆非商业多头持仓数量为226062手,较上周大幅增加18365手;美豆非商业空头持仓数量为86249手,较上周大幅减少减少16053手;整体非商业净多持仓增至139813手,显示市场上基金看多情绪依然在增加。

图3-7:美豆CFTC持仓分析:

资料来源:wind、中期研究院

第四部分 后市展望及操作建议

展望后市,我们认为,目前油厂进口大豆压榨利润持续好转,在油脂库存高企,弱势依旧的情况下,油厂有望继续采取“挺粕抑油”的策略,这对豆粕期限价格来说无疑是较好的支撑。

下游方面,随着养殖业景气程度的逐步提高,饲料企业进入生产高峰期,豆粕旺季需求有望逐步显现;另外,国内豆粕现货价格在大豆到港集中季节依然保持坚挺,更加是显示了国内需求在持续升温。豆粕旺季行情后期将逐步凸显。

外围市场,8月份美国农业部报告下调了美豆单产、产量及结转库存预估,再度提振市场对2013/14年度美豆产量的担忧;从目前美豆生长情况来看,目前美豆结荚情况依然不太理想;并且一直表现理想的优良率数据也出现下滑,后市仍然有天气升水的炒作空间,“天气市”依然值得关注。而且从最新的CFTC持仓报告来看,商品基金正持续增持美豆多单,这对于美豆行情的演绎无疑是最好的利多。

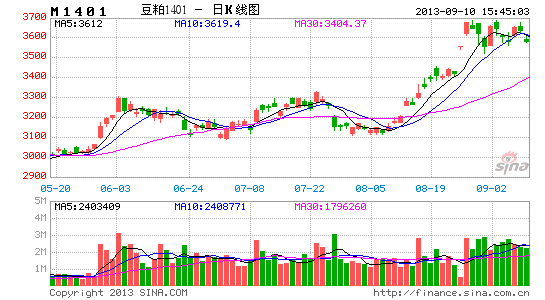

操作建议上,结合目前连豆粕主力1401合约的走势来看,连豆粕目前形成三个重要的成本区间,第一个是2900――3100,第二个是3100――3300,第三个是3550――3700;如果价格一旦有效突破3700的压力,则后期压力区移至3800――3900,建议目前保持多头思路,以持多为主;成本价处于3500――3700多头止损参考价格下破3500,若突破3700后再介入的多头止损放在3700下方,继续关注多头形态的有效性;若形态遭遇破坏或价格到压力区附近则可考虑短期沽空,短空止损价格放在该区间的相应压力位。

图4-1:连豆粕成本区间分析:

资料来源:文华财经、中期研究院

国际期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。