国际期货:旺季兼逢天气市 连豆粕后市看涨

第一部分 8月美农报告后美豆强势上行

一、 8月美农报告后美豆强势上行

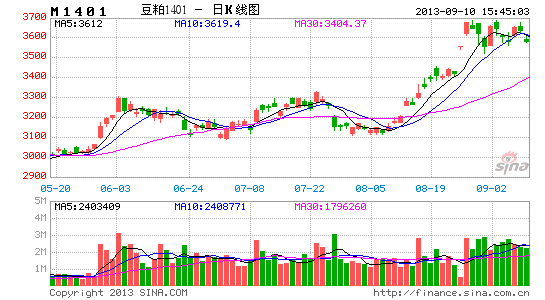

7月25日,市场传言中国可能出售国储大豆,国内豆类市场承压下行,于4600――4800区间盘整近9个多月之久的连豆期货合约出现大幅下跌,其中主力1401合约价格最低去至4263元/吨;与此同时,美豆旧作7月合约步入交割月份,美国农户大量抛盘亦至CBOT大豆期货出现大幅走低,8月合约一度跌至1226.4美分/蒲式耳。

步入8月份,连豆期货逐渐企稳反弹,主力1401合约重回4400元/吨楼上;外盘方面,8月12日凌晨,美国农业部8月报告下调美豆产量及结转库存预估,美豆新作11月合约出现“V型反转”,当晚,期价大涨3.64%,强势站上1200美分/磅的强弱分界线,国内农产品市场亦受之鼓舞,出现全线反弹;随后,美国主要气象机构发布预估,称后期美豆主产区将逐步步入干燥天气,美豆新作11月合约一路高歌猛进,“天气市”再度重启;8月19日,美豆11月合约大涨3.49%,强势突破下降趋势线压制,美豆新一轮上涨得以确立。

图1-1: 连豆期货收盘价与美豆期货收盘价对比图:

资料来源:wind、中期研究院

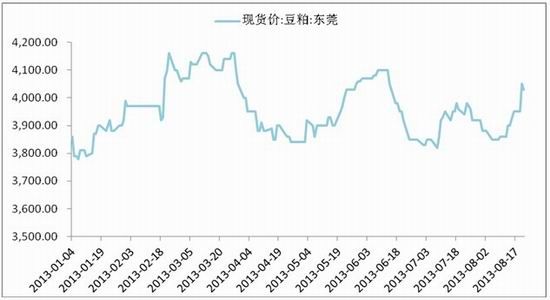

二、 豆粕现货市场稳中上涨

现货方面,国内豆粕现货市场亦跟随盘面上行,其中销区价格从8月初的3850附近一路震荡走高,上涨幅度达300-400元/吨。截至9月5日为止,全国豆粕市场销售平均价格为4100――4200元/吨;其中产区油厂CP43豆粕报价为4200元/吨附近;全国主要销区市场平均销售价格为4234元/吨。 整体豆粕现货价格8月中旬后到9月份依然是震荡上行的格局。

图1-2: 东莞港口现货豆粕价格走势图:

资料来源:wind、中期研究院

第二部分 国内基本面分析

一、 国储竞卖对豆价影响有限

自8月8日起,我国每周四进行50万吨定量东北临储大豆拍卖。虽然该批次2009―2010年产国产大豆有一定成交,但是2009年产三等大豆起拍价3800元/吨,2010年产三等大豆起拍价3900元/吨,加之出库等相关费用,最终到拍得者手中成本已高于4100元/吨。

而就政策而言,虽然持续拍卖增加了东北地区大豆供应,但拍卖的成交率均不高,拍卖后大豆压榨的油粕等商品多被当地消化,并且由于价格等问题,难以流出东北区域。而过去几年,在8―12月份的大豆拍卖结束后,政府将再次进行新豆提价收储。从此来看,当下的拍卖很可能是为新豆收储做腾库准备。未来政策预期向好,同时,近期的大豆拍卖等对于豆类市场影响较为有限。

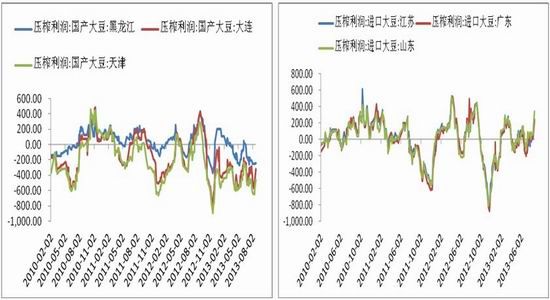

二、 进口大豆压榨利润好转,油厂挺粕或将延续

8月中旬后,国内豆油现货价格出现止跌回稳,截止9月5日,国内豆油现货均价维持在7000――7100元/吨区间运行,跌幅逐渐收敛,部分地区出现一定程度的反弹,但整体反弹力度依然较弱。豆粕方面,国内豆粕现货价格8月依然保持坚挺,现货报价跟随盘面上行;尤其是南方港口,由于部分船期分流到北方港口,南方豆粕港口报价涨幅更为明显;因此,在油脂整体库存高企,价格弱势的情况下,油厂为维持压榨利润,挺粕意愿较强。

国产大豆方面,压榨利润持续处于亏损状态;但由于前期国储大豆竞卖,部分廉价国储大豆流向市场,大豆压榨成本得以降低,整体压榨亏损处于收窄状态。

目前国内半数油厂停产检修,预计在9月份陆续开机。按照以往经验,鉴于豆粕步入下游消费旺季,油厂为保证压榨利润和开工率,将持续采取“挺粕抑油策略”,而对需求疲软的豆油则低价出售。在油厂挺粕抑油策略的打压下,豆粕价格或将受到提振。此外,菜粕货源紧张也对豆粕价格产生支撑。

图2-1:国产大豆压榨利润走势图: 图2-2:进口大豆压榨利润走势图:

资料来源:wind、中期研究院

三、 港口库存持续回升,对价格的影响需理性看待

据中国海关总署公布的最新数据显示,2013年7月中国大豆进口数量为720万吨,较上月的693万吨增加4%,较去年同期的587万吨增加23%。 今年前七个月中国大豆进口总量达到3472万吨,同比下滑0.5%。

今年七月份中国的大豆进口量达到了720万吨,连续第二个月创下了历史最高纪录,因为早先耽搁的巴西大豆船只抵达中国港口,进口商补充库存。我们认为,这样的进口规模十分正常。三月和四月的进口量过低,导致六月和七月进口急剧增长。目前,上半年中国大豆进口受到巴西港口堵塞的影响已逐渐消退,下半年的进口步伐将会加快。

另外,除去进口商在巴西拥堵后补充库存外,由于冬季来临前饲料加工商提高产量,未来中国的大豆进口仍将保持强劲态势。我们认为,八月份的大豆进口量可能仍高于上年同期水平,达到604万吨,比上年同期增长36.6%。

大豆到港量的增多经常会空方作为一个远期价格下行的理论依据,但是,对于大豆到港,我们认为应该理性看待。大豆到港量的增多的确会在一定程度上增加市场上豆粕的供应,短期内价格可能会有所松动,但长期价格的变化还要结合需求方面的因素来看待;如果市场供应增多,但是需求能被照常消化,那么,这种供应的压力其实是没有空方所描绘的那么大的。因此,在目前豆粕进入需求旺季,这种到港量增多对豆粕价格带来的影响我们应该结合需求理性对待。

图2-3:近五年来国内大豆进口量: 图2-4:国内大豆港口库存:

资料来源:wind、中期研究院

四、 养殖利润持续好转,饲料生产旺季推升豆粕需求

生猪养殖方面,据农业部监测显示,从仔猪交易到猪肉消费,近期整个生猪市场迎来一轮“全线飘红”的行情。其中,活猪价格自5月第3周开始,连续12周回升,累计涨幅在20.6%;猪肉价格自5月第4周开始,连续11周回升,涨幅在12.7%;仔猪价格自5月第3周开始,连续12周回升,涨幅在18.5%,猪粮比价重回盈亏平衡点上方。近期生猪价格的高企,令部分饲养户押后出栏,存栏猪中,大猪数量上占两成,部分地区甚至达到三成。短期内,生猪市场对豆粕的需求不减。

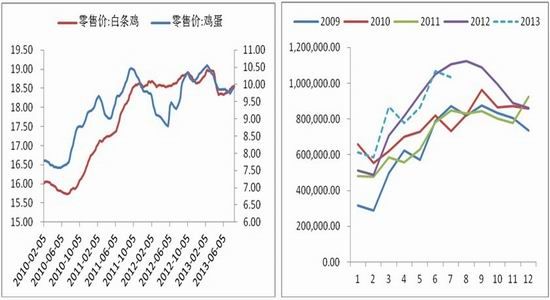

禽畜养殖方面,近来,国内大多畜产品价格持续上涨,饲养企业经营环境改善。农业部公布的最新数据显示,截至2013年7月,鸡蛋价格自6月第四周连续4周下降,7月下旬连续2周回升;活鸡和白条鸡价格均于5月第三周开始连续12周回升,分别上涨11.2%和9.2%。此外,进入8月下旬以后,国内大中院校将陆续开学,校园食堂消费将提振畜产品需求量,加之中秋节和国庆等假日消费预期,饲养企业将提前备栏,豆粕下游消费需求有望逐步增长。

历年饲养情况显示,每年中秋节、国庆等国内传统节日之前,国内饲养业都将为满足节日需求而提前备栏。其中,生猪从中猪到长成大猪大概需要81天,需要提前近3个月进行备栏;鸡鸭等禽类生长周期最短也需一个月,需要至少提前一个月备栏。

从饲料企业的角度来看,下游养殖业景气程度上升,会在一定程度上提高对饲料的需求量,而作为饲料蛋白原料不可或缺一部分的豆粕来说,需求也自然会得到提升。广东省作为全国饲料工业重省,已经连续9年工业饲料产量领跑全国第一,按照早前广东省饲料协会公布的数据,广东今年实现连续十年第一估计问题不大;因此,广东省的饲料产量走势,对我们的参考意义很大。根据图2-8,可以看出每年的8、9、10月份往往是饲料产量的高产期,这个时间段豆粕的需求将会受到一定程度的刺激,从而推动豆粕价格上行。

图2-5:生猪存栏与能繁衍母猪存栏: 图2-6:生猪出场价格与猪粮比价:

资料来源:wind、中期研究院

图2-7:白条鸡与鸡蛋零售价格: 图2-8:近五年来广东省配合饲料月度产量走势:

资料来源:wind、中期研究院

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。