国际期货:多空对峙 玉米维持区间震荡思路(2)

三、 饲料需求分析

受玉米价格弱势调整的影响,近期国内猪粮比价进一步回升。目前国内猪粮比已经触及6.5:1,生猪养殖效益水平已经进入中等盈利区间;禽畜养殖方面,白条鸡跟鸡蛋价格持续好转,对国庆前的玉米价格带来了一定的利好支撑。

但需要注意的是,“双节”过后,下游养殖业在经历了前期的出栏之后,短期内饲用需求或将出现放缓,加上目前全国能繁衍母猪存栏已经出现高位下滑的迹象,后市需要关注生猪跟禽畜养殖业的微妙变化。

图2-7:国内生猪存栏和能繁衍母猪存栏: 图2-8:国内鸡蛋价格零售价走势:

资料来源:wind、中期研究院

第三部分 收储政策对阵进口玉米

一、 收储政策与直补传言

近期国家或将对菜油、大豆、棉花等农产品实施直补政策的传言对农产品市场形成明显冲击,大豆期货价格更是在此影响下大幅下挫,这对玉米期货价格形成一定带动作用。直补政策的影响是会改变相关农产品的价格形成机制,相关农产品不再有政策托市底价,其期货合约价格也将失去理论底部价格支撑。

但值得注意的是,相对于直补政策的不确定性而言,国家相关部门已明确发布公告称,决定今年继续在东北等部分主产区实行玉米临时收储政策。即继续收储已经确定,剩下的仅仅是时间上和细节上的问题,且收储政策中最关键的因素收储价格已经公布,此价格将会对市场产生极大的指导意义。

按照国家收储价格计算,符合国标三等的东北产区玉米的最低收购价格为2220元/吨。参照期货理论,期货合约的理论价格=现货价格+现货持有成本,保守估计,2013年产的玉米对应期货1401合约的理论价格应不低于2300元/吨,这也为连玉米期价奠定了较强的底部支撑。

二、 进口玉米分析

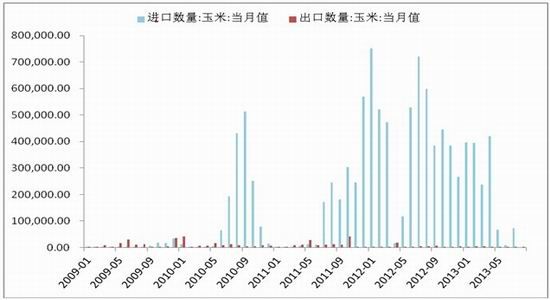

虽然玉米年产量约2亿吨,但中国进口玉米的步伐近年来有增无减。目前国内玉米进口量平均在每月45万吨左右,全年进口量大概在500万吨左右。

继上月中国允许阿根廷玉米进入中国大陆后,巴西今年内或准对华出口玉米。又一个玉米出口国将会敲开中国的大门。进口玉米的威胁再度映入市场眼帘。

目前国内外玉米现货价差巨大,按目前的价差,进口到港之后,进口玉米价格可能在1900元/吨左右,与国内北方港口现货有500元左右的价差;那么这个巨大的价差到底会对国内玉米价格产生什么影响呢?

图3-1:国内玉米进出口走势:

资料来源:wind、中期研究院

图3-2:进口玉米利润:

资料来源:wind、中期研究院

首先,我们要搞清楚进口玉米进入国内的途径。目前进口玉米进入国内市场的途径。目前进口玉米进入国内市场主要有3个途径――普通税率、最惠国税率、关税配额税率,这三种税的税率分别为180%、65%、1%,因高关税壁垒,配额外玉米进口通道几乎关闭。因此,分析进口玉米对国内玉米价格的影响主要看配额内的进口。

那么如何看待进口玉米对国内玉米价格的影响程度呢?

1、 看进口配额的时间窗口是否打开:

从国家发改委最近两年公布的玉米进口配额来看,2012年、2013年均是720万吨,但是因进口利润问题会影响到玉米的实际进口量,如2012全年因CBOT玉米暴涨,进口窗口大部分时间是关闭的,最终全年进口量只有200余万吨,目前因价差问题,最近一段时间发放的配额肯定会被用完,但全年不会超过720万吨且进口配额分布在全年,进口不会集中,因此不会对国内玉米价格形成集中性的冲击。

2、 看配额内进口量占全国市场容量的大小:

以棉花为例,发改委2011年发放进口棉配额260万吨,其中包含89.4万吨1%关税内配额以及170.6万吨滑准税配额,而2011年全国棉花产量为738万吨左右,若配额全部用完,进口量为国内产量的35%;然而,非常不幸,从2011年初开始,因国际棉花持续暴跌,进口利润至今都十分丰厚,另外,又由于进口棉花占国内市场容量巨大,所以国内棉价也受到了波及。

那么这种情况会否在玉米身上发生呢?目前国内玉米市场容量大概在2亿吨左右,假设全年进口窗口都打开,今年720万吨的进口量占市场供应量的比例仅在3%左右,即使价格偏差较大,也难对市场产生方向性的影响。

三、 中储粮跨省移库

截止9月1日,中储粮移库玉米计划500万吨,目前总发运250万吨,仅仅完成计划的50%。其中黑龙江发运144万吨,完成计划的50%,;吉林76万吨,完成50%;内蒙古30万吨,完成49%。

临储玉米3080多万吨的库存,目前仅完成250吨的移库,移库进度非常缓慢,目前来看临储库存仍然相当充足,在整个玉米市场行情偏弱的情况下,中储粮一直没有合适的机会进行抛储,而进入9月份,新季玉米上市时间越来越短,中储库存饱满,如何腾出足够的库存以进行收购?如果中储收购力度不足,不排除玉米价格在上市之初短期内跌破收储价的可能性。

第四部分 后市展望及操作建议

展望后市,我们认为,尽管今年玉米增产的呼声很高,但是目前仍处于玉米生长的关键阶段,而且倒伏、早霜等风险仍需进一步警惕和关注,因此,对整体产量的预估仍需做进一步跟进。

产业链方面,东北产区由于受到新季玉米即将上市以及贸易商加快出货心理的影响,整体价格稳中走弱;南方销区,受部分优质玉米需求支撑,整体价格有所持稳,但是劣质玉米价格依然持续走弱;深加工方面,除了近期受豆粕带动的DDGS价格有所反弹外,酒精、果葡糖浆、玉米油等价格都是稳中走弱的格局,整体深加工对玉米价格提振力度有限。饲用需求方面,目前“双节”备库效应依然对玉米价格构成较好支撑,但仍需关注节后养殖业的微妙变化。

关于收储政策与进口玉米之间的博弈,我们认为,鉴于今年国内玉米增产预期强烈,国家收储政策很有可能在新季玉米上市之初执行,而且,收储政策的执行,长期内对玉米价格会有比较明显的支撑。至于进口玉米方面,整体的量占整个市场容量依然较少,受影响较大的可能是沿海的进口地区,而且主要会是一种短期性的影响,预计新季玉米上市以及进口玉米到港之初,价格可能会有一波小的跌势,但价格不会偏离收储价太多。而有关中储粮跨省移库方面,整体移库进度仍需继续跟进,如果收储力度不足,不排除价格会借新季玉米上市之初上演一波跌势。

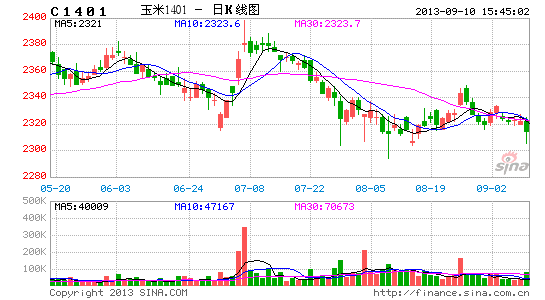

操作建议上,由于收储价托底支撑,连玉米1401在2300附近支撑较强,2300――2400区间依然有效,目前依然维持区间震荡思路对待,近期操作上仍以2300――2400区间操作为主。多头止损参考价格下破2300,空头止损参考价格上破2400。后期关注新季玉米上市、进口玉米压力、养殖需求微妙变化以及中储粮跨省移库进度,不排除价格会短期内下破2300,若区间打破,价格有效下挫2300,投资者可顺势做空,止损参考2300,但持仓不宜过重。预计目前价格仍会受到收储价格的牵引而维持震荡。

图4-1:连玉米1401合约区间分析:

资料来源:文华财经、中期研究院

国际期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。