一德期货:塑料上下博弈 旺季或能达成一致(2)

3.3 乙烯将继续上行

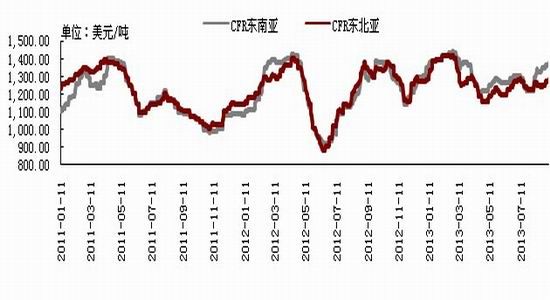

亚洲乙烯价格走势大体与石脑油趋同,历年一季度乙烯价格的上行态势并未被打破,2月下旬乙烯价格上破了2011 的高点,东南亚乙烯创1440美元/吨的新高,东北亚乙烯高达1420美元/吨。后随着原油、石脑油回落,乙烯难以独善其身。3月以来,装置检修虽使得供应趋紧,但下游需求的疲态拖累明显,乙烯持续弱势,2季度下游需求步入淡季下,乙烯一路下行,略高于去年四季度水平,三季度开始乙烯再次小幅震荡上扬,预计未来这种趋势仍会继续,最终高点可能会在1300-1400。

图7:亚洲乙烯价格走势图

资料来源:WIND

4. 需求逐渐进入旺季

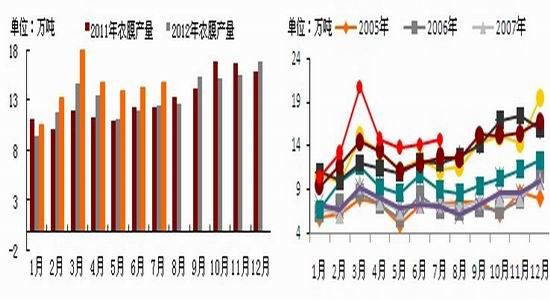

统计数据显示:2005-2013年,农膜产量整体呈现逐年增加态势,但2012年较2011年而言,增速明显放缓,年中两度旺季不旺,开工率一直低位运行。2013年1-7月农膜总产量为102.10万吨,较去年同期的85.42万吨,增加16.69万吨左右,增幅近19.5%。从月度走势图中就可以看出,一季度农膜产量整体上行,主要在于传统农膜旺季主导,常规增幅仍在。2季度消费淡季下,农膜产量季节性回落。9月开始旺季即将到来,今年或继续在9月开始再度进入产量高峰。

图8:农膜月度产量对比 图9:2003-2012年农膜产量统计

资料来源:隆众石化

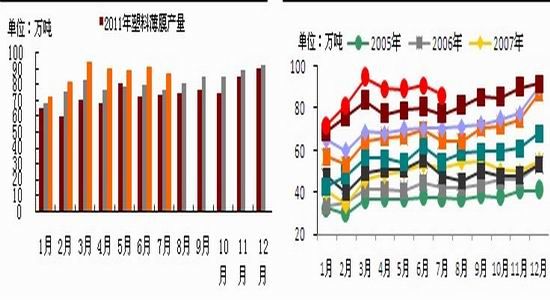

塑料薄膜产量整体呈现逐年逐月上升态势,年初、年尾上升趋势明显,年中整体较为平稳。2012年塑料薄膜产量月度增幅明显,较农膜增幅尤为显著,为10%左右。2013年1-7月,塑料薄膜总产量为603.7万吨,较去年同期的541.12万吨,增产62.58万吨左右,增幅为11.5%左右。从历史来看,3季度产量增幅要略高一些,因此初步预判,3季度塑料薄膜产量或维持甚至超过10%增长速度。

图10:塑料薄膜月度产量对比 图11:2005-2013年塑料薄膜产量统计

资料来源:隆众石化

5. 塑料四季度震荡走强

综合近几年塑料期现货走势,可以看出一定的季节性规律,1季度受农膜季节性旺季提振,上涨概率较大。2季度步入需求淡季,5、6月下跌概率较大,现货价格呈现回落态势;3季度下半年农膜旺季再度开启,7、8月期现货上涨概率偏大,4季度年末11、12月上涨概率偏大,春节备货及地膜旺季提振较大。

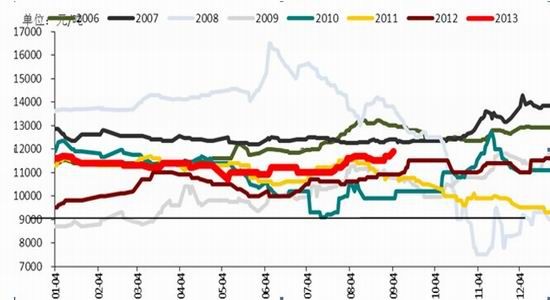

图12:2006-2012年塑料现货价格走势图

资料来源:WIND

2013年1-7月塑料现货价格总体属于窄幅震荡,上下游形成拉锯战,价格高位运行,尽管上游支撑利好,但下游采购高价抵触情绪明显。三季度逐步步入下游旺季,上下游互博有所缓解,价格走上上行通道,未来9月至四季度是季节性小幅旺季,若上游原油不出现大幅回落,塑料现货价格将继续目前走势,持续偏多。近期关注前期高点11500点附近的压制,若信心不足或将回调下探万点支撑;若在四季度的旺季影响下,上下游取得一致,连塑指数或将冲击12800-13000元/吨的强压力带。

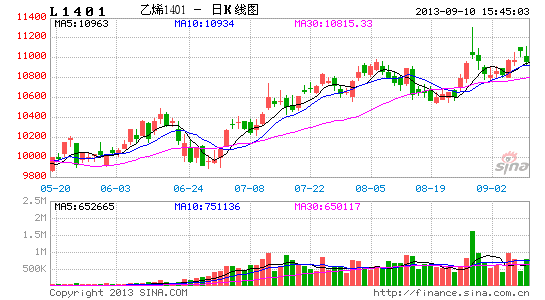

图13:连塑指数日K线走势图

资料来源:文华财经

一德期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。