一德期货:塑料上下博弈 旺季或能达成一致

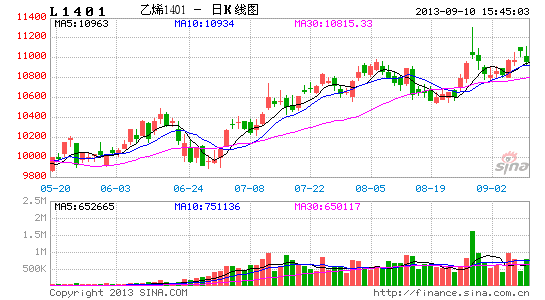

1.塑料先抑后扬

2013年初,在年前备货提振需求的预期提振下,石化调涨出厂价格,乐观氛围弥漫市场,价格延续年末涨势再创新高后,1月中旬左右随着年前备货基本结束,需求拖累下,价格难守高位终回落。春节长假后,下游工厂虽陆续开工,但并未明显放量采购,恐慌之下价格回落。3月中下旬华南地区采购的略有起色,无疑带动了小幅调涨潮,成本支撑虽见好,但需求决定依旧制约涨势。4,5月是传统的淡季,需求不足,价格不断走低,6月份开始农膜生产开始备料,加之现货库存持续偏低的炒作,价格一路上行,8,9月逐渐进入旺季,价格居高不下。

塑料指数在1-2月延续去年的上涨势头,并在2月中旬上探顶部11551,3月是现货的高点,但期货市场3月开始下降,4月中旬筑底9480,此后进入上升通道,目前处于上升5浪的第5浪,在第五浪中上冲11425受压快速回落在11000附近形成盘整,主要受制于上下游的互相博弈。

图1:扬子石化DFDA-7042现货价格走势图

资料来源:WIND

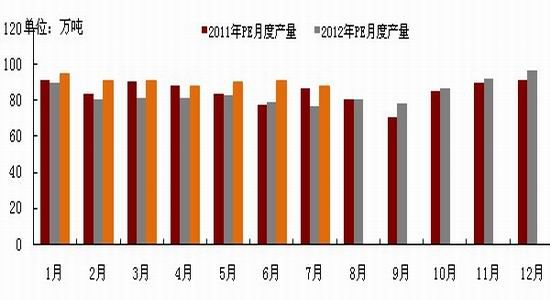

2.产量增幅显著 供给延续宽松格局

2013年1-7月国内PE总产量为634.3万吨,比去年同期的569.1万吨,增产65.2万吨,增幅为11.4%。其中HDPE产量为178.0万吨,较去年同期的181.1万吨减产1.7%,LDPE产量为106.5万吨,较去年同期109.8万吨减产幅度为3%,LLDPE产量为236.7万吨,较去年同期的192.3万吨增产23.1%,增幅显著。石化新增产能的释放功不可没,去年投产的新装置在今年的生产已较为平稳,产能陆续释放,此外,8月份之前石化检修相对去年同期偏少,大部分正常开车,使得同期产量偏高。

图2: PE月度产量对比

资料来源:WIND

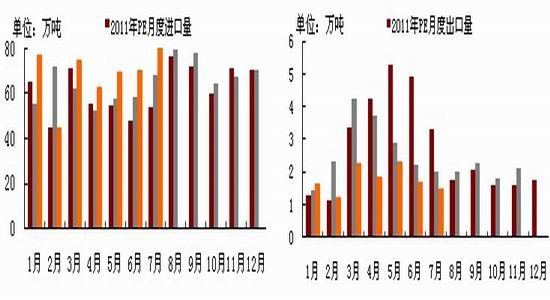

2013年1-7月我国PE进口量分为481.77万吨,较去年同期的426.74万吨,同比进口增加幅度为12.89%左右,其中LLDPE进口量为125.8万吨,同比增幅为2.7%。2013年1-7月我国PE出口量为12.38万吨,同比仍呈现下降趋势。综合PE产量及进出口数据不难看出,2013年1-7月份基本延续了2012年的供应宽松格局,产量增加、进口增加、出口缩减的背景下,国内PE供给持续增加,其中LLDPE增幅尤其明显。

图3: PE月度进口量对比 图4: PE月度出口量对比

资料来源:WIND

由PE进出口月度走势图可以看出,2季度进口量处全年进口的相对低位,同时出口也相对呈现回落态势,而产量则较为平稳,进口回落一方面由于2季度为需求淡季,整体消费状况不佳,另一方面在于2季度行情较弱,5、6月价格一般为全年低点,所以贸易商行为谨慎,进口偏淡,而石化维持正常的生产,所以产量较为平稳。8月份开始旺季逐渐到来,进口逐渐增大,9月份后进入旺季,夏季检修设备会陆续开车,产量大增,进口量相应会有所下调,预计9月份开始至四季度供应宽松格局进一步加大。

就装置检修而言,近期武汉乙烯项目投产,目前仍在停车的有大庆石化的线性和全密度装置、抚顺石化、燕山石化老高压3线和低压2线,兰州石化的老全密度和高压。抚顺石化开车延迟到10月,具体时间待定。

3. 成本利好支撑

3.1 美经济平稳复苏 国际油价高位运行

1-8月国际原油整体呈现上行态势,1月-4月中旬,油价总体震荡下行,主要的利空因素为美、欧、中经济不景气、美国退出QE3的预期及美油库存高位。4月下旬开始进入上涨通道,其中4月下旬至6月处于小幅震荡上扬,市场受退出QE预期强弱及主要经济体数据好坏影响震荡。7月原油疯涨,主要推动力为美国经济好转、夏季油品需求增长、原油库存连续下降以及地缘风波对油价供应的影响。8月则在主要中东局势的变化中维持震荡,其中叙利亚化武危机一度使美国原油冲到112.24美元/桶的高位。

后期密切关注叙利亚危机对原油的影响,强劲阻力线110点附近,支撑线102,99,86。叙利亚危机目前来看,即使采取军事行动但规模恐有限,加之非中东地区主产油国,因此短期会对油价有个上冲,但中长期对油价影响还有待观察,随着9月后用油需求的逐渐下滑,坚挺的油价还能维持多远有待观察。

图5:美原油指数日K线走势图

资料来源:文华财经

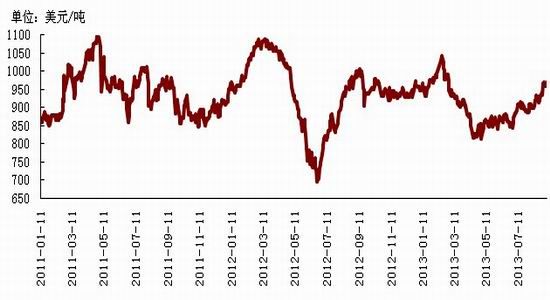

3.2 石脑油震荡上行

石脑油走势受原油影响较大,1月-2月中旬,整体呈现上扬态势,一度上破1000大关,短暂盘踞高位后,随着原油高位回调,石脑油亦一路下跌,4月中旬探底,每吨下跌300美元左右,跌幅近30%。此后,原油受经济利好的冲高,带动石脑油反弹,但幅度并没原油那么高,目前在950点左右。后期石脑油还会紧跟原油步伐。

图6:日本石脑油价格走势图

资料来源:WIND

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。