�����ڻ�������������ѹ���������µ�����(2)

�����ġ����������۾������ۿڿ��ָ�����

�������ڴ���Ѿ��ָ�������ˮƽ����ֹ��9�³������ߵ������������۸����һ���̼��г��Ĺ���������������ʾ���й�7�·ݽ��ڴ�720��֣�6�·ݽ��ڴ�693��֣���������3.9%��1-7�·ݴ�������Ϊ3469��֡���5-9�´������������ӵ�������������ľ��������ǵ��ۿڿ��ʵ����һ��������棬���������ڶ��ɼ۸�������ǣ��г����ڱƿյļ���Ҳ�dz�С�����仰˵����������״̬�µĿ�棬���ͷŹ��������Ƽ۸�������е���ͷ��

����ͼ8������ȴۿڿ�����

����������Դ��wind

�����塢9��Ϊ��۶���֮�ϵͳ���մ��ڿ���

����8��ȫ�ü����θ�ֱ�ã�����9�»����������ڼ����г��ձ�Ԥ��������������ǰ�������������ߣ������г��ʽ�������������ͬʱ������ծ�����⼰����Ԥ�㰸��9��Ҳ��ӭ���������������������������ս���û�ѧ������ʹ���������Ƚ��롣�����������ߵı䶯��ȫ���ʽ�������״��������Ҫ�ĸı䡣

����1)����QE�������ߣ������������г�����ѹ��

��������8�¾������ݱ��ֲ������룬7�µ��������������������ʹ���Ϊ-13.5%��������8.3%������䣬Ϊ��һ���������λ�á�ͬʱ7������Ʒ�������ʹ���Ҳ��ʾ�������ø������裬���ݹ���Ϊ-7.3%�������г�Ԥ�ڼ�ǰֵ����������෴�������ڶ����ȵ�GDP��������ֵ����ȴΪ2.5%���ۺ���˵���������ڵľ������ݱ��ֲβ�룬������9�µĻ��������鵽��֮ǰΪ�г��������˽��ǵIJ�ȷ���ԡ�

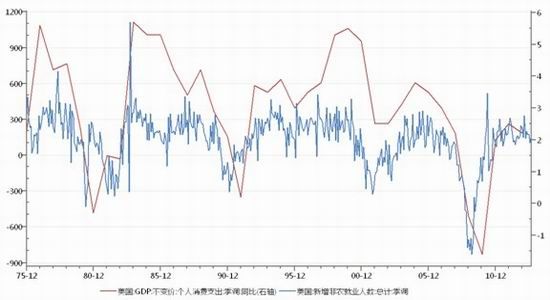

��������ֵ��ע����ǣ�����ÿ�ܵij���ʧҵ������������ʧҵ������չ�ֳ����������»������ƣ����г��������ݳ���ҵ״���ڸ��Ƶ���Ϣ����ҵ״���ĸ��������Ƕ���������������������QE����Ҫ֧�š�

����ͼ9������GDP��������ũ��ҵ����

����������Դ��wind

�����г�����������QE��Ԥ�����¡���9���ٽ�������MBSծȯ�����ʳ������ǣ�ͬʱ��������˹��ҵָ��Ҳ�ڳ������䣬�����г��ձ鷴ӳ���������������ĵ��ǡ���������MBSծȯ�����������ǣ��������ڴ�����ijɱ����������������ķ��ز��г���˵��������˸����Ӱ�죬����Ŀǰ����������Ƕ��ڵ��г���Ϊ������������ز���ҵ�ܹ������ָ�����ʹ�������������������Ե�֧�֣�Ͷ�ʻ�����ؽ�����Ͷ�ʻ���ծȯ������Ͷ������˵��ʵ�����ǵȴ���Ϣ���ʺ�ϣ���Ը��͵ijɱ��������ծȯ�Ի���ȶ��Ļر���ͬ����������ƱҲ�Ǵ�����ͬ�ľ��أ���˶��ڱ���Ϊ�����Ļ�����̡��ӵ�ָ�����ǹ�����������ȥ���ʼ�����ٶ����ӣ���ͨ����ʱ�Թ��н���һ�������Ļ������Ҳ�Ƕ��г�δ���ķ�չ����ġ������������QE�������������Ժ����������ھ��ó�����ǿ�ı����»������������ʽ���롣

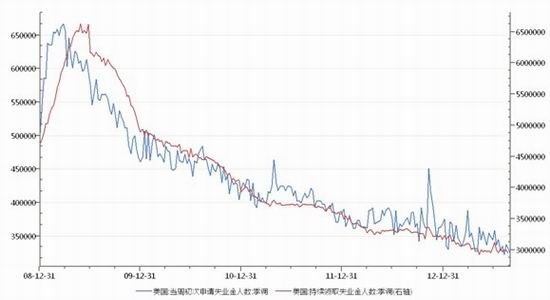

����ͼ10��������������ʧҵ�������������ȡʧҵ������

����������Դ��wind

����2)�����г��Ѿ�����Ӱ��

�����������Ļ������߲�ֹӰ�������������ʽ�ͬʱҲ��������г����ʽ�����ش��Ӱ�죬���������Լ��������˹��ң��������ӡ�ᡢӡ���Լ�������ȶ����ʱ����������Ĺ��ң����������������������ߵ�ʱ���д������ʽ�������ȫ����ͳ��������ʾ������QE�����������г�ע���ȫ���ʽ������Լ������֮һ����ȫ�������г�����Щ���Ҵӵ�һ��QE��������ʱ����Ʊ�г��Ϳ�ʼ�˿��ٵ����ǣ������ʱ��ƶ��������г��ķ�չ��������ʵ�ϣ����˹��Ҷ��ʱ���������ȴ��������ô����Ч����Ŀǰ��������Щ���˹��Ҷ�������ͬ������������ͨ[��]�ͼ��������ٷŻ�������������QE��������Ԥ�ڿ�ʼ���£���Щ������ʽ�ʼ½�����������г����������Ƕ���Щ�����ܾ��������Ĺ��Ҹ��׳�н�������������г��ľ���������

���������г���㴢�� ��λ������Ԫ

| ӡ�������� | ӡ�� | ���� | ������ | �Ϸ� | ||||||

| ���ƽ� | ���ƽ� | ���ƽ� | ���ƽ� | ���ƽ� | ||||||

| 08 | 493.39 | 516.41 | 2466.03 | 2574.23 | 1928.42 | 1937.83 | 702.31 | 736.75 | 302.38 | 340.70 |

| 09 | 605.72 | 661.19 | 2585.83 | 2846.83 | 2318.88 | 2385.39 | 691.78 | 749.33 | 324.32 | 396.03 |

| 10 | 899.70 | 962.11 | 2678.14 | 3004.80 | 2805.70 | 2885.75 | 790.46 | 859.59 | 354.19 | 438.20 |

| 11 | 1036.11 | 1101.37 | 2629.33 | 2987.39 | 3433.84 | 3520.10 | 766.59 | 879.37 | 398.47 | 487.48 |

| 12 | 1088.37 | 2705.87 | 3695.66 | 999.43 | 439.95 | |||||

�����������ʵij��룬���˹��ҵĻ���Ѹ�ٱ�ֵ�����ʵĴ���䶯�����˹��ҵľ��ô�����IJ�ȷ���ԡ���ˣ���ӡ�ȶ��ԣ���¬�ȵ�Ѹ�ٱ�ֵ����ʹӡ�����в��ò�������г����и�Ԥ��ӡ�����м��ȼ�Ϣ��δ�ܼ�����ֵ�IJ�����Ŀǰ����ͨ�����ƽ�����ó�ȷ������⣬ӡ�������Ѿ���ʼ������㴢����Ԥ���ʡ����ӡ������������������㴢��������£����һ�����δ���ȶ�����������������ҵľ���Σ����ͬ�������������˹���Ҳ�����ٻ��ʵľ���ʲôʱ���ȡ�ж����������С�ijɱ��ȶ�����ʹ�þ����ܵ��ij����С���Ǹ���������ͷ�����⡣

| ��λ % | ӡ�������� | ӡ�� | ���� | �Ϸ� | ������ | |||||

| GDP | CPI | GDP | CPI | GDP | CPI | GDP | CPI | GDP | CPI | |

| 2006 | 5.50 | 13.11 | 9.26 | 6.15 | 3.96 | 4.18 | 5.60 | 4.64 | 6.89 | 10.51 |

| 2007 | 6.35 | 6.41 | 9.80 | 6.37 | 6.09 | 3.64 | 5.55 | 7.10 | 4.67 | 8.76 |

| 2008 | 6.01 | 9.78 | 3.89 | 8.35 | 5.17 | 5.66 | 3.62 | 11.54 | 0.66 | 10.44 |

| 2009 | 4.63 | 4.81 | 8.48 | 10.88 | -0.33 | 4.89 | -1.53 | 7.13 | -4.83 | 6.25 |

| 2010 | 6.22 | 5.13 | 10.55 | 11.99 | 7.53 | 5.04 | 3.09 | 4.26 | 9.16 | 8.57 |

| 2011 | 6.49 | 5.36 | 6.33 | 8.86 | 2.73 | 6.64 | 3.46 | 5.28 | 8.77 | 6.47 |

| 2012 | 6.23 | 4.28 | 3.24 | 9.31 | 0.87 | 5.40 | 2.55 | 5.41 | 2.24 | 8.89 |

����3)������ս���������������ڲ�ȷ����

���������������ܵ�������������ţ�����������������������ܵ�ծ�����������������أ������Ѳ�����������Խ�ծ���ա��ԴӰ°�������������������������֧������ս����������ǰ��Ԥ�㰸����������£������������������Զ���������Ԥ��ķ��ա����9��������������Ҫ���о�����ע��Ӧ�Բ�������Ĺؼ�ʱ��ڵ㡣

�������ӽ����ϰ��꣬���������Ѿ���ʼ��������Ԥ�㣬�ڶ��Ͷ����Ŀ������֧���ڱ�������ֹͣ�������ĸ����ָ��һ�Ȼ��䣬�������ߵ�Ӱ�콫���г��������֣���������9�µĵ��������и����֧�������������Ծ��õĸ���Ӱ���ཫ���ԡ�

�����������ı����£������ľ���״���������̵Ŀ��Գ��ܶ��صĴ��������������QE���˳���ʹ����������ǰ��������Ӱ�����Ǵ�ʱ����������ļ�������æ�����ҡ�����������Ԥ����ŵ�����£����Ծ����ж���Ȼ���Ȳ����Ѳ��Ҹ߶ȵ�������ھ����ϵ�ԭ�����⣬������ʵ��ǰ����ϣ���ٴξ����ж�ս������̶�������ж������ξ��Ƽ�Ϊ�������⣬���������������壬���µ��ж���Ҫ���Ƕ�ԭ�ͼ۸�������ǵķ��ա���һ���棬�������ǵľ��´���ܸ����������Ļر����Ƿ�ֹ��ѧ������ɢ�����ʿֲ��������С������ڵ�ǰ���ñ����£������Ļر���������˵ʵ���Dz����㡣

����9��1��������ͳ�°��������������ǽ��������Ƶľ����ж�������Ҫ��9��9�չ���ͨ����Ȩ���͵�ǰ��Ϣ������������ȡ���ж����г���Ԥ�ڷ�Χ�ڣ����������Ƶľ����ж�����������ִ��ģ�ľ��´���ж���ͬʱ���ܴ�������һ��״�����°��������̬�������ǽ����Ʋã���Ϊ�������ⴥ���°�������������ս���ڶԽ��û�ѧ�����ľ��档��������������Բ���Ȩ���о����ж�����Ȼ��ǰ����������ڹ��͵���˵��ϣ��ͨ����������֧�������ڴ�ʱ���Ӿ��ѿ�֧������������ؼ�ʱ�������鷳����������������˵�����Ӿ��ѿ�֧������������������ȡ�����֧�����û��㡣��ˣ������������������⣬�����ʱ��������Dz�ȡ�����ж�����Ը������ܴ�

�����塢��������

�����Ӽ����Ƕȿ�������ָ����8��8�յ͵�1168λ�÷������������б�ʵ������������ѱ����̴��ƣ������������ĸߵ�1400���ָպô���2012�������µ�ͨ�����½�ѹ���ߡ����9�µĹ��豨��û�г�Ԥ�ڵ����ֵ������������Ŵ��½�ѹ�����Խ�����Ч�������ڼ���������1270����֧�š�

����ͼ11������ָ��

����������Դ���Ļ��ƾ�

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���