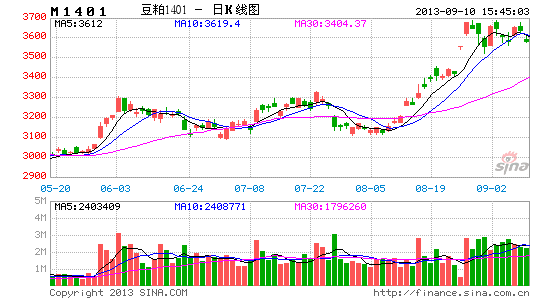

�����ڻ�������������ѹ���������µ�����

����������8�·ݵ��������ƿ����á��뺷�������ݣ���8��12�յ�8��23��֮��������豨������������Ѿ��Ǵ�3200���ǵ�3450���Ƿ��ߴ�7.8%�����ڴ˺���߾��Ѿ������3686���Ƿ�Ҳ������7%��ʹ�ö�ͷ��ϲ���Ӵ������ǵ�����������Ҫ���ܵ��¶ȹ��豨���µ������Լ�����8�µ�������ø��¸������£����ڹ��������۸����������������ֳ����������á������8�µĴ����ʱ�䣬���ɵĶ�ͷһֱ���г�����ռ��������

������������ʱ��������9�·ݣ�ǰ��ǿ���ƶ��г����ǵ������Ѿ���������ǿ���ļ۸������������ں��ڻ���Ը�����ѹ�����ڶ���Ҳ���µ����ܡ��������ط����ĽǶȿ���������Ϊ��Щ�����������������¼������棺

����һ�����������ȶ����Ϻ������н������

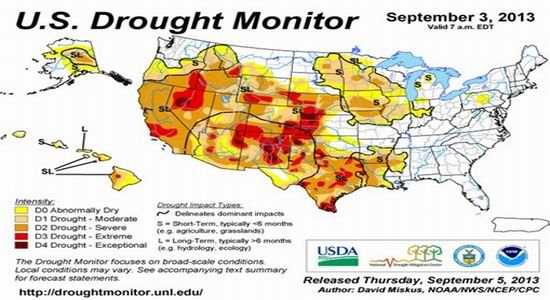

����ͼ1��2013��9��3�������ɺ����

����������Դ��NOAA

����8�µ�֮ǰ�����������������������֡����ϻ���״̬���г������ѶԴ�������������������������8����Ѯ��ʱ����Ѿ�������ȸɺ���״̬�С��������ĸɺ�������������ɻ��ݡ�����ŵ˹�ݺ����������ϲ�����֮�������Լ�ӡ�ڰ������ϲ����ܵ�Ӱ�졣��8�¹��豨������֮��ͷ���ı����������ɺ���Ľ���������11�º�Լ������1400���֡�

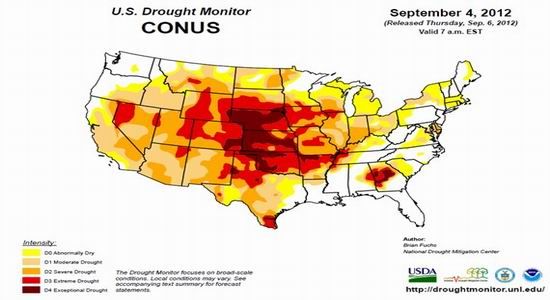

����ͼ2��2012��9��4�������ɺ����

����������Դ��NOAA

�������ǵ��������ѣ���һ������µ�������������8�µף�����˽�˻���Profarmer�������������鱨�����ݣ���ʾ�����Ľ���������ʮ���ֹۡ����ոû���Ԥ�⣬2013������������Ϊ31.58����ʽ����ƽ������Ϊ41.8��ʽ��/ӢĶ�����ǴӸɺ������س̶ȿ�������������Ӱ��ĵ���ָ������ƫ���Լ��еȳ̶ȵĸ������ȥ�������������ضȸɺ���������������Ϊ�ؼ����ǵ�ʱ�ļ��ȸɺ��������ڴ���������������������2012������ũҵ�����ո����ĵ���39.6��ʽ��/ӢĶ������ĽǶȿ�������ĵ���ˮƽ��Ӧ�õ���40��ʽ��/ӢĶ����ͼ���������˶�ͷ������ռ䣬Ҳ��ζ�������ڼ۲����д�����������е����ơ�

�����ع˹�ȥһ��ʱ�䣬�����в�������������Χ�������꼰�����꣬��Щ�����Ľ���������㲻�����䲻�ܳ�������⣬������û����������ֶ�չ���µ�һ�ܣ��������������������꼰�����꣬��������������֮�����������������꼰�����꣬�ϲ�����������

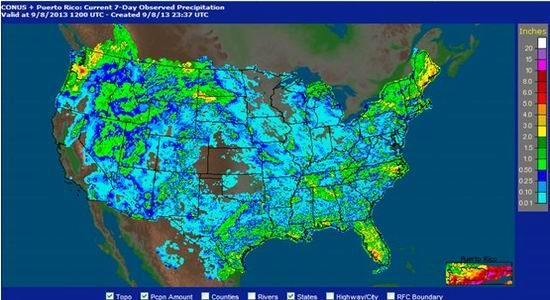

����ͼ3��2013��9��1-8���������콵���ۼ�

����������Դ��NOAA

����������������״����2011�����ƣ�����Ԥ�����Դ������

������8��12��ũҵ�������������µ���42.6��ʽ��/ӢĶ�����ڷ���ʦ��ƽ��Ԥ������Ӧ�أ��������ܲ���Ԥ�����ϸ��µ�34.20����ʽ���µ���32.55����ʽ������ת���Ҳ��2.95����ʽ���µ���2.2�ڣ������ʦԤ�Ƶ�2.63�������Զ������ڱ��湫�����������������˳���3%���Ƿ���Ҳ����˴����������ƵĻ�����

����Ȼ�����������������������������Ϊ�����ܵ���Ӱ���ǽ�Ϊ���ޡ�������ũҵ��������������������������9��1�յ��ܣ����������Ϊ92%��ǰһ��Ϊ84%��ȥ��ͬ��Ϊ98%�������ֵΪ96%���������Ȼƫ�������������������ڽ��겥���Ƴٵý�Ϊ���ԣ�������������2011������ν�Ϊ���ơ�

����ͼ4������������

����������Դ��USDA

�������˽������������⣬�����������Ҳ��2011�������ƣ�����ǰ�ߺ�����״̬����������ũҵ�������ݣ�����9��1�յ��ܣ�����������������Ϊ54%��ǰһ��Ϊ58%����ȥ��ͬ�ڽ�Ϊ30%��ͬʱ��2011����������Ҳ����������������ͬ������ǰ��ʪ��֮���ڽӽ�����ʱ������ƫ�ɵ����������������Ϊ�����������Ϊ�ӽ�2011������Ρ����ǵ�2011�������ĵ���Ϊ41.9��ʽ��/ӢĶ���ټ���֮ǰProfarmer�ĵ���Ԥ��Ҳ����41.8��ʽ��/ӢĶ������Ԥ���ں��������ʲ�����ı������£�����ũҵ���������¶ȹ��豨���н�����������41��ʽ��/ӢĶ�·��������ζ�ţ���ǰ1400���ֵ��ڼ��Ѿ���Ԥ�������������Ϊ���۵���������ں����г�Ԥ�ڵı��֡�

����ͼ5���������������

����������Դ��USDA

������ˣ�������Ϊ���ڼ۵���1400�����Ժ����������������������������ռ佫������ޡ���Ϊ��Ҫ���ǣ���������������������ڵ���41.8��ʽ��/ӢĶ��ˮƽ�����ղ���Ҳ����31.58����ʽ���������Ը���ȥ��������30.15����ʽ���IJ��������ǵ�ȥ���ո�ʱ������1500-1570����������۸���1400���ֵļ�Ǯ�Ѿ����Dz�����Ӧ�û�̼�����ũ�����������顣

��������������ֲ���Ԥ�ƼӴ��۸�����������������

��������ڼ����ͻ��1400���֣�������Ϊ��������ũ�����Ǹ�������淽��ԭ��֮һ�������������������Գ˻����ۡ�����ͳ�ƣ���������������͢��������������ȥ��ͬ�ڸ߳�1000����֣����Ա������������ұ�ֵ�����ϧ�۵Ŀ�潫ӭ���Ϻõļ۸ڡ�

����ͼ6����������������ֲ���

����������Դ��USDA

������һ���棬����������۸̼�������������ֲ������й���ҽ����������������ɹ��������Ѿ��ָ�������ˮƽ�ĸۿڿ�棬������Ԥ�������������ڹ�ȥ��ʮ�굱�У�����������������������͢�Ͱ����粻�����Ӵ���ֲ����������IJ���������2012�곬Խ����������ʷ�Ե�������ȫ���һ�������ı�����

��������ũҵ��ѯ����Safras��ʾ��2013/14����������������������������ﵽ1.334��ӢĶ����ƽ��������������5%���������ܴﵽ1.6�ڶ֡�Safras�ƣ���ʱ������ռ���������ܲ���������һ�룬Ԥ��2013/14��Ȱ����������ﵽ8810��֡�

����������һ����9�³���ʼ���벥��״̬��������Щ�����������Ʒ�֣���������Ҫ��9����Ѯ�ŻῪʼ����֮������������������ֲ�����Խ�ϱ�����˲���ʱ��Ҳ��Խϳ�������г��ܳ��������۸���ǵ������������һ���̼���������ֲ����

������������л������ơ���ȥ���귢����ҵĵ����ʺͿ��ɻ������ߣ���Ͷ����ӿ����������������г�����Ѱ�Ҹ��������ʲ������ǰ������ò�δ�ڽ����������Եĺ�ת�������ѽ����꾭�����ٴ������Լ4%�µ���2.3%����IMF����Ԥ�⣬������������ľ����������ֻ��2.5%��3.2%�������������������Ԥ�ڶ��֣�����������4�꾭�����ٵ���4%���ڴ˱����£������������Ƕ�һֱ���ڱ�ֵ�ij������Ƶ��У������������������Ȳ����գ���������γ��������ĶԱȡ�ͬʱ��������������������QE��Ԥ�����ʽ��ֿ�ʼ�Ӱ����г��س�������3���������������Ƕ��ı�ֵ���Ƶõ���һ����ǿ��ʹ�ð����ij��ھ�����������ʤ��һ�����������ڼ۸���1500���ֽ����ʹȫ��ɹ���ҵת��Ԥ�������¶���������������ڼ����ơ�

����ͼ7����Ԫ�������Ƕ���������

����������Դ��wind

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���