�������ڣ����η�������������ú�۸�����

����ժҪ��

������ú���θ���������֮����ȥ�������Ͳ�ҵ��������������ص��ӣ��ּ����������������У��⽫����������Ϊ����ԭ�ϵĽ�ú�۸����ǡ��ӽ�ú�������������ڵ�ͬ�����ٷŻ����������»���ú̿����½����⽹ú��ʣѹ�����������η��漰�ɱ���֧�Ŷ�����ú�г�������һ�������ġ��ɱ�֧��ʹ��ú�۵��µ��ռ䲻��Ԥ�ƽ��ڽ�ú�ڻ�������ԼJM1401�۸���1140-1150���֧�ź�������ս�Ϸ�1200Ԫѹ������Խ��ѹ�������������пռ䡣

������һ���֣���ú�ڻ�����ú�ֻ����ƻع�

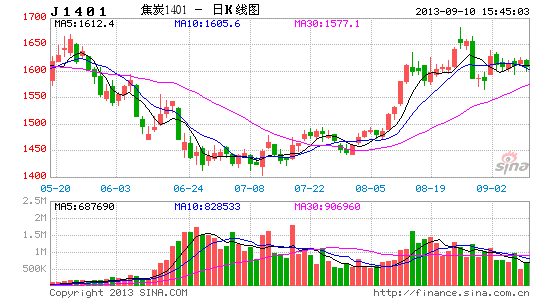

����һ�� 8�½�ú�ڻ��۸�������

������7�µ���������ú�ڻ��۸������ǡ��۸���Ҫ����������ǰ��1050Ԫһ��ͻ��������1200Ԫһ�ߡ�8�·��ڻ��۸����Ƿ�Ϊ+7%��

����ͼ1-1 ��ú�ڻ�������Լ��������ͼ

����������Դ�����������ڻ��о�Ժ ���״�ʦ

����������ú�ֻ��������ƻع�

�����ܽ�ú����-��̿�г�������������Ӱ�죬ú��Ժ����г���������ǿ�����ֵ�����ú�۸���̽��С���ϵ����г���Χ��ǰ�ڻ�Ծ����ú������ɽ�������С�ɽ���ȵ���Ӧ��̨�ķ������߶������г�������Ե��������ã���ɽ��ȡ������˰�Ͱ�ȫ˰�����ն�ú�ͳɱ����˴������á�ͬʱ�ڽ��ڽ�̿�г��Ȳ������Ĵ����£�ú���������ú�۸����Ǻ����ϸߡ���ǰ�����ֲ��۸����ǣ���̿�۸������治������ʹ��ú�г����ȡ����ֽ�����ҵ�Ժ��б��ֹ�̬�ȣ�������Ը����ǿ��һ���̶��϶�����ú�г���֧�����á�

����7�µ�����ɽ�����������ε����ط�ú�������ϵ���ú�۸�����ҵ��7����Ѯ�Ϳ�ʼԾԾ���ԣ�����8���������ӱ�ɽ���������Ŵ��ֱ��ϵ�С����ú�۸����������ͽ�ú����ȡ���Ż����ߣ������ϵ���ú�۸�8����Ѯ�������θֲļ���̿�г���Ӱ�죬����ú�г����������������ȵ����ƣ��������״̬���������г���̽���ϵ��۸�����ɽ����ú�����20����ʽ�ϵ���·�۸�������̽�����ǣ�����10-30Ԫ/�֣�����������������ú�۸��ϵ�������40Ԫ/�֡�ɽ�������ۿ���Ϊ��������ú�г���ת�õ��ź����֣�������������������ú�г��ɽ������֮ǰ����������������ӽ��۵������������ն��г���ԭ�ϵ������Ѿ���ʼ���֡�

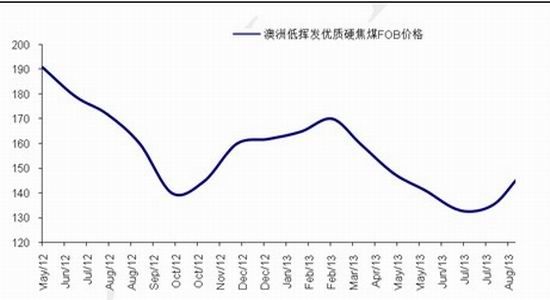

����ͼ1-2�����ͻӷ����ʽ�úFOB�۸�����

����������Դ��sxcoal�����������ڻ��о�Ժ����

�������Ƹ۹��ڲ���ú8�µ���۸��7�µ�����ƽ

����ͼ1-3�����Ƹ۹��ڲ���ú���������

����������Դ��sxcoal�����������ڻ��о�Ժ����

����ȫ����ú����8�µ�7�µ���0.6%��

����ͼ1-4��ȫ������ú��������

����������Դ��sxcoal�����������ڻ��о�Ժ����

�����ڶ����֣����������ط���

����һ�� ������ͬ�����ٷŻ���������ά�ָ�λ

�����ݺ���������7�·ݽ���������ʾ��1-7�·ݣ��ҹ�ú̿����1.87�ڶ֣�ͬ������13.97%����7�·ݵ��½���2865��֣�ͬ������18.3%����������28.13%������6�·��ҹ�ú̿��������5�·ݵ�2757�����Ȼ����2235��֣�������ȥ��11�·������µͣ�7�·ݽ���������������ձ鳬���г�Ԥ�ڡ�����Ʒ�ֿ�������7�·��й�����ú��������Ϊ588��֣�������25%��ͬ����49.7%������1-7�£��ۼƽ�������ú������4118��֣���ȥ��ͬ������33.5%��

������ʹú̿���ڴ��������ԭ����Ҫ�����¼��㣺һ����������ú���ڵ��������������ļ���ú�߷��ڼ�糧�����������ӡ����Ǹּۿ�ʼֹ���������֡�����ҵԭ�ϲɹ���������������6����Ѯ��ʼ�����ڸֲļ۸�������ֹ�����ȼ���7�·ݸֲļ۸�����������ǡ��ܴ�Ӱ�죬Ԥ��8�·�ú̿�������Խ����ֽϸ�ˮƽ�������ҹ�����ú������ռ���ʽ�úó�����ı����Ѿ�����25%�����ڽ�ú������������Ӻܿ����Ƹ߹����г���ú�۸��۸������ֻᷴ������Լ��ú�����������ͬʱ�����ڽ�ú�۸����Ҳ���ʹ����ú�������������������ӣ���Լ��ú�۸���������������ƽ�ú��������������ˣ��ۺϿ��ǣ�Ԥ��δ������������ú����������������600-700���֮�䡣

����ԭú7�·ݽ����������������¸ߣ�

����ͼ2-1��ԭú�������������ڡ����ھ�������

����������Դ���������𡢱��������ڻ��о�Ժ����

����ͼ2-2��ұ��ú�������������ڡ����ھ�������

����������Դ���������𡢱��������ڻ��о�Ժ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���