汇鑫期货:豆油短暂反弹 全球过剩长期看跌

投资观点

全球植物油供给宽松,豆油上涨异常艰难

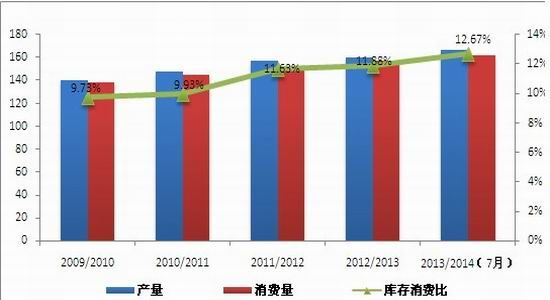

植物油库存消费比自2010/11年度以来连续4年出现增加,其中,2013/14年度全球植物油库存消费比为12.67%,较2012/13年度的11.88%增加了0.79个百分点,为近5年以来最高,远远高于8%-9%的正常水平。

国家严控“三公”消费,餐饮行业备受打压

国家严控“三公”消费,打压了餐饮行业。商务部数据显示2013年全国餐饮收入是除2003年“非典”外创下了自1991年以来的最低值,国内油脂消费放缓明显。

庞大油脂库存不断打压豆油价格

截止9月6日,国内豆油商业库存总量99.88万吨,全国港口24度+低度棕榈油库存总量在104.56万吨。菜籽油库存高达566万吨。国内豆油、棕榈油和菜籽油库存合计为770万吨,庞大的库存容量使得豆油价格承压明显。

压榨利润注定“油弱粕强”

今年总体豆粕保持强势,“粕不是一种缺,油不是一种多”。豆粕在养猪行业回升的背景下销售大增。豆粕现货高企会促使油厂加大压榨力度,豆粕顺价销售后,给本身就滞销的豆油带来更大的压力。

总体来讲,美豆生长进度落后,天气因素仍会被资金反复炒作。豆油可能受美豆利多出现反弹,但上方空间不宜过于乐观。美豆上市日益临近,全球油脂供应充沛,豆油长线走势仍将下跌。

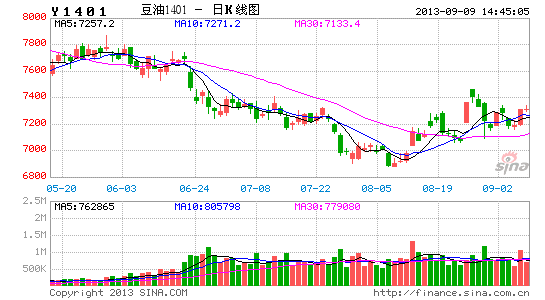

一、8月份美豆及豆油行情回顾

8月美豆期价以大阳线最终报收,涨幅高达12.54%,一扫前期颓势。行情大涨无疑伴随着美国中西部产区的天气变化,其中农业部的供需报告成为市场最为关注的焦点,主导着美盘期豆的走势。

8月13日,美国农业部出台了8月大豆供需报告,报告预计2013/14年度美国大豆种植面积和收获面积分为7720万英亩和7640万英亩,较上月预估分别下调50万英亩,预计大豆单产为42.6蒲/英亩,远低于上月预估的44.5蒲/英亩,预计2013/14年度美国大豆产量为32.55亿蒲,较上月预估的34.2亿蒲减少4.8%,随后美豆摆脱下跌势头,底部开始逐步上移。

8月26日,Pro Farmer对美国中西部的爱荷华州、印第安纳州、伊利诺斯等7个州的农田实地调研后预计,2013年美国大豆单产为41.8蒲/英亩,预计大豆总产量为31.58亿蒲,两项关键数据均低于美国农业部13日预估的42.6蒲/英亩和32.55亿蒲。(见图一)美豆借机再次发力,27日美豆11合约创下新高,达到1409.4美分/蒲式耳。 美豆油也跟随美豆反弹,月度上涨3.72%,连豆油1401合约8月上涨2%,但和美豆12.54%的上涨幅度相比较,涨幅明显偏小,走势较为疲弱。

图表一:8月份主要机构调整美豆数据一览

数据来源:USDA,江海汇鑫研究

二、全球植物油供需平衡分析

美国农业部7月报告将2013/14年度全球植物油库存从1989万吨上调至2056万吨,因全球油籽产量出现增加,其中油籽产量由6月的4.9亿吨增加到4.93亿吨;主要油脂(豆油、棕榈油和菜油)的供应量也不同程度出现增加。从2010/11年度以来植物油库存消费比连续4年出现增加,其中,2013/14年度全球植物油库存消费比为12.67%,(见图二2.2)较12/13年度的11.88%增加了0.79个百分点,为近5年以来最高,远远高于8%-9%的正常水平。

从趋势上看,近几年全球植物油呈现宽松走势,而且宽松的程度不断增加,这从中长期奠定了油脂的空头趋势。随着南美大豆供应的改善,东南亚棕榈油产量持续增长,以及葵花籽、油菜籽的小幅增长,油脂供应已经不再紧缺,全球油脂供应宽松较为明显。豆油在全球油脂过剩的背景下很难走出大幅上涨行情。

图表二:2.1 2013 年 7 月份全球油料统计和预测

(单位:百万吨)

| 2009/2010 | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 | 2013/2014 | ||

| 6月预测 | 7月预测 | ||||||

| 油籽 | 产量 | 445.13 | 456.05 | 441.82 | 470.04 | 490.83 | 492.92 |

| 贸易量 | 108.32 | 108.3 | 111.24 | 113.38 | 124.52 | 125.02 | |

| 消费量 | 358.83 | 376.94 | 393.9 | 396.72 | 408.28 | 409.24 | |

| 库存 | 72.83 | 82.55 | 65.53 | 69.53 | 81.27 | 82.13 | |

| 库存消费比 | 20.30% | 21.90% | 16.64% | 17.53% | 19.91% | 20.07% | |

| 油粕 | 产量 | 243.86 | 256.59 | 266.93 | 269.01 | 277.47 | 278.22 |

| 贸易量 | 72.14 | 77.27 | 80.39 | 80.26 | 83.35 | 83.47 | |

| 消费量 | 238.88 | 250.63 | 262.29 | 266.93 | 273.25 | 273.9 | |

| 库存 | 8.11 | 10.75 | 12.3 | 11.06 | 11.65 | 11.42 | |

| 库存消费比 | 3.40% | 4.29% | 4.69% | 4.14% | 4.26% | 4.17% | |

| 植物 | 产量 | 140.6 | 147.66 | 156.93 | 160.22 | 166.13 | 166.44 |

| 油 | 贸易量 | 58.05 | 60.18 | 63.42 | 66.08 | 67.99 | 67.99 |

| 消费量 | 138.38 | 144.51 | 151.97 | 157.3 | 162.2 | 162.3 | |

| 库存 | 13.47 | 14.35 | 17.67 | 18.68 | 19.89 | 20.56 | |

| 库存消费比 | 9.73% | 9.93% | 11.63% | 11.88% | 12.26% | 12.67% |

数据来源:USDA,中华粮网,江海汇鑫研究

2.2世界植物油产量、消费量与库存

(单位:百万吨)

数据来源:USDA,中华粮网,江海汇鑫研究

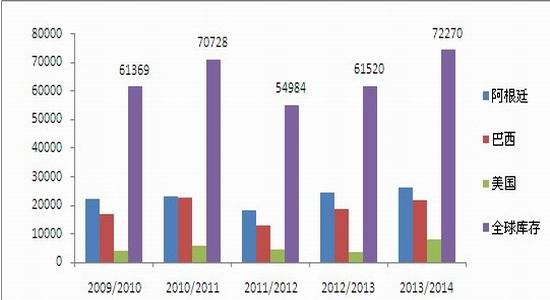

另一方面,美国农业部预计巴西2013/14年度大豆产量8500万吨,阿根廷2013/14年度大豆产量为5350万吨,两国合计1.385亿吨,较上一年度的1.322亿吨增加630万吨。而全球大豆产量将达到2.86亿吨,较上一年度2.68亿吨增加近1800万吨。2013/14年度全球大豆结转库存为7227万吨,全球的大豆供给和库存非常充裕,这给未来豆油的价格带来了很大压力。

图表三:3.1南美大豆产量及全球总产

(单位:千吨)

数据来源:USDA,江海汇鑫研究

3.2全球大豆期末库存

(单位:千吨)

数据来源:USDA,江海汇鑫研究

三、国内植物油供需分析

(一)、国内油脂供需一览

如图表四所述,2013/14 年度,我国食用植物油生产量预计为2495 万吨,较上年度增加123 万吨;进口量预计为890 万吨,较上年度减少79 万吨。该年度食用植物油食用消费量预计为2890 万吨,较上年度增加135 万吨,增幅为4.9%;工业及其他消费量预计为295 万吨,较上年度增加20 万吨。年度食用油结余量预计为199.5 万吨。

图表四:2013/14年度中国食用油供需平衡表

(单位:千吨 )

| 植物油 | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 |

| 产量 | 20508 | 22267 | 23715 | 24945 |

| 进口量 | 8143 | 8344 | 9693 | 8900 |

| 食用消费量 | 25250 | 26300 | 27550 | 28900 |

| 工业消费量 | 2500 | 2550 | 2750 | 2950 |

| 库存 | 901 | 1761 | 3108 | 1995 |

数据来源:国家粮油信息中心、江海汇鑫研究

2013/14 年度,我国豆油新增供给量预计为1342 万吨,较上年度增加66 万吨。其中豆油产量预计为1232 万吨,豆油进口量预计为110 万吨。该年度豆油食用消费量预计为1200万吨,工业及其他消费量预计为110 万吨,年度国内豆油结余量预计为25 万吨。

图表五:豆油国内供需平衡表

(单位:千吨)

| 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 | |

| 生产量 | 10050 | 11000 | 11555 | 12320 |

| 进口量 | 1319 | 1502 | 1200 | 1100 |

| 年度供给量 | 11369 | 12502 | 12755 | 13420 |

| 食用消费量 | 10000 | 10800 | 11400 | 12000 |

| 工业消费量 | 950 | 1000 | 1050 | 1100 |

| 年度国内消费量 | 10950 | 11800 | 12450 | 13100 |

| 出口量 | 52 | 60 | 60 | 70 |

| 年度需求总量 | 11002 | 11860 | 12510 | 13170 |

| 库存结余 | 367 | 642 | 245 | 250 |

数据来源:国家粮油信息中心、江海汇鑫研究

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。