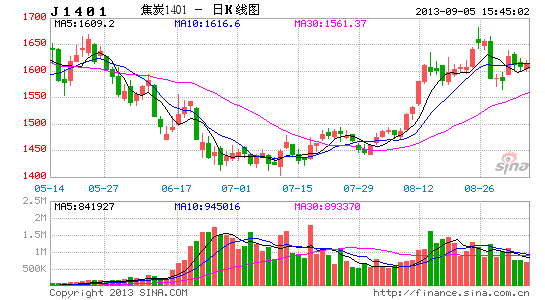

中信建投:市场需求提振 焦炭震荡上行(2)

2、供需

2.1供需矛盾导致库存高企,开工回升可保供给充裕

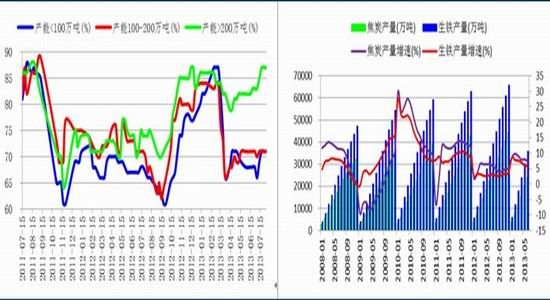

上半年,随着焦炭价格的下跌,产能低于200万吨的焦化企业产能利用率逐步降至70%左右的低位水平,但产能利用率大于200万吨的焦化企业因一般具有深加工能力,在副产品较大利润空间吸引下,上半年平均产能利用率达到83%,从而导致上半年焦炭产量达到2.37亿吨,同比增长7.37%,较去年同期加快1个百分点。

图12:焦化企业产能利用率 图13:中国焦炭和生铁产量及其增速

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

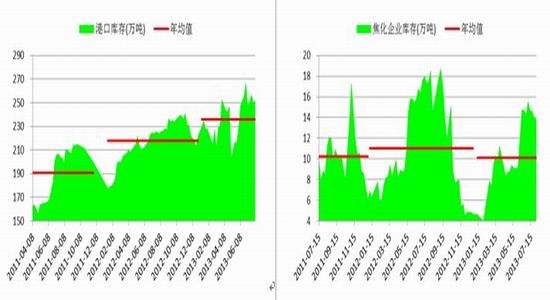

图14:焦炭港口库存 图15:焦炭企业库存

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

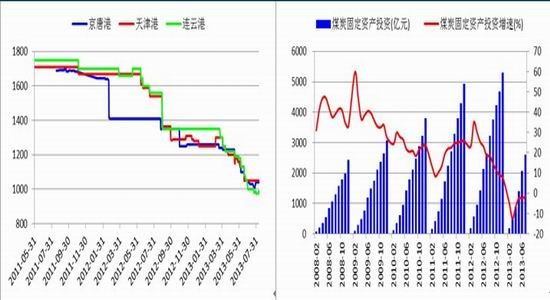

与此同时,焦炭下游需求增长较为缓慢,导致国内焦炭库存不断增长。最新数据显示,上半年生铁产量达到3.34亿吨,同比增长5.73%,增速较焦炭低1.64个百分点;截至8月2日当周,国内三大港口(天津港、连云港和日照港)焦炭总库存达到252万吨,较去年同期高28万吨,较去年平均库存高出34万吨,目前仍然处于历史高位水平。

考虑到国内实际情况,产能在200万吨以下的焦化企业产能占到总产能的64%左右,而这部分企业目前的产能利用率又处于低位水平,因此可以预期,若下半年焦化企业利润大幅回升,这部分企业产能利用率的提升将保证焦炭供给整体上处于充裕状态。

2.2终端需求有望提振,焦炭价格获得支撑

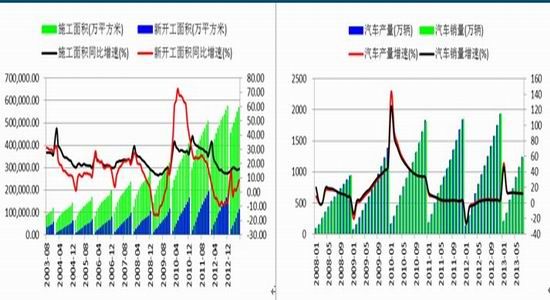

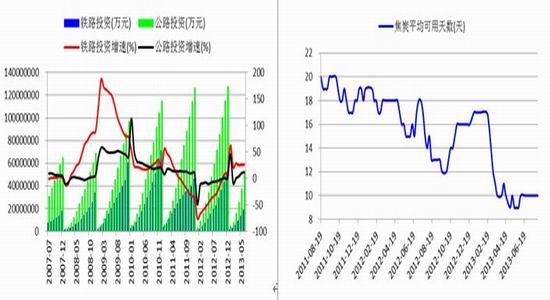

今年上半年,终端房地产行业因政策打压增长缓慢,而汽车、铁路与公路建设等领域则增长较快。数据显示,今年1-7月份,房屋新开工面积同比增长8.4%,施工面积同比增长16.2%,二者均低于近五年的平均水平,也低于金融危机前的水平。1-7月份国内汽车产销增速均保持在12%以上,1月份最高时曾超过45%,同时,上半年铁路投资同比增长23.7%,增速较去年同期回升64.3个百分点,较近五年的平均增速低6.76个百分点,公路投资同比增长11.89%,较去年同期高出19.71个百分点,较近五年平均水平仅低3.3个百分点。

图16:房屋新开工面积和施工面积及其同比增速 图17:汽车产销及其增速

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

图18:铁路和公路投资及其增速 图19:大型钢厂焦炭库存平均可用天数

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

下半年,房产税试点范围扩容、限购和房产信贷继续从严的政策及预期将限制房地产市场大幅回升的空间,下半年将以稳定发展为主。而随着本届政府对西部尤其是新疆、西藏等地开发的支持力度增大,以及铁路总公司成立后重新启动西部地区铁路基础建设,将带动铁路、公路建设增速加快。同时,新一届政府提出的新型城镇化的推进与城市生活环境的改善和集约化管理,必定带动城市基础设施(如大容量地铁、轻轨等)建设的强大内需,刺激钢厂加大钢材生产力度,进而对焦炭价格形成有力支撑。

2.3钢厂补库需求犹存,出口拉动将成亮点

在上半年煤焦市场疲软形势下,钢厂为降低原料损耗及仓储占用,焦炭库存持续减少。截至8月2日当周的数据显示,国内大型钢厂焦炭库存平均可用天数为10天,低于去年平均16天和去年同期14天水平。下半年,在终端需求提振和即将到来的“金九银十”消费旺季的带动下,钢厂加大生产力度的概率较大。为保证生产的正常进行,钢厂补库的需求会增强,进而支撑焦炭价格。

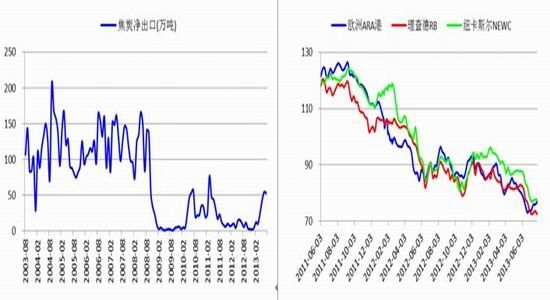

图20:焦炭净出口量 图21:国际动力煤价格走势情况(美元/吨)

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

2013年以来,政府相继取消焦炭40%的出口关税和出口配额制,引发出口大幅增长。海关总署公布的数据显示,1-7月份我国累计出口焦炭204万吨,进口焦炭3.47万吨,净出口200.53万吨。上半年焦炭出口量151万吨,已经超过去年全年102万吨的出口量。可以预期,下半年焦炭出口将延续快速回升态势,出口将成为拉动焦炭价格大幅反弹的亮点和关键因素之一。

图22:澳大利亚进口炼焦煤库提价(元/吨) 图23:煤炭行业固定资产投资及其增速

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。