海通期货:焦炭行情确认进入关键时点(2)

2.2焦煤、焦炭总供给:居高不下

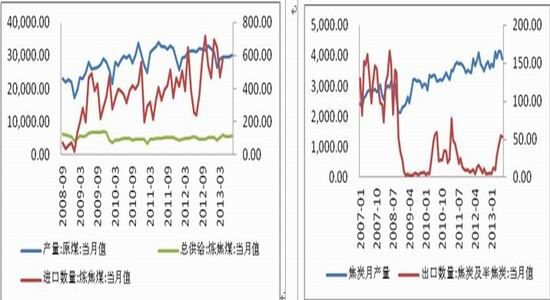

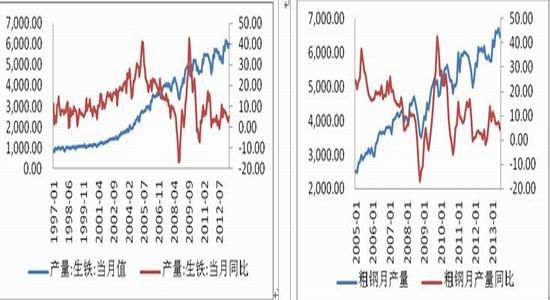

焦煤、焦炭行业供给过剩,下游终端需求又迟迟不见起色,焦煤、焦炭理所当然地成为了市场关注的焦点。然而,尽管行业亏损严重、减产停产传言不断,焦炭产量数据却依旧坚挺。从已公布的数据来看,2013年上半年的7个月中有3个月的焦炭产量超过4000万吨,产量同比增幅近7%。

炼焦煤产量增速较为平缓,但上半年在国际煤炭、钢铁与航运行业整体弱势的背景下,炼焦煤进口增幅较大,2013年上半年我国累计进口煤炭1.58亿吨,累计同比增长13.3%,其中炼焦煤累计进口3533万吨,累计同比增长27.6%。因国内外炼焦煤价差缩小,6月份煤炭及炼焦煤进口增速放缓,环比有所下降,但随着国内煤价走高,7月份炼焦煤进口量再次大幅上涨。

图6:炼焦煤供给情况 图7:焦炭产量及增速

来源:WIND,海通期货[微博]研究所 来源:WIND,海通期货研究所

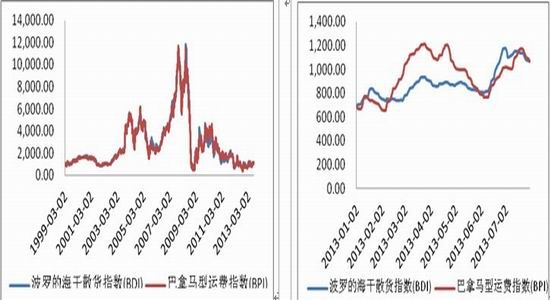

低迷的国际运价强化了进口焦煤对国内市场的冲击,6月下旬之后,国际运价小幅反弹,加之内外价差缩小,煤炭及炼焦煤进口量因而有所回调。铁矿石、煤炭作为国际贸易干散货的主要品种,在铁矿石及炼焦煤进口量有所增加的同时,国际运价指数也从低位开始反弹,就目前水平而言,国际运价指数仍处低位,有利于国际煤炭进入中国。

图8:国际干散货运价指数(长周期) 图9:国际干散货运价指数(2013年)

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

2.3库存结构发生转变

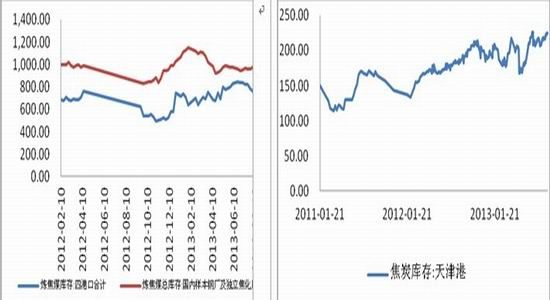

高企的钢铁产量说明焦煤、焦炭需求并非太差,且较去年有明显的增长,低位运行的钢价是焦煤焦炭价格的主要压力,在煤-焦-钢产业链偏悲观的背景下,贸易商与消费商保持库存低位运行。自2013年以来,炼焦煤、焦炭在生产厂商与流通环节的库存处于中高位水平,而在需求端的钢厂中维持在低位水平。

这种库存结构的变化一方面说明了市场普遍看淡后市的情绪,另一方面也为市场出现转机提供了着力点,一旦市场出现转机,需求可能在短期内集中爆发。

8月份本非焦煤焦炭消费的旺季,由于宏观经济整体向好,市场预期煤焦需求将有所改善,焦煤焦炭企业纷纷提高产品售价,需求商仍持观望状态,焦炭库存开始小幅回升,流通环节的库存增加有两种可能:1.贸易商预期未来市场情况好转而主动补库存;2.售价提高但需求未见明显好转,出货开始不畅、库存有所走高。

图10:炼焦煤库存 图11:焦炭库存情况

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

2.4 需求高位运行,但有回调压力

粗钢日均产量屡创新高,居高不下的钢铁产量将增加对焦煤、焦炭的需求。我国1-6月份生铁产量同比增速为6%,粗钢产量同比增速为7.5%。考虑到钢铁厂商生产技术的改进及入炉焦比的下降,预计对焦炭的需求同比增速接近6%,低于焦炭产量增速的7%,在钢铁产量如此之大基数的基础上增长6%实属不易。

8月中旬粗钢日产量小降1.45%。从中国钢铁工业协会最新统计数据显示,8月中旬重点企业粗钢日均产量173.9万吨,比8月上旬降2.56万吨,旬环比下降1.45%;全国预估粗钢日均产量为211.81万吨。

图12:生铁产量 图13:粗钢产量

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

上半年钢铁产量持续居于高位,销售价格持续走低,企业盈利水平严重恶化,钢铁市场供需过剩的矛盾亟待解决,从长远来看,需求大幅改善的希望不大,行业需从供给入手,控制产量方能缓解供需矛盾,然而在行业集中度相对较低的情况下,企业主动减产的动能明显不足,钢铁去产能任重道远。在钢铁企业缓慢去产能的过程中,其对焦煤焦炭的需求难以保持较高增长率。

2.5 终端需求有望改善

上半年煤焦钢供需偏松、行情惨淡或已是共识,然而令人不解的是:钢铁产量高与下游需求不振的情况下,钢铁的社会库存与企业库存却能持续走低。或许,钢铁企业最新公布的半年报可帮我们解释这个问题:

据相关人士统计,27家钢企2013年上半年存货总额约为1582.5亿元,而当期这些公司的净利润总额只有约36.8亿元,两项数字比较,存货余额为净利润的43倍。以宝钢股份为例,期末存货的账面价值约为314.7亿元,中报显示,年初公司此值为288.7亿元,今年上半年,存货账面价值增加26亿元。钢铁企业存货主要为原材料与产成品库存,上半年铁矿石、焦煤焦炭等原材料价格较年初降幅较大,且钢铁企业的原材料库存水平相对较低,在原材料存货账面价值大幅减少的情况下,存货价值大幅提高,说明产成品及钢铁的库存水平较高。

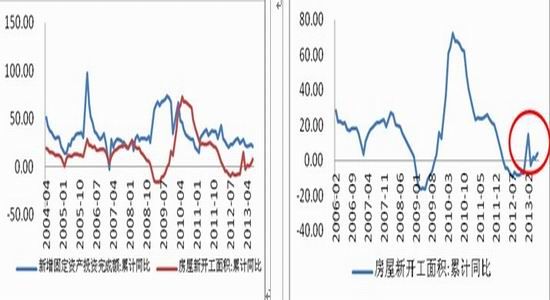

上半年房地产开工与固定资产投资情况整体表现偏弱,而这也是制约焦煤、焦炭以及螺纹钢需求增长的主要原因。下半年房地产投资与固定资产投资情况有望迎来改善。

在我国宏观经济方面,上半年顶住压力调结构,下半年小心翼翼稳增长。迫于经济下行压力,政策层面在稳增长方面将投入更多精力,为了保证上半年结构调整的成果,大规模刺激政策出台的可能性微乎其微;为了防止经济快速下行,房地产调控加压的可能性也很小。相对上半年来说,房地产建设与固定资产投资环境逐步向好。

房地产政策的松绑与房地产再融资的开闸都为未来房地产增加投资建设创造了宽松的条件。国土部公布的有关统计数据显示,房地产用地供应8.24万公顷,同比增长38.2%,大幅高于近五年同期水平。上半年房价逆势上行,房地产企业获利能力仍然强劲,房地产调控政策松绑迹象出现,房地产投资情况改善或将实现。因为天气因素,7、8月份为基建与房地产开工的相对淡季,但从图中可以看出7月份房屋新开工面积仍有明显改善。随着气温逐步回落,施工条件将逐步得到改善,8月底房地产行业将迎来开工高峰,煤焦钢将迎来需求旺季,届时现货市场能否如期得到改善将是决定近期反弹延续的关键。

图14:固定资产投资 图15:房地产新开工情况

来源:WIND,海通期货研究所 来源:WIND,海通期货研究所

3. 投资策略

9月份是煤焦钢行情确认的关键节点。从前期的政策节奏来看,预计宏观经济仍然存在持续转暖的可能。在当前的经济条件下,改善经济状况的有力手段仍然是投资,投资刺激无疑会带动基建情况的好转。同时,房地产新开工率具备好转的条件,上半年土地供给大幅增加、房价连连走高、房地产调控迎来松绑且房地产再融资再度开闸。9月上旬,多项宏观经济数据将公布,数据再次向好的可能性较大,焦煤焦炭可谨慎乐观,预计偏强震荡的可能性较大。

煤焦钢需求好转应属于大概率事件,然而不确定的是需求改善的程度能支撑多高的价位,经过前期的大幅反弹,焦煤焦炭已提前消化了需求好转的预期,目前还不好把握这种预期消化是部分消化、还是过度透支。

8月以来,市场预期焦煤焦炭需求将有所好转,故而期货市场出现了较快反应,现货市场则因需求未见明显改善,提价速度明显慢于期货市场,进而导致了期现价差持续扩大,价差的持续扩大将制约期价继续上行的空间。

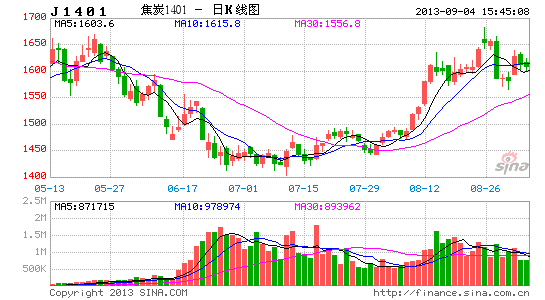

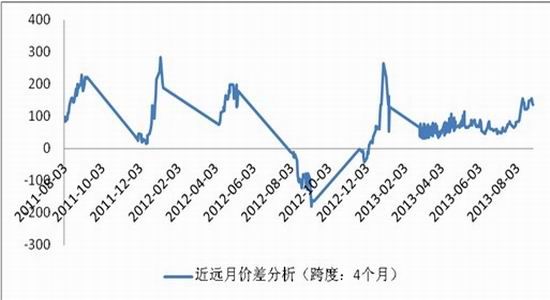

图16:J1401-J1309 价格分析

来源:wind,海通期货研究所

目前J1309与J1401价差已升至137元/吨的高位,这一持续扩大的价差说明现货市场非支撑本轮期价反弹的主要动力,后期,现货市场的跟进是期价持续反弹的关键。若9月份开始,期现价差开始收窄,则反弹或将延续;若9月开始,期现价差还在继续扩大,则可以考虑逢高抛空。在上半月,预期宏观经济数据偏暖,可逢低做多,底部支撑价位1600元/吨;由于现货跟进速度偏慢,当期现价差突破180元/吨时,止盈离场,阻力位预计为1680元/吨。

海通期货 郭军文

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。