金石期货:季节消费预期 焦炭有望震荡盘升(2)

三。出口量爆发性增长,少部分抵消国内需求依赖

2013年7月,焦炭出口量53万吨,比去年同月增加381%,1-7月累计进口焦炭204万吨,与去年同期相比同比增加194.7%。出口量和增幅都明显大幅高于2012年,累计出口增速从6月份开始超过2011年,单月出口增速从今年4月份开始明显增加,近4个月来保持3年最高增速。出口大幅快速增加主要是由于今年开始取消焦炭出口关税的政策支持,加之欧盟于今年3月19日终止对华焦炭(直径>80mm)反倾销措施,造成出口量的大幅增加,按照今年以来的增长率平均值预测,2013年全年累计出口焦炭将可能达到820万吨左右,出口量将占据全年产量2%上下的比重,对稳定焦炭价格会起到一定的支持作用。

图7 2011-2013年出口量及同比增长率 (万吨 %)

数据来源:WIND 金石研究所

四。政策预期下钢材市场回暖,钢厂补库需求拉动焦炭价格恢复性上升

钢材市场进入6月份以来价格止跌反弹

今年6中旬以来钢材形成反弹走势,上海HRB400/20mm螺纹钢价格在3200元/吨开始反弹,至8月中旬达到3580元/吨,最高上涨360元,此后开始回落,截止8月30日,价格为3490元/吨,高位回落90元。国内铁矿石价格6月份开始微幅上涨,而进口铁矿石至7月中旬开始跟进上涨。

图8 钢铁及铁矿石价格走势

数据来源:WIND 金石研究所

钢铁产量上,截止2013年7月,累计生产生铁42043万吨,累计同比增长6 %,累计生产粗钢45579.78 万吨, 累计同比增长7.12%,钢材60951.68万吨,累计同比增长10.39 %;7月份生铁产量6002.1万吨,同比增长5.03%,粗钢6547.22 万吨,同比增长6.15%,钢材9074.6万吨,同比增长10.86%。钢材产量同比增长明显高于去年,而GDP增速反而出现下降,6月份公布GDP增速为7.6%,低于去年同期0.2个百分点,钢铁产量过剩局面依然严峻。但是值得注意的是钢铁行业整体增长率明显呈现下降态势,进入6月份以来钢材增长率下降速度持稳向上,粗钢和生铁增长率呈现相对低位上升,因此我们分析近期钢价上涨除了主要是对现有钢材库存有所消化外,由于生铁产量增长率止跌回升也带动了焦炭的短期需求上升。

图9 钢铁产量对比图

数据来源:WIND 金石研究所

从钢铁企业焦炭库存情况看,统计对比大中型钢厂和各地大中型样本钢厂的焦炭库存使用天数发现,华北地区、华南地区等主要产钢地区的焦炭库存使用天数在6月份之前呈现下降趋势,6月份之后趋稳甚至有所反弹,而大中型钢厂焦炭库存使用天数整体呈现下降趋势。再从各地样本独立焦化厂库存情况看,焦炭主产区华北地区独立焦化厂库存从6月中旬以后明显下降,以此印证了钢铁企业在6月份之后补库需求增加。

图10:样本钢厂库存天数图 独立焦化厂库存(万吨)

数据来源: WIND 金石研究所

五。政策预期及季节性消费需求有望推动期价盘升

基本面上焦炭期货行情变化需要重点关注稳增长政策推进的程度,8月一轮上涨和政策预期不无关系,接下来的行情将体现政策的推进和落实程度。第二个需要关注的是下游钢铁需求提振程度以及价格上涨的持续性,进入九月,传统的“金九银十”季节性消费旺季我们预计钢价还会有一定的提升空间,加之宏观面数据相对利好,使市场预期较为乐观,因此我们预测焦炭还会有一定的上行空间。

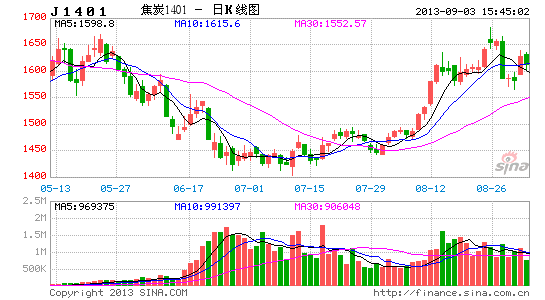

根据对期现货市场数据的统计,焦炭期货价格非理性波动将会受到套利盘资金的回归压力,前期8月份焦炭价格一路上行,涨幅和速度远超现货市场,导致焦炭合约创反弹新高后急速回归。因此在基本面预期焦炭价格上涨的前提下,我们预测焦炭1401合约的波动区间大致在1580-1730之间,焦炭1405合约的波动区间大致在1660-1820之间。建议采用逢低做多的投资策略。

金石期货 孔武斌

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。