徽商期货:多头格局基础牢固 煤焦涨势可期(2)

二、现货市场

(1)上游炼焦煤市场――现货价格上调,商家情绪偏暖

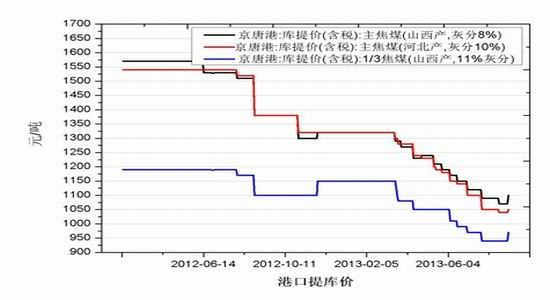

近日来焦煤报价出现企稳回升的迹象,京唐港的山西产、河北产、以及澳大利亚产焦煤报价纷纷上调,幅度约在10-30元/吨,贴近交割品级的焦煤目前报价在1050元/吨左右;且据悉山西焦煤集团继续上调焦煤出厂报价,幅度约在10-30元/吨。整体上,现货商家对于后期焦煤报价走势,态度偏暖。(见图8)

图8:京唐港焦煤报价企稳回升

数据来源:徽商期货WIND数据库

库存方面,近期炼焦煤的主要交割仓库所在地港口――京唐港、天津港、日照港、连云港四港口库存出现明显的下滑,为744万吨,较6月高点去化幅度近80万吨,显示近期港口出货量较之前更为流畅。国内主要钢厂以及样本焦化厂的炼焦煤库存出现明显增加,其中炼焦煤最新库存为1021万吨,较8月中旬明显增加近100万吨,并且结合钢厂焦炭库存补充的情况来看,可以推算出,煤焦钢产业链终端的钢厂近期生产较为活跃,补库存行为正在进行。(见图9、10)

图9:主要港口炼焦煤库存明显去化

数据来源:徽商期货WIND数据库

图10:样本钢厂和焦化厂炼焦煤库存明显上升

数据来源:徽商期货WIND数据库

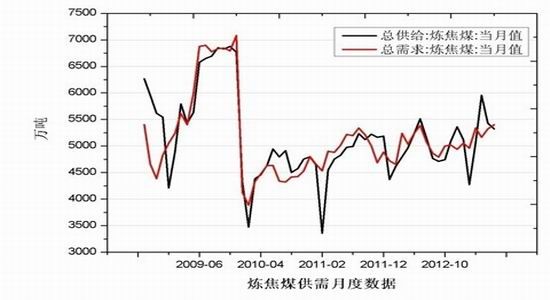

从炼焦煤的供需缺口数据来看,6月份单月炼焦煤供需之间存在供不应求的情况。6月炼焦煤总供给达到5324万吨,总需求5399万吨,供需缺口约75万吨。而现货市场方面炼焦煤的报价从6月保持下行趋势,即便近期刚刚企稳,我们可以看出炼焦煤供求的形势并非市场预期的这么悲观。(见图11)

图11:炼焦煤6月供需数据存在供不应求

数据来源:徽商期货WIND数据库

(2)中游焦炭市场――钢厂补库存,价格涨幅扩大

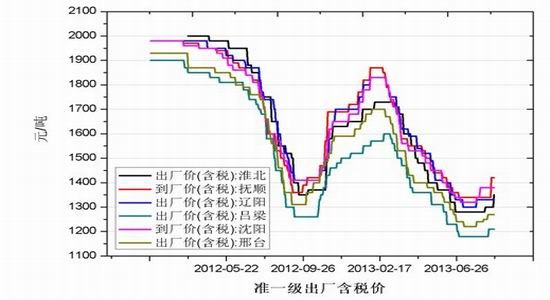

焦炭现货市场价格继续回升,其中多数城市报价上调幅度较前期明显放大,幅度约在10-80元/吨,其中淮北、抚顺、沈阳等地区的调价幅度较其他城市更大。目前焦炭天津港准一级冶金焦报价为1430-1450元/吨,且随着市场中多数钢厂逐步上调焦炭采购价,则更增加焦企上调焦炭报价的底气。山西焦炭联盟倡议其下属会员单位上调焦炭报价,这已属年内第二次倡议,且神华集团上调焦炭出厂价50元/吨,显示出商家对于未来焦炭出货的预期偏暖。(见图12)

图12:焦炭准一级冶金焦报价反弹明显

数据来源:徽商期货WIND数据库

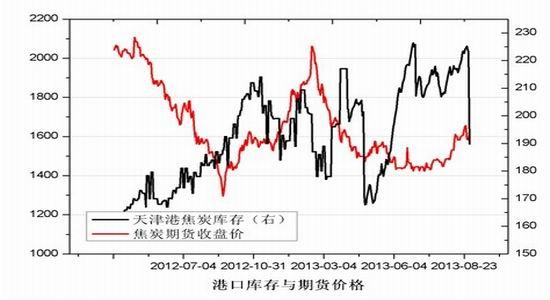

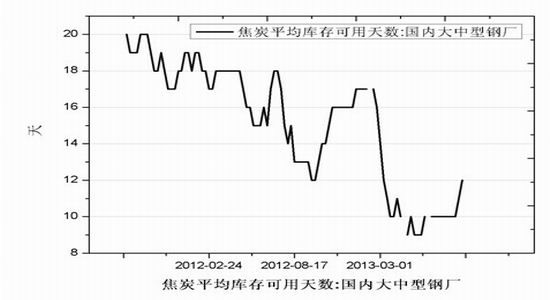

焦炭天津港库存近期以来在220万吨附近震荡,最新数据为189万吨,出现明显去化。港口吞吐量以及装卸量来往仍然较为可观,港口贸易较为活跃。国内大中型钢厂的焦炭平均库存可用天数近周以来出现明显上升,从前期可用于10天的生产库存到至今可用12日的生产库存,显示钢厂近期加大对于焦炭的采购力度。(见图13、14)

图13:天津港港口库存出现明显去化

数据来源:徽商期货WIND数据库

图14:大中型钢厂焦炭补库存进行正在进行

数据来源:徽商期货WIND数据库

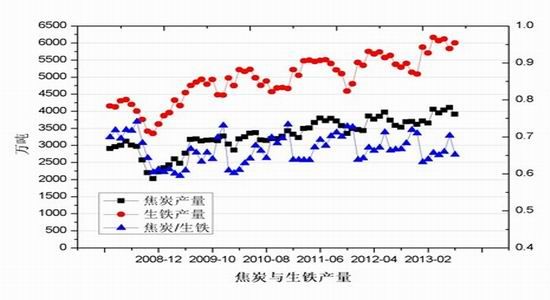

焦炭产量7月份数据为3912万吨,较6月份数据下滑约200万吨。而生铁产量在7月份却较6月数据增加近200万吨,至6002万吨。从焦炭与生铁的产量月度数据计算,两者比例至0.65,较6月0.7的比值有所下滑。单从7月供需格局来看,供需压力有所减轻。(见图15)

图15:焦炭与生铁产量月度供需压力减轻

数据来源:徽商期货WIND数据库

(3)下游钢材市场――固定资产投资进程是对其现有以及未来需求主力军

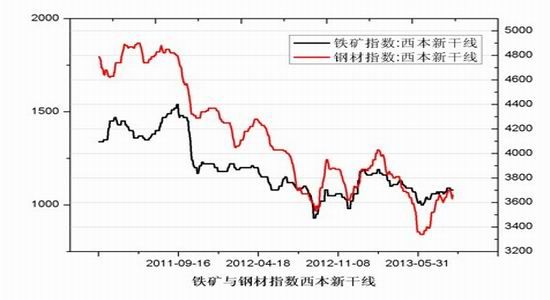

从西本新干线指数中的钢材指数来看,该数据从6月初的3340的低点一路反弹至今3640,反弹幅度超300个点。而期市中螺纹走势反弹近400个点,且现货市场中钢材报价接连上涨。多种报价方式均显示出钢材价格早已出现回升,故带动钢厂上调焦炭采购价的意愿。(见图16)

图16:钢材指数明显回升

数据来源:徽商期货WIND数据库

近月以来铁矿砂以及精矿进口量保持高位,为7314万吨,尤其7月数据较6月增加近1000万吨的进口量。生铁7月产量达6002万吨,故可以看出钢铁行业从原材料到中间产品产量均保持高速增长,对于煤焦的需求提供支撑。

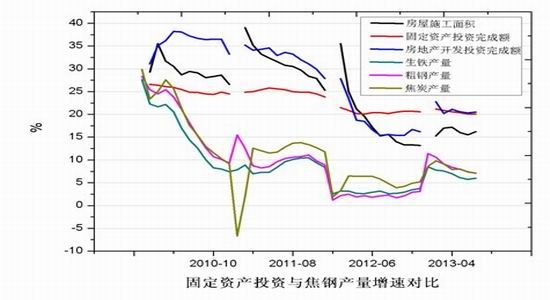

由于房地产行业以及基建投资是钢材下游消费的主要领域。国内房屋施工面积累计同比保持16.2%的增速,房地产行业投资完成额保持20.5%的增速,固定资产投资完成额保持20.2%的增速,而原材料中生铁产量的累计同比仅为6%的增速,粗钢产量的累计同比仅为7%的增速,焦炭产量累计同比保持7%的增速,可以看出处于上游粗钢、焦炭等行业的增速远低于房地产行业与固定资产投资增速,甚至低于国内GDP增速。钢铁行业产量高速增长的时代早已远去,在房屋市场不崩盘的前提下,随着房屋增速与钢铁行业增速的逐步调节,风险将有望淡化。未来带动钢材以及传递至上游煤焦行业的需求主力军将长期存在。(见图17)

图17:焦钢产量增速远低于终端行业增速

数据来源:徽商期货WIND数据库

小结:随着钢材市场价格的转暖,率先传递至产业链中游焦炭行业价格反弹,而至今已经传递至产业链上游炼焦煤市场价格好转。煤焦行业巨头公司纷纷上调报价,钢厂近期的补库存行为带动煤焦价格的继续上行,现货市场看涨氛围浓厚。

四、结论以及操作建议。

(1)结论

※由于中国近期出具的宏观经济数据企稳回升,且固定资产投资保持超20%的增速前提下,基本面逐步转暖将带动煤焦行业向好转变。

※十一月份十八届三中全会的政策预期窗口开启,以及美联储退出QE3的风险平常化,使得宏观面未来将继续为煤焦提供一定的支撑。

※现货市场中,价格由产业链下游钢材市场的逐步好转开始,至今已经带动上游焦炭、焦煤行业价格的企稳反弹。以及钢厂的补库存行为带动焦炭、焦煤现货市场的需求增加。使得现货面价格继续好转,预期偏暖。由此可见,从宏观大环境到现货行业均对于煤焦未来走势给予一定的支撑。

(2)操作建议

焦炭1401、焦煤1401合约经过行情调整之后将更加为后期的上涨奠定基础。建议投资者对于煤焦以多头操作为主。分品种来看:焦炭1401入场点位可考虑1600点整数关口,目标点位1680点,止损1566点;焦煤1401合约入场点位参考前期明显压力位1150点附近,目标点位1220点关口,止损1100.

徽商期货 许晴蕊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。