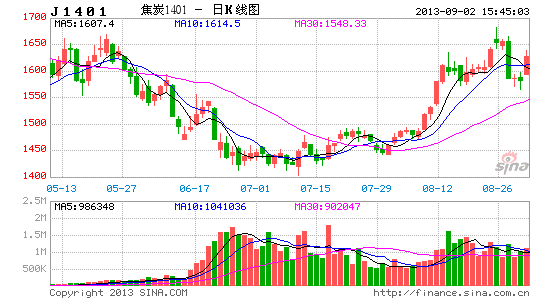

南华期货:煤焦回调后仍有上涨空间

一、 基本观点

随着下半年稳经济的措施出台,投资依然会维持稳定增长的走势。房地产在量价齐声的确认下,会维持2012年以来的复苏周期,螺纹钢的需求依然旺盛。此外,城市轨道建设、制造业的反弹也会刺激钢材的需求,煤焦在需求的带动下价格会继续反弹。但是中期在结束补库存、港口库存继续攀升、价格反弹带动进口增加的压力下,上涨空间受到压制。

受制于8月份以来的大幅反弹,已经提前消化了部分利好。煤焦在9月份存在一定的回调整理需求,目前港口库存偏高,现货反弹幅度较小,期货远月合约较近月合约升水已经较大,后期远月合约存在一定的回调整理需求,9月份在回调中存在中线多单介入的机会,逢低可继续布局,反弹至前期高点的压力位后可进行部分减仓操作。

二、 宏观面―投资仍是稳经济首选

(1)宏观经济企稳信号释放

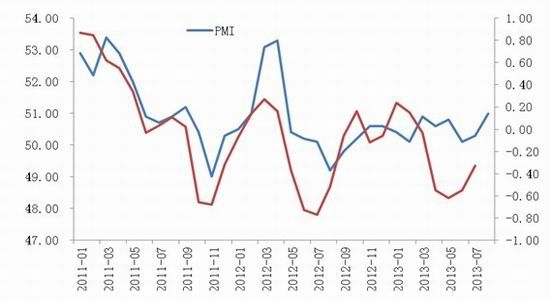

国内方面,7月份后随着PMI数据的企稳,市场对未来经济企稳预期增强,8月份汇丰初值和官方PMI的回升,进一步确认了市场的预期。PPI环比增速在4月份触底回升,5-7月份减速继续放缓。

图1:PPI和PPMI显示经济持续向好

数据来源:南华研究

经济企稳的背后,我们认为是国家主动调控的结果。这里主要有两个因素:第一,上半年经济增速持续放缓,在6月份前PMI震荡不前,上半年GDP增速回落至年内目标附近,李克强总理在7月份后一再提到稳增长,也就是在给市场释放了一些积极的信号,市场的悲观预期有所消退;第二,美国QE退出预期强化,导致全球资金开始回流美国。6月份我国外汇占款年内首次回落,7月份央行开始逐渐向市场释放流动性、信贷维持较高水平的情况下,外汇占款继续下降,说明国内资本在持续外流。在印度、印尼等东南亚和南亚国家,股市暴跌、货币在短期内大幅贬值,都说明了QE对全球经济的影响是显著的。在这样的背景下,稳增长成为中期内宏观经济调控的主要目标之一。

我们认为,稳增长在短期内投资依然是首选。由于出口和消费是相对被动的,而且在经济增速下滑的情况下,消费很难在短期内见效;出口受制于外围经济体的走势,除了美国外,其他发达和发展中经济体上半年的表现并不乐观,而且人民币持续的升值也给出口带来了很大的压力。

(2)投资增速继续维持稳定

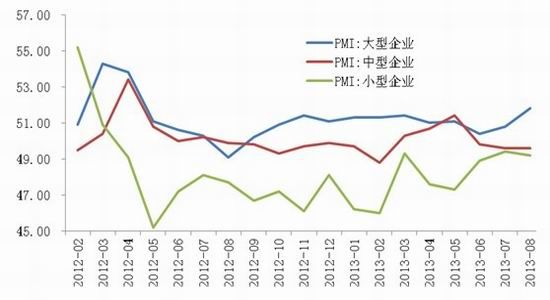

从PMI的分项数据看,大型企业的PMI在6月份后率先走强,明显高于中小型企业。2012年后大中型企业的PMI数据明显高于小型企业,而大中型企业普遍集中于产业链的上游,小型企业主要集中在下游和服务业,可以得到一个初步的结论:2012年后我国还是依赖于投资驱动经济增长,消费对经济的拉动并不显著。近期大型企业的回升与投资增长具有较为明显的关系。

图2:大型企业复苏领先中小型企业

数据来源:南华研究

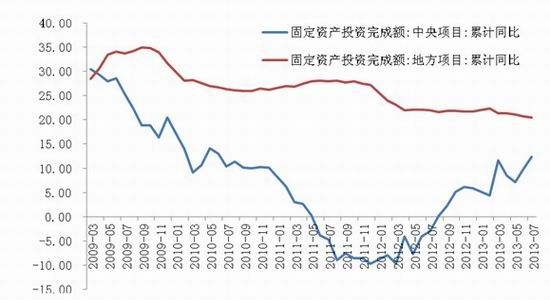

从中央和地方政府的投资情况看,随着地方政府债务压力的增加,投资增速持续下滑,而中央明显增加了投资,财政政策偏向于积极。我们认为下半年央企的投资增速会继续增长。对于地方政府而言,下半年偿债压力较大,投资增速很难出现大幅增长。但是鉴于房地产的复苏,上半年地方政府土地出让金较高,增速下滑的空间有限。

图3:中央项目成为投资领军

数据来源:南华研究

三、 基本面―投资、地产确保煤焦需求

从基本面的情况看,得益于投资的平稳增长和房地产景气周期的到来,钢铁需求维持稳定。9月份我们认为钢铁需求依然旺盛,对上游煤焦的需求也会居高不下,尽管中长期面临较大的供应压力,但是利好会支撑中期煤焦钢产业链的乐观。

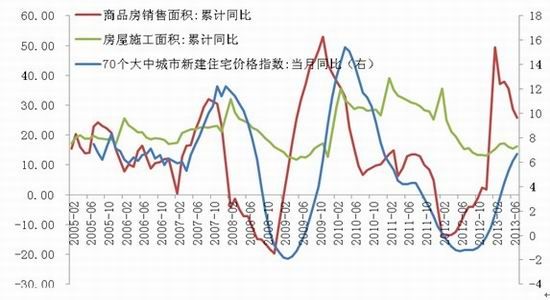

(1)房地产已处于景气周期――支撑煤焦钢需求

2011年我国实施了史无前例的房价调控政策,房价在2011年后经历了一轮下跌,但是限购也明显抑制了部分刚需。自2012年二季度后,房地产已经处于缓慢的复苏周期,刚需持续释放,房地产销售面积同比增速在2012年2月份后企稳反弹,此后成交量持续回暖,房价在成交量的带动下开始反弹,其中一线城市领涨二、三线城市,在城镇化持续推进的背景下,一线城市存在较好的需求支撑。尤其是大量80后大学毕业后留在一、二线城市工作,比三、四线城市有着更好的需求支撑。今年上半年成交量增速有所回落,但是仍然维持在高位。在房价持续回升的预期下,市场存在“买涨不买跌”的心理。

图4: 房地产处于复苏周期

数据来源:南华研究

从40个大中城市的土地成交情况看,2012年土地成交已经明显复苏,随着今年成交量的走高,今年上半年土地成交同比表现乐观,而且维持上涨趋势。

图5:土地成交继续回暖

数据来源:南华研究

房地产带动钢价上涨。从钢材的需求角度看,我国钢铁最大的应用领域为房地产,其次是机械制造以及铁路建设等。从螺纹钢价格和房地产施工的情况看,两者具有很强的同周期性。而房地产的投资滞后于房地产销售和房价,因此从这个角度看,螺纹钢的需求存在较好的支撑。

图6:螺纹价格与房地产周期同步

数据来源:南华研究

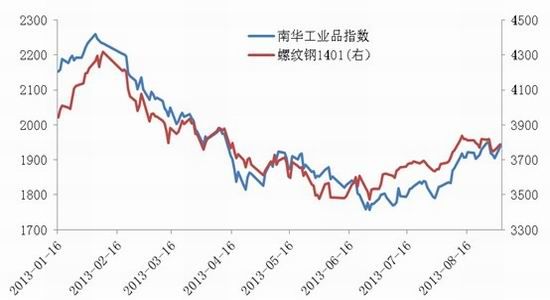

螺纹率先工业品在5月份反转,我们认为主要是房地产的实际需求支撑了钢价的上涨。而且5月份后螺纹钢的期货较现货升水已经开始上涨,而螺纹钢价格的持续反弹,螺纹钢已经进入了补库存周期,带动钢价进一步上行。

图7:螺纹领先工业品反弹

数据来源:南华研究

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。