浙商期货:丰收预期下豆类预计持续走弱(2)

d) 国内情况

压榨仍亏损,国内大豆到港多,但开工率未见上升

对于国内油粕,油厂压榨仍面临较大亏损。以7月底的盘面压榨利润来看,主力1401合约盘面压榨亏损达200元/吨以上。

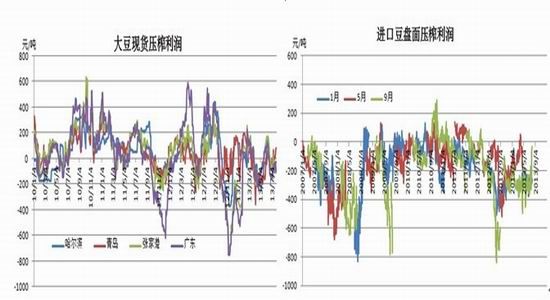

图表8 进口大豆压榨利润

数据来源:浙商期货研究中心

国内供应方面,进口大豆陆续到港。海关数据显示,我国6月进口大豆总量为692.57万吨,创下了历史同期和历史单月的“双料冠军”,随着进口货源在二季度末月和三季度首月的明显增多,目前我国沿海主要口岸的大豆库存已经上升至年内新高水平。汇易网市场跟踪资讯了解,7月份国内进口大豆到港仍可能保持历史“天量”水平;同时,值得注意的是, 6月份阿根廷新季大豆对华出口量明显上升,目前其折算成本也较之巴西、美国大豆成本水平相对低廉。

图表9 港口大豆库存

数据来源:浙商期货研究中心

进口大豆激增,国内港口大豆迅速补充库存,不过油厂开机率并没有明显放大,全国平均仍处于低于60%水平。受开机率下滑的影响,豆粕的库存仍处于较低水平,当前豆粕库存73.7万,同比减少11.5万;未执行合同107.4万,同比减少75.5万。

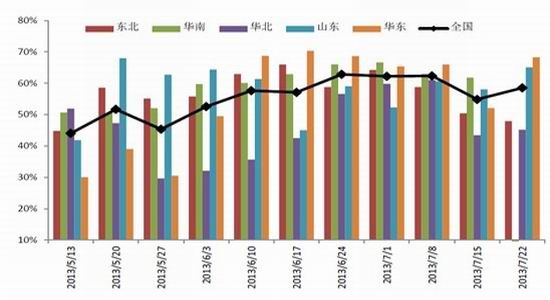

图表10 油厂开工率

数据来源:浙商期货研究中心

二、油脂:库存压力巨大,三季度仍难见实质利多

a) 当前国内油脂总库存压力巨大

图表11 国内主要地区油脂库存统计

数据来源:汇易

根据汇易网统计,国内菜油(含国储)库存450-500万吨水平,豆油(含国储)库存300万吨左右,棕榈油港口库存130万吨,当前我国植物油库存880-930万吨,总库存压力巨大。

b) 后期供给压力有增无减

i. 植物油风向标-棕榈油进入增产周期

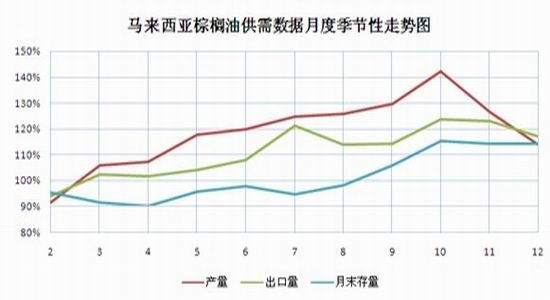

图表12 马棕供需数据季节性走势

数据来源:MPOB

ii. 进口大豆到港增加,当前尚未加大开工压榨

图表12 油厂大豆压榨开工率

数据来源:浙商期货研究中心

iii. 菜油:加拿大、欧盟菜籽丰产可期

6月下旬以来,加拿大菜籽主产区降水较多,气温较温暖,使得单产有望高于平均水平。因此除加拿大统计局产量预期仍在较保守的1460万吨之外,美国农业部、油世界等其他机构均预期在1500万吨以上。

另外, 欧盟油菜籽收割工作已经全面展开,初步收获结果显示单产良好,市场猜测今年欧盟油菜籽产量可能比上年增长50到100万吨,《油世界》7月末将欧盟预测上调至2050万吨。

图表13 菜籽产量

数据来源:usda

iv. 国家抛储

当前国家储备还有近1000万吨的国储大豆和500万吨的菜油。

近期市场传言称中国将抛售300万吨国储大豆,若按18%的出油率估算,将增加54万吨豆油,加上商业库存的近100万吨豆油库存,国内豆油库存将达到150-200万吨。

今年国储计划收储菜籽500万吨,按照37%出油率计算,到今年年底,国储入库的新作菜油将达到185万吨左右,再加上350万―400万吨的陈菜油库存,国储菜油总量将高达535万―585万吨。其中已经存放三年的2010年陈油虽经多次竞拍,但大多流拍,轮库困难,变质风险加大。

c) 油脂出现利多的可能点

i. 供给端:减产,美豆&东南亚棕榈油

当前来看,这二者出现的可能性都很低。

美豆减产如第一部分所述,未来天气预报显示天气适宜,加上当前土壤湿度充沛,使得对干旱天气有一定的抵抗力。因此,目前来看,美豆出现实质性危害可能性不大。

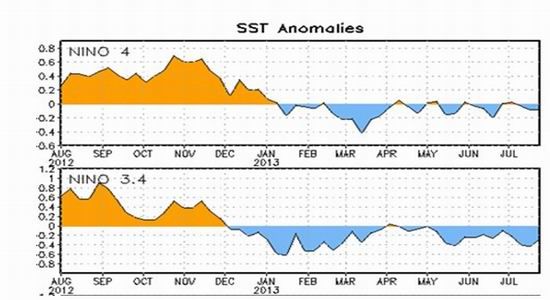

对于棕榈油来说,根据noaa预测,未来3个月出现厄尔尼诺现象的概率极低。

图表14 sst走势

数据来源:noaa

ii. 新的需求点:生物柴油潜在利多,欧洲减少添加比例,进口疲弱;关注国内是否启动生物柴油

传言,国内棕榈油现货低于5400元/吨,国内启动生物柴油可盈利。

三、操作建议

豆类天气炒作仍未到结束之时,当然从实际供需平衡看,如果天气不发生意料之外的重大不利,行情冲高后下行的概率较大,因目前价格已经包含了部分天气升水,技术上11月上方强压力1300-1350美分,下方关注1170-1200美分支撑,如果有效跌破,则下方空间再次打开,下方强支撑为美豆种植成本,单产42时,美豆成本在1050美分左右。

具体从节奏上来看,美豆上市之前有做空机会,风险上需要注意两个时间节点,一个是8月12号的usda供需报告,一个是美豆上市时点。Usda8月供需报告是对新作单产的首次预估,而近年来的情况来看,趋势单产往往很难达到,而且当前市场预期单产在43蒲左右水平(低于趋势单产),8月报告后到美豆上市前期价容易相对坚挺,这从季节性走势也可看出。美豆上市时点大致对应国内9月合约摘牌,对应国内当前情况,现货依旧较强,节奏来看,现货坚挺情况最槽糕有拖延至国内9月合约摘牌的可能。

由于国内进口大豆压榨仍有较大亏损,国内豆粕有望强于国外,美豆1300、1200、1050美分分别对应国内豆粕1401期价3300、3150、2900元/吨左右。操作上维持空头思维,参照上述点位波段做空操作。。

对于豆油棕榈油单边,如上文分析,基本面压力依旧较大,而且预计三季度供给压力有增无减,虽然相对价格处于低位,但改变下跌趋势的潜在利多在三季度难以出现,因此油脂整体仍维持偏空思路,不抄底。

浙商期货 朱磊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。