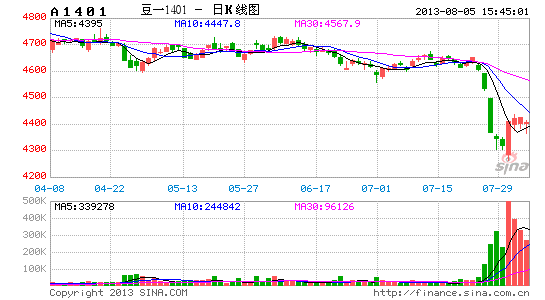

浙商期货:丰收预期下豆类预计持续走弱

2013上半年的市场的焦点是美豆的逼空行情。事情因果是:本来大豆供应并不缺乏,但集中在南美,美国和中国都是低库存,而南美对中国的出口因港口、罢工等原因推迟,导致中国买家需要在7月集中作价。美豆7月合约集中买入+美国本土历史低库存,造成了美豆在7月合约上的逼空行情。对应国内,表现为豆粕现货紧张高价,大连豆粕1309合约的强势,以及供应不足下的粕强油弱。

对于后期行情,我们认为,随着美豆大丰收(大概率事件),全球大豆过剩仍将施压市场,美豆将陷入探低后低位区间震荡行情,国内相对偏强,从操作角度,美豆上市前单边有小波段的做空机会(实际上对于本年度行情我们认为整体是个大区间内震荡的思路),从对冲套利角度,比较好的机会可能仍在油粕比上。

基本面综述

2013年的豆类豆存在两个结构性矛盾:一个是当前时间截面上的供给分布矛盾;一个是跨时间的美国国内供给矛盾。当前全球供需矛盾来看,南美已补充库存,并有大量大豆可供出口,中国港口大豆激增,供给逐渐补充,供给并不紧张,而作为CBOT交割地的美国当前大豆库存仍紧张。从跨时间的美国国内供给矛盾来看,在美豆丰产预期下,美国国内供给紧张将在新作大豆上市完全解决,届时南美过剩的大豆将挤占美豆出口前景,美国将和南美一样成为2013/14年度库存压力最大的地方,而中国将是三地当中库存压力最小的地区。

从行情节奏来看,第一个矛盾始终是年初至今行情的基石,并间接掩盖第二个矛盾的全面爆发。待美国新作供给上市,全球过剩将完全体现,对应到美国国内市场,出口将受南美剩余可出口大豆挤压,美国将和南美一样成为2013/14年度库存压力最大的地方,大供应背景下,美豆行情将陷入小区间波段而中国将是三地当中库存压力最小的地区。届时,大供应背景下,美豆将陷入低位区间震荡行情,而美国的库存压力也有望使得国内进口大豆压榨亏损得到修复。

一、豆类当前基本面及后期演变

a) 美豆前期主要基本面影响因素:高基差 vs 丰产预期(仍在炒作期,但更多是何种产量的丰产问题)

美国旧作库存依旧紧张,美豆虽为全球定价基准,但更多的是代表美国国内供需情况,这样导致美豆旧作合约异常坚挺,高基差在近月合约摘牌前对远月合约的有利支撑。

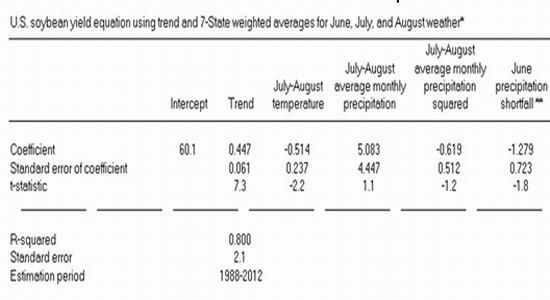

另外,从时间节点上来看,当前处于美豆生长炒作窗口期,按季节性来看容易上涨,特别在高基差(高预期)情况下,对天气较平时更加敏感,不过从当前土壤的墒情及未来的天气预测来看,增产基本是确定的,只是增产和预期差值修正多少问题。

图表1 美豆08-美豆11价差

数据来源:博弈大师

图表2 美、巴、阿三国大豆供给

数据来源:usda

图表3 美豆单产影响因子

数据来源:usda

b) 后期演变

i. 高基差:美豆8月逼仓结束,最大支撑将被逐渐抽离

由于美国农民卖货活跃以及部分多头移仓新作,7月下旬,CBOT陈豆暴跌,美豆8月合约创出15.2625美元高点之后突破原有交易区间反转收跌,四个交易日内回落将近2美分创出13.305美元低点,收于13.495美元,跌幅1.415美元。 这也显示,新豆收割前,农民升水销售机会与时间减少,对行情支撑将逐渐衰弱。

ii. 丰产预期:当前天气良好,丰产预期愈加明朗,时间是空头的朋友,美豆玉米比价

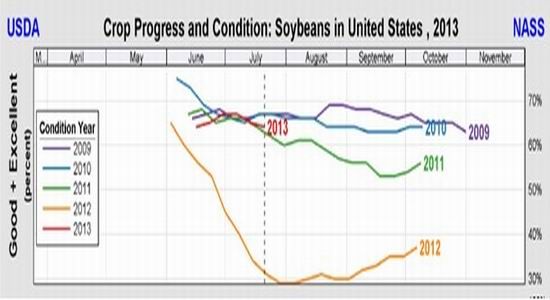

截至7月28日当周,美国大豆生长优良率为63%,之前一周为64%,去年同期为29%;当周大豆开花率为65%,去年同期为87%,五年均值为74%;当周大豆结荚率为20%,去年同期为52%,五年均值为34%;总体来说,优良率仍处于历史高位水平。

图表 4 美豆生长报告

数据来源:usda

图表5 美国干旱预警、土壤湿度

数据来源:noaa

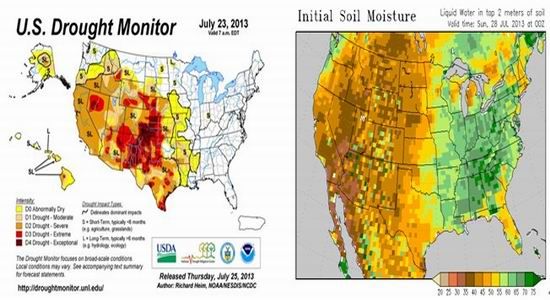

从当前的干旱来看,美国干旱主要集中在西部地区,美豆主产区的偏西部分也仅有部分D0级别轻微干旱。从土壤墒情来看,美豆主产区大部分地区墒情良好,土壤湿度充分,而爱荷华州土壤水分甚至偏多,这为抵抗

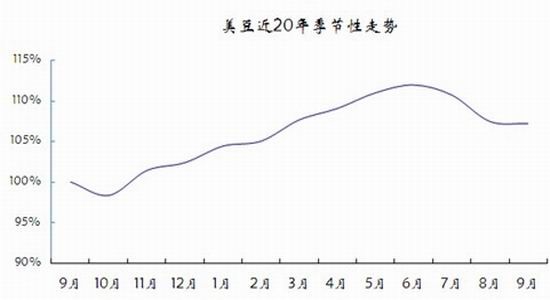

图表6 美豆季节性

数据来源:浙商期货研究中心

c) 美豆种植成本

图表7 美豆种植成本

数据来源:usda

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。