经易期货:8月连塑谨防冲高回落

美联储年内消减QE是大概率事件

美联储目前的态度是,一切根据经济数据,换言之,就是如果经济没有出现恶化,美联储将会缩减QE。因此只要美国未来的经济数据没有遭遇大幅下滑,提早缩减QE仍是大概率事件。据彭博社公布的一份调查报告显示,半数以上的受访经济学家相信美联储主席伯南克将在9月的决策例会上把联储每个月采购债券的规模从850亿降低至650亿美元,而上个月的同类调查中持有这种观点的受访者比例为44%。这从一个侧面反映出市场对美联储消减QE规模的预期仍在不断上升中,在此预期下,美元指数中期上涨趋势仍在。

图1 美元指数日线图 数据来源文化财经

从图1中可以看出,美元指数自2011年5月4日起,形成一条标准上升通道,不断的创出新高,显示出上升动能仍在;此外,仅有两次短暂跌破下轨支撑,且快速回收至线上,显示出下轨支撑明显。

我们认为,新一轮上升正在酝酿之中,理由如下:一方面,当前价位已经逐步接近通道下轨,支撑作用开始显现;另一方面,本周二、三,美联储将迎来下半年的第一次议息会议,从市场预期来看,美联储不可能有大动作,但会议声明一旦有对缩减购债计划以及未来利率的描述,将会给美元指数上涨提供动力。

欧洲债务问题前景不妙

欧元区一季度欧元区债务占GDP比重由2012年第四季度的90.6%升至92.2%,同比增长了4个百分点。债务负担的继续走高,加之欧元区经济已经连续第6个季度衰退(见图2),欧债危机解决的预期画上大大的问号。

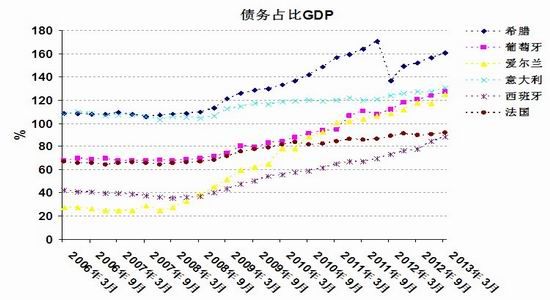

其中以希腊、意大利以及葡萄牙三国的情况最为严重。希腊自2009年危机爆发开始接受了两轮援助,2012年一季度显著走低,但是该国的债务比例在今年一季度再次显著走高,达到了GDP水平的160.5%;意大利债务压力则仅次于次于希腊,该国债务对比GDP自去年一季度的123.8%上升至130.3%;葡萄牙债务对比GDP自去年一季度的111.8%上升至127.1%。

如果后期欧洲经济仍旧延续衰退,再加上以希腊和葡萄牙为代表受援国的财政紧缩空间已近极限,如此大规模的债务问题如何解决将再次成为市场焦点,极有可能再次引爆市场下跌。

图2 欧盟27国GDP当季同比 数据来源wind

图3 欧洲主要国家债务占比GDP 数据来源wind

国际油价面临大幅回落风险

国际原油期价自6月29日上涨以来,幅度已超过28%,幅度较大。但是就中期来看,上方空间不大,且有二次回落风险。理由如下:1.当前欧洲经济状况不佳,国内经济放缓,且国内上半年原油库存较高,这些因素均预示着下半年原油需求不足。2.据国际能源署报告显示,今明两年石油产量将明显上升,尤以美国页岩油为代表。3.一旦美元指数重新恢复上升态势,那么必然会给国际大宗商品带来压力,原油价格也难逃下跌的命运。

当前货源依旧紧张 后期有望逐步宽松

前期抚顺石化、兰州石化以及神华包头相继停产检修(详见表1),加之乙烯单体供应紧张,再加上HDPE市场价格不错,利润率相对较高,石化企业开始排产HDPE牌号,造成了市场上LLDPE流通货源不多,支撑了当前坚挺的现货价格。

但是经过石化企业连续多次的提价之后,目前LLDPE与HDPE价差仅仅为200-300元/吨,显然LLDPE利润率明显上升,那么后期石化企业必然排产更多LLDPE牌号。从表1中可以看出,截止到7月26日,已有大庆石化全密、兰州石化全密、独山子石化一套全密、镇海炼化全密、扬子石化全密、茂名石化全密以及福建炼化一套全密正在生产线性7042,随着线性利润率大幅上升,后期会有更多全密装置排产线性,供应量会有明显提升。

表1 近期国内停产检修装置一览 数据来源:金银岛

| 地区 | 企业名称 | 品种 | 产能 (万吨/年) | 生产状况 |

| 东北 | 大庆石化 | 线性 | 6 | 停产检修,计划8月份开车 |

| 全密 | 25 | 产4056,计划8月5日停产大修 | ||

| 全密 | 30 | 产7042,计划8月5日停产大修 | ||

| 吉林石化 | 线性 | 27 | 产7042 | |

| 西北 | 兰州石化 | 全密 | 30 | 产7042N |

| 独山子

石化 |

全密 | 22 | 产4801EX,一线产0209AA | |

| 全密 | 60 | 一线产7042,一线产8920 | ||

| 神华包头 | 全密 | 30 | 产8007 | |

| 华中 | 中原乙烯 | 线性 | 26 | 产7050 |

| 武汉石化 | 线性 | 30 | 7月底全程开车 | |

| 华北 | 齐鲁石化 | 全密 | 25 | 产1158P |

| 线性 | 12 | 产6084A | ||

| 中沙天津 | 线性 | 30 | 产218NT | |

| 华东 | 镇海炼化 | 全密 | 45 | 产7042 |

| 上海赛科 | 线性 | 30 | 停车 | |

| 扬子石化 | 全密 | 20 | 转产7042 | |

| 华南 | 茂名石化 | 全密 | 22 | 产7042 |

| 广州石化 | 线性 | 26 | 一线产7042,一线产2001 | |

| 福建炼化 | 全密 | 40 | 产7042 | |

| 全密 | 40 | 产8007 |

期现价差回归短暂推高期价

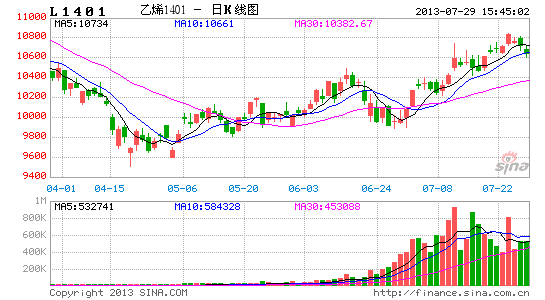

7月初,国内石化企业小幅上调出厂报价,当前各地LLDPE价格处于高位盘整中,华北国产线性主流价格11050-11150元/吨,华东线性主流价格11050-11150元/吨,华南线性主流价格11050-11250元/吨,L1401合约期价相对于国内现货价格贴水。我们从图4中可以看出,当期现价差处于零轴以下时,才会启动一轮跌势。截止到7月28日收盘,基差为300元/吨左右,因此我们因为本轮反弹仍有二次冲高的可能。

图4 主力合约期现价差走势图 数据来源:数据中心

综上所述,在当前石化企业报价坚挺以及市场流通货源无压力的情况下,期限价差有望继续回归,L1401合约期价仍有二次冲高的可能,重点关注10900一线阻力。但是,我们认为,目前国际油价已有过分炒作之嫌,后期快速回落的可能性极大;此外,进入8月中旬后,石化企业会更多排产LLDPE牌号,市场货源重回宽裕,以上因素均会使得期价重归弱势。

经易期货 杨林

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。