�����ڻ����°��궹�ɼ۸�����Ҫ��������ɫ

��������2013�°��궹��Ͷ�ʲ��Ա���

������һ���� �ϰ�������ع�

2013���ϰ��꣬���ɼ۸��������崦�����������飬ȫ�겨��Լ400Ԫ/�����ң��������Ʒ�Ϊ�����ǡ��������Ρ�

����2013��2��4��ĩ�������ڻ�M1401��Լ��3275Ԫ/�ֵ���ۻ����µ���2928Ԫ/�ֵĵ�λ������Ϊ10.6%���˴��µ�Ӧ��˵��Ҫ���Ϊ��������Ű�������·��ֵ������в����Ĵ�ȾԴΪ���ݼ�Ѽ�����¶��������������г����ֻֿţ�������ɱ���ݣ�ʹ�ö������������ܵ����ơ�

��������������תů����5�¿�ʼ�����������������ˣ������������������ĵ������죬���´�����һ���Ƴ٣����г��Խ�����������ֲ����Ͳ���Ԥ���µ����ƶ��Ͷ��ɼ۸�ʼ���ǡ��ټ��ϰ���͢�������������ϱ����չ��������ۿ�����������ʹ�ö��ɼ۸����һ�ִ�����ǣ�M1309���º�Լ����ǵ�3600Ԫ/�֡�

��������6�£�������������תΪ���������ֽ��ȼӿ죬���Ϲ��ڸۿڴ����������ӣ��������˳������������ߣ��Լ��й��������ٷŻ������б������������ز��ϣ����¶����ڼ۾�����һ���ص����飬M1401��3307�ֵ��ص�3100���ң��ع�ƽ����

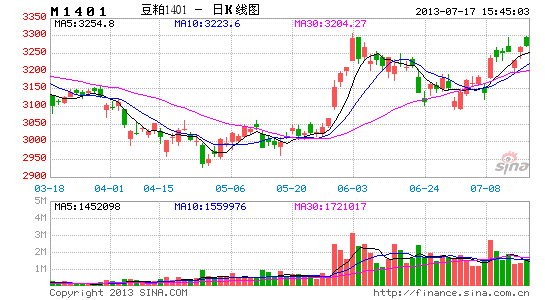

����ͼһ 2013�ϰ���CBOT�ʹ����������ڼ�����

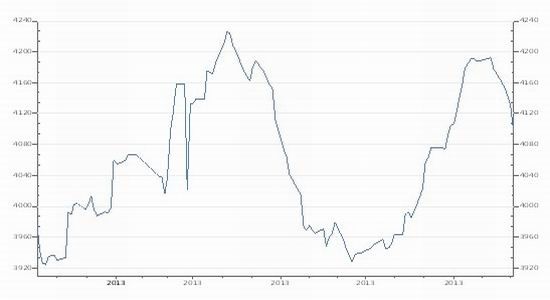

�������ֻ����棬���ɼ۸�����ʼ�ո����ڻ��۸�Ϊ�ڻ����º�Լ�ķ���ꡣ�ڻ��ļ۸��ֹ��ܲ�����Ԥ�ڷ��ӵ������������ֻ��۸������ڻ��۸��Ӱ�졣�ϰ��궹���ֻ��۱��ָ�λ�ȶ���1�·��غ������ֻ����ۻ���3900Ԫ/�֣���2�µ�ʱ��ﵽ�˸ߵ��4200Ԫ/�֣�����3�·ݿ�ʼ���ֻ��䣬����ֵ���3900���ң�5�µ��������4200Ԫ/�����ң��ϰ������������һ��300Ԫ/�ֵ����������С�

����ͼ�� 2013�ϰ��궹���ֻ�������

�����ڶ����� ���������ط���

����һ��ȫ���۾���ָ��ϲ�Dzΰ�

����1.���ʾ�����������

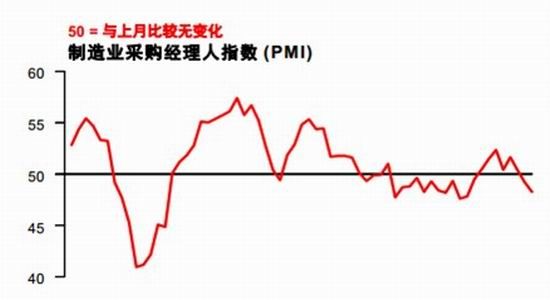

�������羭����2013�ϰ���������Ȼ���̬�ơ�����PMI������ʾ��ŷԪ���Դ���ȫ�������Σ����������������½�������ҵ��ת�ij̶ȿ�������ҵ��ŷԪ��6�·��ۺ�PMI��ֵ����1.2������48.9,Ϊ15���������ֵ��ŷԪ��PMI��ת����Ҫ��������ҵPMI��ֵ����1.4������48.6����������ҵPMI����0.4������48.7������������ŷԪ�������ij̶Ƚ�һ��������������ȥ��3��������С���ȵ�ή����ԤʾŷԪ���������գ�δ�������¿�����ή��תΪ���š�

���������������崦�ڸ������ƣ������в��ۣ�����ҵ��Ȼƣ������ҵ���ƺ�ת����Ȼƣ���������ز���������֧���������5�����̻ᾭ������ָ�������0.1%���Ե����г�Ԥ�ڵ�0.2%����4��������0.6%������0.8%�ĸ�λ��5������ָ��ͬ�ȡ��������پ��������䣬ͬ�����ٴ�4�µ�2.4%������5�µ�2%�����Ը���3��1.3%�ĵ�λ����������ҵ��Ȼ���ڵײ��Σ������ת�����費�㣬���������Ͷ�����ת������ҵ��Ȼ���ԡ�����6������ҵPMIС���»�0.1���ٷֵ���52.2������Ҫ�ܵ��³��ڶ������»��;�ҵ���ٷŻ�����ʧҵ�������ɼ�һ�ߡ����ڲ������ٸ��գ���������������������ڶ����������ӣ���ȫ�����˳��ڶ������»��������¶�������������

����2. ȫ���г������������˳�QE��Ԥ�ڴ������

����6��19����������������Ϣ�����Ҫʹ��ȫ���г������������˳�QE��Ԥ�ڴ�����£��������˾�������д���µ����ʱ����������ʱ�ֵ�������������˳�QE��������ü�ޡ���Ҫ���ĸ������ԭ��һ����������������ѹ����Ȼ���ڡ�����2013��5�£����������������һ����������ۼ�Ϊ8710����Ԫ��ռGDP֮��Ϊ5.6%���������2009���10.5%������ͣ�������δ����3%�ľ���������(����������ǰ��GDP��ģ���������������Ҫ���͵�4700����Ԫ����)���ڶ���ͨ��������δ���������������й�ע��4�º���PCE�۸�ָ���Ƿ�������1.05%������ָ����1960�������������ʷ�µ͡��������ص��ע������һ��ָ��TIPS����ͨ������ʾ�������г���QE�˳���Ԥ�ڵ���ͨ��������������ʷ���������TIPS����ͨ���ʵĻ���(ͨ��Ԥ������)�Ⱥ��ʹ�������Ƴ�����QE��һ��OT(Ť������)������Щ���߾���Ч��Ťת��ͨ��Ԥ�ڡ�����������������ҵ�������ƣ������粮�Ͽ��ڹ�����֤ʱ��˵��Ŀǰ��ҵ�˿�����Ȼ��800���˴���(����Ը��)��ְ״̬�����Ͷ������ʳ����½������ģ�5�·�ISM����ҵָ��Ϊ49���ٶ��䵽50���ٿ������£�����2009��6�·��������µ͡��Ӹ�ָ����GDP���������ʵĸ߶����������������������GDP�����ʲ����ֹۡ�

����Ԥ���������˳�QE��ʱ��Ӧ�ڵ��ļ����Ժ������������������˳�QE��ζ����Ԫ��ǿ�������������ڵĴ�����Ʒ�۸���ܵ���ѹ��

����3.���ھ������ж����Խ�ǿ

�����ϰ��꣬��۾���������Ȼƫ�������ּ����������ǰ�ҹ��������������������ز��㣬 ,�������������������㽫��ɾ��������»�����ȥ�������ҹ���ҵ��Ӫ�ɱ�������ǿ����Ǿ����������������������Ҫԭ��δ���ҹ����ý�����ȥ���ܵ�ѹ����������������ǰ��ҵ��ҵ���������Ե������ʳɱ��Ҵ������صIJ��ܹ�ʣ������ζ�Ź�ҵ��ҵͶ����Ը���ز��㣬2013�깤ҵͶ��������������ѹ����

����6 �»���й�����ҵPMI ��ֵ48.3������9 �������������ˮƽ(5 ��Ϊ49.2)�����������µ����ٿ������£��ҽ�һ������������6 �»��PMI��ֵ������ѷ��5 �£������������������ԼӴ�������ҵ����������С��ҵ�����Ʋ��������������У�����ָ����ֵΪ48.8(5 ��Ϊ50.7)����8��������͡��¶���ָ�����ҵָ����������ή�����Ҵ����ٿ������£��ֱ�Ϊ47.1 ��47.9�������ڶ���ָ���������ȸ���Ӧ��������������ƣ��������������ۣ�ǰ�ڱ�����ԽϺõIJ���ָ��8 �������״ε����ٿ��ߡ�ȫ�꾭����������7%���ң���Ԥ��Ϊ�͡�����ͨ�����ա�

����ͼ�� �������ҵPMIֵ�����»�

�����°����������߸��ӻ������������������������л��������ǵ����꾭�ò������Ƚ�С����DZ�ھ������ٳ����»�������ȱ��������ʹ��ͨ�������Ȳ�������4����ͨ��ѹ��������Խϴ��������߲����Ѷȷdz��Եز����ء�����ծ�������Ӱ��������ϵ�����������߷��ղ�С����Щ�Զ������ڵ�����ҵ��һ��������Ӱ�졣

������������ì�ܷ���

����1.ȫ�����ֲ���

��������ũҵ��(USDA)������5�¹��豨����ʾ������2013/14��ȴ���ֲ���Ԥ��Ϊ7710��ӢĶ���Ե�������2012/13��ȴ���ֲ���Ԥ��Ϊ7720��ӢĶ������2011/12���ʵ�ʴ���ֲ���Ϊ7500��ӢĶ������6�³�������ʦ�ձ�Ԥ����������������Ϊ7802.4��ӢĶ������������2012/13��ȴ���ֲ�����

�����ݰ���ũҵ��ѯ����Agroconsult�ƣ�2013/14��Ȱ������������������4.3%���ﵽ2910���꣬�⽫ˢ�±���ȵ���ʷ���¼��Agroconsult��˾����ʦ�ƣ�2013/14��Ȱ�������������ȱ��������120���ꡣ��Ȼ������������־���������������ҪС�ڱ���ȵ�����270���꣬��ʱ�۸���������ũ����������ֲ��ģ���¸���Ȱ�������ֲ������ܱȱ���ȴ���¼��ˮƽ�»�15��20%��

����Ԥ��2013/14����й����ڴ������������6%��

������Ŀǰ�������2013/14��ȳ��й���������½��⣬����������������������ӻ����ѳɶ��֡�

����2��ȫ�����Ԥ��

������������ǿ���ָ���������2013/14���ȫ���������6%���ﵽ2.855�ڶ֡��Ա�ȫ��2012/13��ȴ��ܲ���Ϊ2.68�ڶ֣��ɼ�2013/14��ȫ������кܴ���ƣ��������ƽ�⣬�����ǽ�ƽ�⡣

��������������������ǿ���ָ�����Ҫԭ���ǵ������ָܻ�������ƽ��ˮƽ����������ɺ��������ĵ���ˮƽ39.6��ʽ����ȣ�������������������44.5��ʽ��/ӢĶ��������������ﵽ����¼��33.9����ʽ��������������12%��˽�˷�������InformaԤ������2013�������Ϊ34.53����ʽ��������֮ǰ��2012��9��21��Ԥ�Ƶ�34.49����ʽ������Ԥ������������ΪÿӢĶ43.8��ʽ����Ԥ��2013���������ո������Ϊ7885.7��ӢĶ��

����2012/13��Ȱ���Ԥ�ƴ������ﵽ����¼��8190��֡�2013/14��Ȱ������ֹ������ھ��·ݿ�ʼ���������������Ҫ������ͷ�Ų������и��������Լ�Maranhão�ݺ�Piau���ݵȶ��������������ϲ������Ĵ������Ҳ��������20���꣬��Ϊũ�����ܼ������ײ���������¸���ȵĴ���������8600��֡�

����2013/14����й����ڴ������ܴ������1260��ֽ���1200��֣���Ϊ�������������6%��������ũҵ����������������չ��������ʾ��ȫ������������¶����µ�������������ȫ����ڹ����������й���

����2013/14��Ȱ���͢�������ܴӱ���ȵ�5100�������5450��֣�ԭ����ƽ��������������£���������������3%��

����3�����ֽ���

���������������ֲ�����Ϊ�������������γ��������ĶԱȣ���ʱ���ֹ���չ��Ѹ�١����·ݴ����¶ȵ����������������ƽ��ˮƽ������ũ����������ҵ������ũҵ��(USDA)����ƴ����ٶȽ�����������������ũҵ������ƣ�����6��25�գ���������ֲ��Ϊ92%�����������ֵ95%����Ϊ2009����ͬ����͡�����ũҵ������������������Ϊ65%��֮ǰһ��Ϊ64%�����ʹ�С����ͬ���������ˮƽ����������������飬��ô����������ܸ���Ԥ�ڣ���Ϊ���ֿ�����������ũ�����һ���棬��С�����ﳤ�ƻ�����Ҳ���ܴ�ʹũ����ֲһЩ˫������Ŀǰ������������ֽ�������δ�����������DZ�ڵIJ���Ӱ�졣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���