��Ԫ�ڻ����г����յ��� �����ѹ����(2)

����2.��������ǰ����������

�������ϰ��꣬�����еij��ֶ���ֳ��ҵ����˾���������ҵЭ����5 ����Ѯ�����IJ���������Ϊ�ܵ���ʧ����400 ��Ԫ��������������ֳ�ص㿴��4 �·�Ӱ��������Ҫ��������ҵ���Ե���Ӱ����Խ�С����������������ڿ���5��6 �����ݴ����ܵ�һ��Ӱ�죬��������ָ���Ҫ����һЩ������6 �·����ǵ��������������¼��������Ӱ�챻���Ը߹������ֹ�ģ��ֳ��ҵ��4 ����Ѯ���Ѿ���ǰ��ʼ����������������������ָ���ʱ��Ҫ�����г�Ԥ�ڣ�ͬʱ5 ����Ѯ��6 �³����������׳�̨��������ֳ��ҵ�������ҵ�IJ������ߣ����ȶ����ݡ����ݻ���������ͬʱ��Ҳ�����˲����Ľ��С��Ӽ۸������Ǽ��������⼦���۽��뵽6 ��֮��δ���ִ�����ǣ����Ѿ�˵���˹����˲�δ���ֶ���ʽ�µ������˵���˹�Ӧ���ȶ��ԣ������ۺϸ����濴��������ֳ�����������ȼ��������ȶ����ʽϴ��ٿ��ǵ��������ߵļ��ٴ̼���Ԥ��6��7 �·ݲ�������Ԥ�ڸ��ʽϴ����Զ�����ֳ�Զ�������ͬ��С���������ܽϴ�

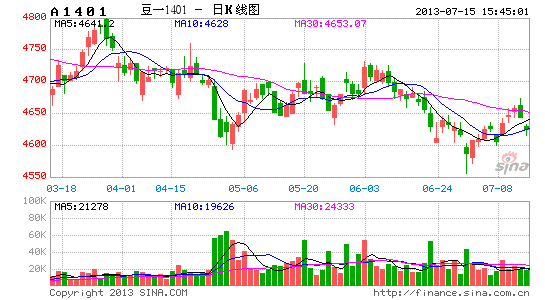

����ͼ6 ���ֳ��м����۸�����ͼ

����ͼƬ��Դ����Ԫ�ڻ�

����ͼ7 ���ֳ��м���۸�

����ͼƬ��Դ����Ԫ�ڻ� ��λ�������

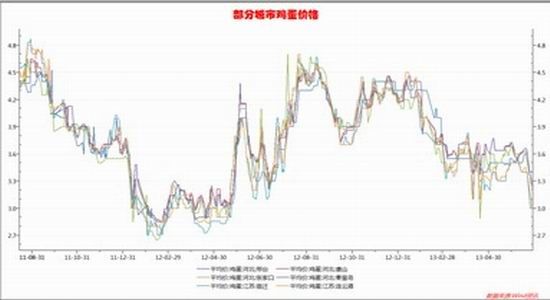

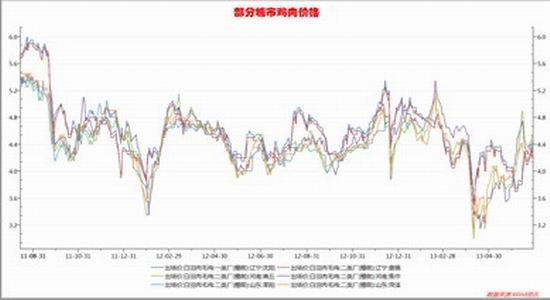

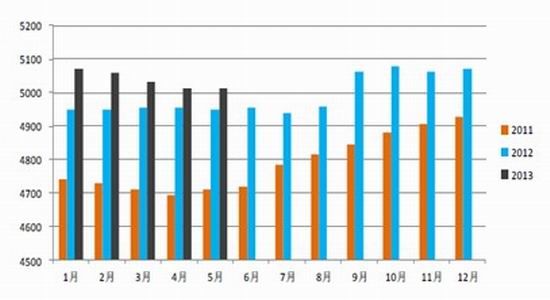

����������ֳ���棬��ũҵ������ҵ˾���������ݿ�������������3�·ݿ�ʼ������������������������������5 �·�����������ȥ��ͬ���½�2.95%����4 ���ֵ������ƽ���ܷ�ĸ��5 �´���Ϊ5013 ��ͷ����4 �³�ƽ�������Ը���ȥ��ͬ�ڵ�4949 ��ͷˮ����12 ��10 �µĸߵ��½�1.28%�����������ֳ��������ҵ���������������ǿ��Է��־��ܴ�3 �·ݿ�ʼ������������Ӱ�죬��ֳ��������»���������ȴ��������������������������ҵ��ͻ���¼�Ӱ����һ����ϵ��ͬʱ������ֳ��ҵ��ģ������Ҳ���������ֱ䶯�Ľ��С�

����ͼ8 ���������������������ͼ

����ͼƬ��Դ����Ԫ�ڻ�

����ͼ9 ��������ܷ�ĸ����������ͼ

����ͼƬ��Դ����Ԫ�ڻ�

��������Ŀǰ�Է�������ֳ�������Ѿ�����ӯ�������һ�������ܷ�ĸ���ĸߴ�����Ԥ�������ļ����������������������ʽϴ�Ԥ�������Ż�����ϳ���������������Ԥ��������ҵ���������°���������2-3%��

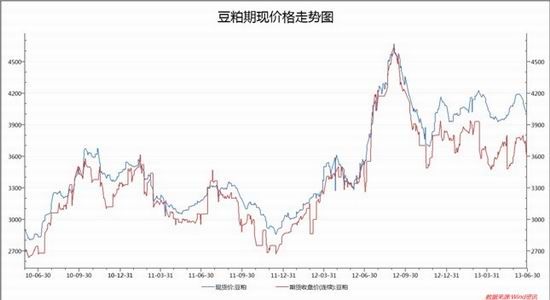

����3.���ɻ�����������ڻ�����

�����ϰ����������ɻ���ʼ�ձ��ָ�λ����̬�ƣ��г���������Ԥ�������еõ����з�ӳ�������ڼ������ˮ�ֻ��۸���ǰ�����ˮ��5 �º�Լ�ڽ���ǰһ���³����������ֻ��۸�ع飬�������ּ۸��ս�����һ�£��ڼ۵IJ�������ˮ�ս���ʧ��������9�¶����������ڼ۵������ˮ�������������������пռ䣬��ʹ�ֻ���Ӧѹ�����������ɻ���ع����ͨ���ֻ��۸��µ�ʵ�֣����Ե��ӻ������ƿ������˶�9�¶����µ��ռ�Ԥ�ڹ��ߡ�

����ͼ10���������ּ۸�����ͼ

����������Դ��USDA ������������Ԫ�ڻ�

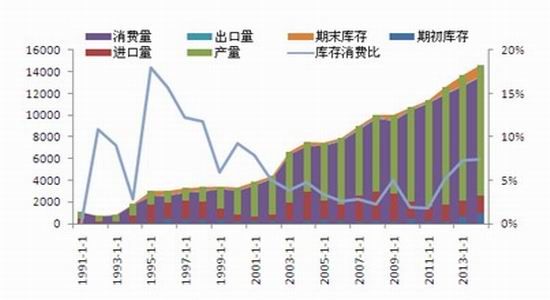

����4.�����Լ�������֬��ѹ������

�������й����͵Ĺ���ƽ��ͼ�п��Կ�����13/14����й����͵Ŀ�����ѱȺ�12/13�����ϳ�ƽ���������10���ˮƽ���ԣ��Դ��ڽ�Ϊ���ɵ�ˮƽ�����й�ֲ���͵Ĺ���ṹ��Ϊ���ƣ����Ϳ�����ѱ�ά������Ը�λ��Ҫ����Ϊ�ڳ�������Ŀ������ӡ�������������13/14����й����͵��ڳ�����12/13��ȵ�61.5���������93.6��֣�����Ϊ32.1��֡����пɼ���13/14��ȶ�����ṹ��Ȼ���ɣ������ϵ춨���°��궹���ڼ����д�����ǿռ䡣

����ͼ11 �й�������ƽ���

����ͼƬ��Դ����Ԫ�ڻ�

����ͼ12���ڶ��ͽ���������ͼ

����ͼƬ��Դ����Ԫ�ڻ�

����ƪ���ܽ���չ��

�����ӹ����������������ڹ�������������ƫ��״��������Ԥ�����°��������г����ƽ�����ƣ������������Ʒ��֮�仹�ǻ��нϴ���졣

������Ԥ���°����Ͻ�������λ���������飬���ڽ�����մ����߹����������ʽϴ�������Ӱ�콫����������õ���ַ�ӳ��Ͷ���߿ɹ�ע1405���Ժ��Լ�ڼ۳���������������ᡣ

���������°��깩�����ƽ������Ա仯�������ۺ�������������ȶ��������������Ŀ�������������ѹ��������������ռ��������λ���������ֻ��»������ڼ��ߵ���ƫ�ߣ��������עͬ���������ƣ����ǵ��������������ص㣬�Խ��¶����ڼ��µ��ռ䲻��Ԥ�ڹ���

�������ͷ���Ŀǰѹ����Ϊ�����°��꣬��Ȼ���������Ѹ߷壬�����Ӵ�Ŀ���Լ�������֬�����ۻ��ǻ������䷴������һ���°���������������ͽ���Ϊ���ռ����ͷŵ�һ�������㣬���п������°����������������ࡣ

������ʱ������������ע7-9�·����������ڶ����ɵ�Ӱ�죬�Լ�11�����ҹ������߶Զ�һ�۸��֧�š�

������Ԫ�ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���