��Ԫ�ڻ����г����յ��� �����ѹ����

����ժҪ��

��������2013�����У����г��Ĺ������Ѿ���������һ�����������ķ���Ѿ���Ϊ��ʵ��Ŀǰ�Ĵ������˽������һ��ȴ�ƫ����״���ܴ�Ļ������ã���һ���棬�°������������������Լ��ջ��ڣ���Ŀǰ����ֲ����Լ�����״��������������������ʷ�¸ߵĿ����Լ��������뱱������ĵ��ӣ������������г������˼�ǿ��ѹ����

������ ���棬���ϰ���ȱ�����㣬�г�Χ�����մ��۸���խ�������ڹ������ߵ������Կ����ڴ����Լ����ڴ��մ��������Խ��Խ�ߣ����Ԥ�����°��꣬��һ���ܽ����մ��۸���խ����

���������ɷ����������������һ����ߣ���ȫ��Ӧƫ��Ӱ�죬�°���Ԥ�Ʋ����߳����Ե�ţ�У����������ѽ�Ϊƽ�ȣ����ڻ���ˮ�ϴ����϶��߽����ƶ��ɵĵ���������ڶ������°����п��ܼ����������ǿ�Ƶ����ƣ�

����������Ŀǰ���ѹ���ϴ����°������ֽ���������������������֬����Ӵ����Ѳ��ѵ����յļ��к�ը�����п��ܳ�Ϊ������֬�������յ������㣻

��һƪ��ǰ��

������2013�����У����г��Ĺ������Ѿ���������һ�����������ķ���Ѿ���Ϊ��ʵ��Ŀǰ�Ĵ������˽������һ��ȴ�ƫ����״���ܴ�Ļ������ã���һ���棬�°������������������Լ��ջ��ڣ���Ŀǰ����ֲ����Լ�����״��������������������ʷ�¸ߵĿ����Լ��������뱱������ĵ��ӣ������������г������˼�ǿ��ѹ�������汾�ľʹӹ�����������֣����������°�����ܳ��ֵ����ơ�

�ڶ�ƪ�������г������ѹ������

�������ڹ��ڴ���������Ѿ��ﵽ80%���ϣ���Ҫ�����������Լ���������˹����г��Ĺ���״����ֱ��ͨ�����ڴ����������г����Ӷ�Ӱ�쵽�������ɵĹ����棬���潫����ʱ��˳���������Լ�����������������ȫ����г��Ĺ���״����

����1.����������������һ��Ƚ���״��

���������ϰ��꾭��������������գ�������������������������͢�Ͱ������������Ϊ1.41 �ڶ֣���������ʷ�¸߲�����2011�����ʷ�ڶ���¼��1000��֡�

����ͼ1 �����������

����ͼƬ��Դ����Ԫ�ڻ�

����ͼ2 ����͢�������

����ͼƬ��Դ����Ԫ�ڻ�

�����Ӱ����Ͱ���͢�����������ͷ�IJ������������������Ŀɳ����������һ����д�����(��ͼ5��6)������2012/2013��ȵ�һ������������Ŀɳ�����������ʷ�¸ߣ�������͢�Ŀɳ�����Ҳ��������ʷ�θߣ�Ŀǰ������������Ȼ�аչ������ұ�ֵ�Լ�������ʩ���Ӱ����������⣬���Ǵ���Ϊ���ɳ��ڴ����ũ��Ʒ���仹�ǻ�Ѹ�ٵ������г���Ŀǰ�����Ĵ����������ڸ��г�ʩ�Ӽ�ǿ��ѹ����

����2.������ֲ������ӣ�����Ԥ��ǿ��

��������괺�����ֽ�Ϊ���أ��г���5�·ݷ�Ԥ�����ײ���������ܽ�3�µ���ֲ�������Ҫ���٣���ʣ��IJ��ֽ�ת�ִ��������6��28�գ�USDA���ȿ�汨���Լ���ֲ���������ʽ��̨����Ȼ����ֲ�������δ�ܳ����г�ƽ��Ԥ��ˮƽ�����ǻ��dz�����3�±��湫�������ݣ�Ҳ��������ʷ�¸ߡ�

��������������USDA��ֲ���������ʾ�������������7772.8��ӢĶ����3�±��������λ7712.6��ӢĶ��Ԥ��7793.3��ӢĶ����2012������ȷ�������Ϊ7719.8��ӢĶ��2011��Ϊ7497.6��ӢĶ������������������������ԡ�

������1��USDA��ֲ�������(2013.6.28)

| �������� | ƽ��Ԥ�� | Ԥ������ | 3������ | ȥ��ͬ������ | |

| �� | 7772.8 | 7793.3 | 7710-7924 | 7712.6 | 7719.8 |

| ���� | 9470 | 9531.3 | 9420-9690 | 9728.2 | 9715.5 |

| �� | 5653 | 5590.2 | 5520-5640 | 5644.0 | 5573.6 |

����������Դ��USDA ������������Ԫ�ڻ� ��λ����ӢĶ

�������˲������֮�⣬���������Լ�����������Ӱ��ĵ�����Ҳ��Ӱ���ܲ���һ������������������ַŻ������������Ĺؼ������ڽ��Ӻ���7 �µ�8 �³��������������������Ӧ�Ӻ��������ֺ�һֱӭ�����������������ǽ�����ůʪ��������ٽ�������������ҲΪ���ڴ��������ˮ�֣�NOAA �ij��ڸɺ������ʾ����������������Ҫ�Ĵ�������ŵ���ݡ����ɻ��ݼ�ӡ�ڰ����ݵ�Ŀǰˮ�ֳ��㣬�����ɺ��Ŀ����Բ������ȥ�������������������ʱ��������ͷ����ʹ���ڷ���һ���̶ȵĸɺ��������д������������ı��ϣ��г��Ŀֻ������Լ���������������Ҳ����֮ǰ��������������2012 ��ͬ�ڲ���ͬ�ն��

����ͼ3������������ֲ���ʾ��ͼ

����������Դ��USDA ������������Ԫ�ڻ�

���������г�Ԥ�Ƶ�7772.8 ��ӢĶ�Լ����������µĵ���43.9 ��ÿӢĶ���㣬���������������ﵽ����¼��9280������ң���ʹ�����ٴγ��ָɺ���������ȸɺ��ĵ���41.9 ��ÿӢĶ���㣬8883 ��ֵIJ���Ҳ��Ϊ��ʷ������¼�����Ĵ�������ȫ��2.3�ڶֵIJ������ǵ��´���ǰ��δ�еij�ԣ��

����3.ȫ��Ӧƫ�ɵ춨���л���

�������۹�ŵ�ȫ���������������ϰ�����Ҫ���ǹ�ע����2012/13��ȵIJ���������6��USDA���豨��������2012/13���Ԥ��ȫ�����Ԥ��Ϊ2.6963�ڶ֣�������Ԥ���ϵ�163��֡�ͬʱ�������ѵ�����2.5975�ڶ֣�������Ԥ������112��֣��������������ѵ���13��֡�����͢����ѹե���ѵ���80��ֺͰ�������ѹե���ѵ���135��ֺͳ���������165��֣�ͬʱ�й������������µ�6300����µ���6100��֣���ĩ�����������6263��֣���������Ԥ����6021��֡���ˣ�2012/13���ȫ������ѵ��ͺ���ĩ�����ߣ��Զ��������Ӱ�졣

�����������°��꣬�г���Ƚ�����2013/14��ȣ���Ҫ�Ĺ�ע�㽫ת������������������������������Ԥ�����ɻ�Զ����γ�����Ӱ�졣

����ƪ������ƫ�գ���Ʒ��֮����ڽϴ����

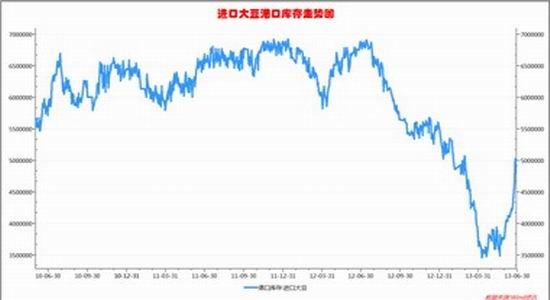

����1.�ۿڽ���״�����������

������2 �·ݿ�ʼ���ڰ������׳��ڼ�ռ��װ�����ɸۿڰչ�������Ӱ�������������ڵ��۴����������»���2��3��4 �����������´���������������ѹե����������2 �·��ܴ���Ӱ���¶�ѹե������»��⣬3��4 �·ݹ��ڴ�ѹե���ֱ�Ϊ497 �����468��֣���ͬ�ں���ͳ�Ƶ��¶Ƚ��������Ϊ384��397 ��֣�����ȱ�����ԡ���Ҳ����3��4��5 ���������¸ۿڴ������»�����1 ��ĩ��516 ���ֱ���½���5 ����Ѯһ�Ƚ�������350 ��֡��ۿڿ���½����Ȼ����ֲ��˽��ڲ��������ȱ�ڣ����˼�������ӳٴ�����ԭ�ϲ��㵼��ͣ���������ŷ������ɴ˴����Ľ��Թ�������ʹ�ö������ֻ�����ʼ�մ��������г��������η��澡��������ҵ���Ϳ�汣������������������ԣ����������¡�

����ͼ4 ���ڴۿڿ������ͼ

����ͼƬ��Դ����Ԫ�ڻ�

����ͼ5 �¶ȴ�����

����ͼƬ��Դ����Ԫ�ڻ� ��λ�������

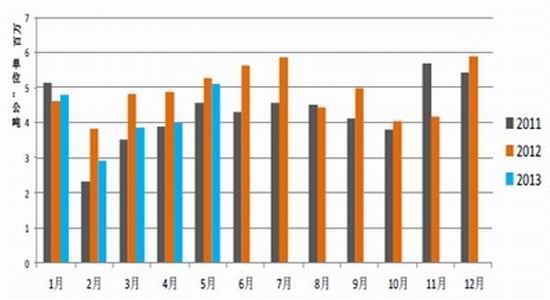

�������������·ݿ�ʼ�����������ּ���ı仯��Ŀǰ��Ȼ��������δ����6�·ݴ��ڵ�ȷ������������6��26�գ��������˽��ڴ�Ԥ�����������乫��������ΪԤ������832.28��֣������¶����ˮ�������ƣ�7�½��ڴ�Ԥ�����۽����ֻ��䣬Ϊ429.96��֡�

�����ӹ����¶�ѹե������6��7 ������ѹեƽ��������500-530 ���֮�䣬���������µĵ���������������Ϊ1262.24��֣����Դ������������������Դ�6 �¿�ʼ�����ڸۿڴ�潫�����ؽ��Σ������µۿڴ���Ѿ�����500��֣���Ŀǰ���ӵ����Ʋ�δ�ı䡣���Թ������������ڴ��۵Ŀ������ӽ�ʹ�ù����°��궹�Ӧ���ڽ��Ե�ƫ��״̬��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���