�������ڣ������ٴ��µ� �ײ������ӽ�

����һ�� ����ع�

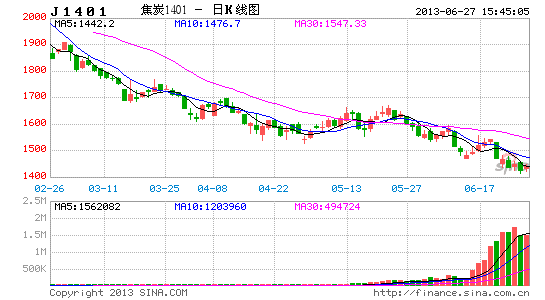

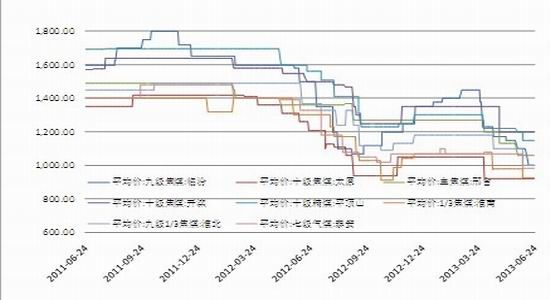

����ͼ1-1������1401��Լ����

����������Դ���Ļ��ƾ������������о�Ժ����

����6�·������ں����������λ���У����±����µ��������µ͡�Ŀǰ���������Զ�º�Լ�Ʋ֣�����µ����г��������˵�����β����ͬʱ�ӽ����ִ�ͨ�����أ��������ն����Ͻ����������������ν�ú�۸������µ�����̿�ɱ�֧�Ų������ƣ����ֻ��г�δ���ֺ�תǰ�������ϼ�����ײ���������

�����������������

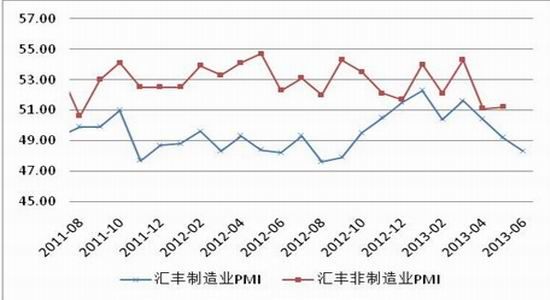

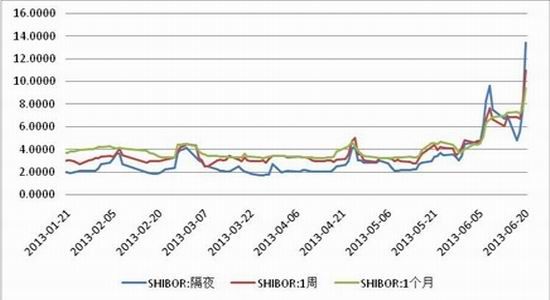

����1��������ѹ�г����� �г�Ԥ����Ȼ����

����6�·��г�����ӭ�������ij������������Ϣ������Ͽ˱�ʾ�����ڽ�����Щʱ������ʲ�����ƻ���ģ������2014�����н���QE3�����ʴ�����ƷӦ����������ڶ��������������˳���Ԥ�ڲ������£������ʽ�������г����Ҵ�������������������5�·ݴӹ�����������Ǯ�ʹ�1200��Ԫ��6�·�����������ܻ�Ӿ硣����Ǯ���������ڼ�����������ڻ�������ȥ�ܸ��Լ����Ʋ�Ʒ���е��ڵij�������������ʽ����״�����϶����⣬����й�����ҵPMI��ֵ����9���������µͣ���һ�������г����ڹ��ھ������еĵ��ǡ��ܺ�������ʽ���ij����6�·���Ʒ�г��������ң������ٴ����ֵ����µ͡�

����ͼ2-1������й�PMI����9���������͵�

����������Դ��Wind��Ѷ�����������о�Ժ����

����ͼ2-2���������м��ʽ����

����������Դ��Wind��Ѷ�����������о�Ժ����

����������������ۼ��µ������Ѿ��ﵽ����30%������ú���ֲ�ҵ���������У��������������½������ӣ������ֲ����ѵ����������ֳ�ѹ������������ת�Ƴɱ���������������δָ��ղ���ά����200������ϣ�5�·���ߴﵽ219��ֵ���ʷ��λ�����ڸֲ������������13���ߵ͡���˵����̿��������û���½���������������������ˣ��г�Ԥ�ڱ����Ǽ۸������ߵ͵���Ҫԭ��һ���棬��ȥ�귢��ί���ģ������Ŀ��Ͷ�ʳ嶯��������ھ����ٶȳ����Զ��������������ھ��ý��롰������̽�ס����̡���һ���棬���ڷ��ز����������䷿��˰��Χ��Ԥ��Ҳʹ�г����ٽϴ�����ѹ�������⣬��һ��������ͼ�ı�����Ͷ�������ľ�������ģʽ����Ŀ��ת����ṹ��ȥ���ܣ��ϲ�ġ�����Ϊ�����г�����Ͷ�ʵ�Ԥ����ա�Ŀǰ�г�Ԥ����Ȼ���ۣ���ȱ�����ô̼�������£�����ú���ֲ�ҵ���������и�����Ըı䡣

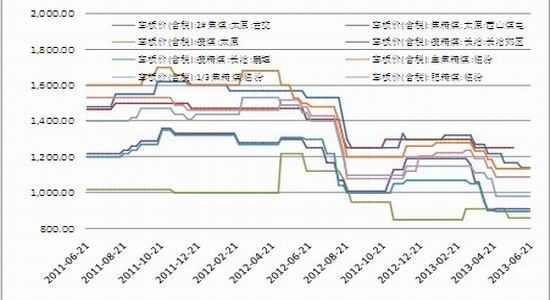

����2��ԭ�Ͻ����ɱ����� ��̿���пռ���խ

����6�·�����ɽ����ú���š��ȴ�����µ�����ú�۸����ϳ�����ִ��һ��һ�������⣬���۷��Ⱦ�����50Ԫ/�֣�ԭ���ϼ۸��µ�ʹ�ý�̿�۸����пռ��ٴδ���˵����ú�ڻ����к�۸��ֹ��ܳ������֣���̿��ú�۸�ͬ���ߵͣ���̿ԭ���ϼ۸�֧��ɥʧ�����⣬�������θֲ��ϱ��۲������ڱ��������ּ۴���ߵͣ�6�·ݱ����������Ƹּ۸��ۼƵ����Ѵﵽ270Ԫ/�֣��ֲļ۸�ij����µ��Ӵ��ֻ������Ѷȣ��ֲĿ�潵�����ԷŻ������ֲ��г��ij����ߵ�ʹ�ø��������ѹԭ���г��������ҵ���Դ����Ƹ�֡����г�ѹ���£�����20���ٴ��µ���̿�۸�60Ԫ/�֣������ۼ��µ�90Ԫ/�֣����ؽ�̿�۸��Ͻ������ߵ͡�Ŀǰ������ɽ��ʡ��������ƽ��ÿ�ֽ������Ѵ�200Ԫ���ϣ���������������ɡ����ڽ�����ҵ������Ƚϴ��ڽ��۵ĵִ������ϴ�����̿�۸�����ߵ��г������Ͻ����ģ��ͣ��

����ͼ2-1��ȫ������úƽ����

����������Դ��ú̿��Դ�������������о�Ժ����

����ͼ2-2��ú���۸��

����������Դ��ú̿��Դ�������������о�Ժ����

����ͼ2-3������������ú�۸�

����������Դ��ú̿��Դ�������������о�Ժ����

����ͼ2-4����Ҫ��������ú�۸�

����������Դ��ú̿��Դ�������������о�Ժ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���