�����ڻ������Ƶ͵��ѳɿ��� ��̿�յ�ңԶ(2)

����2.2. �������������������߷���ѹ�ȥ

����ͼ 8���й���������ͼ

����2012-12-26���������ʽ��ͨ����־���й����ĺ����ݡ��ĸ�����·��������������������Դ˳���9300���������������2298���������7.5�ꡣ

����������Ϊ�������й���Ҫ�����������������������ǡ����������ǡ����в�����Ⱥ�ĸ����������彨�ɣ��Ը���Ϊ�����Ļ�����ֵ���ѹ�ȥ��δ������������ʱ��Ч���ϵĽ�Լ���й����õ��洦���dz���ͳ�Զ���������ֲ�������̿����������ȴ�����ǷŻ�Ӱ�졣

����3. ¥�е��ر�Ȼ���ڳ�������������

����2013���¹�������4����ʽ��ʼ�����а�����������20%��������˰���������ڶࡱ����顰������֡�����ͳ�ƾֹ�����������ʾ��1-4�·ݣ���Ʒ���������ͬ������38%������סլ�������ͬ������41.1%��������Ϊ���������ѽ�¥�е�������ǰ���ģ�����ġ������ʮ��������֡�

����Ϊ����¥�й���Ͷ����ͬʱĿ���ձ��������ȹ��ز��г���ĭ���Ѷ��������ڵľ�������֮������Ϊ�й�������Ȼ�����������Ʒ���г������ŵ��صļ�����δ���ϴ���ܵļ��룬�ֲ�������������������Խ���ѹ��

����4. ����ѹ����������

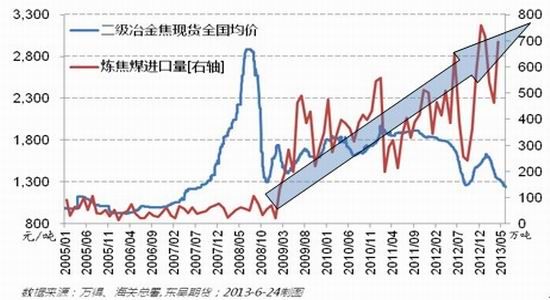

����ͼ9������ú����������ʽ����

����2009��֮����������ԣ����ڷſ�ú̿���ڣ�����ú���ڱ�����2012���������ʾ������ú��ռ�������8%��Ԥ�ƽ���ñ����Խ��������Թ���ú���г�������Ӱ�졣����������ú̿�۲���������������Ӱ�콫��֮ǰ������

���������ж���Ӱ�����أ�ƫ��

����1. ������ʷ��λ

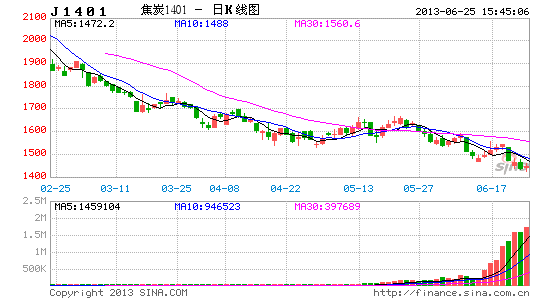

����ͼ10����̿�����뽹̿�۸����

����5�·ݽ�̿����Ϊ4032.7��֣�ͬ������4.8%������ʷ�¸ߡ���ǰ������ú-��-������ƣ������̿����ȴ�������ӣ���Լ۸�ķ���ѹ�����γɡ�

| �й�GDP����ͬ�� | �ָ��¶Ȳ������֣� | �ָ�ͬ�� | |

| 2012-12-31 | 7.90% | 119,479,000 | 0.19% |

| 2013-1-31 | 63,622,000 | 12.14% | |

| 2013-2-28 | 61,830,000 | 10.64% | |

| 2013-3-31 | 7.70% | 66,296,000 | 7.66% |

| 2013-4-30 | 65,650,000 | 8.38% | |

| 2013-5-31 | �� | 67,034,500 | 9.47% |

| ������Դ������ͳ�ƾ�,�����ڻ���2013-6-24�Ʊ� | |||

����������Դ������ͳ�ƾ֣������ڻ���2013-6-24�Ʊ�

�����ֲָ�����ͬ������һ��С�ڵ���GDP(����������ֵ)�����٣���Ϊ�ڲ��ܹ�ʣ������£������������������2012���й�GDP����7.8%���ֲָ���ͬ������3.7%����2013��1-5�´ֲָ���������8.4%-12.1%֮�䣬���Դ���GDP��7.7%������Ԥ���°���ֲָ������ٽ�����϶࣬�����̿����

����2. ��濪ʼ�ѻ�

����ͼ11��ú̿�����������

������ֹ2013-6-21���ػʵ���ú̿����5�³���497�����������713��֣����лԼ۸��γ�ѹ����

����3. ���Ƹֽ�̿��ֵ

����ͼ12�����Ƹֽ�̿�ڻ��۸��ֵ

����2�߱�ֵ���ֽ�ǿ�������ƣ�����̿�ڻ���������Ƹ��ڻ�����������Ϊ���Ͻ�����ռ�ȴ�2/3���ڲ�����������£��ֳ��ܶ����ν�����ʩ��ѹ����ѹ�ͽ��ۡ�

����4. ��������

����ú̿��ҵ����˰����ú�۵��Ե�2013�꣬һЩ�ط���̨����ú�绥���������ߣ��������ú���뱾ʡ��������Ϊ������ھٴ���α����档

�����ġ���̿����Ԥ�⼰Ͷ�ʲ���

����ͼ 13����̿�ڻ����Ʒ���

����������Դ���Ļ��ƾ��������ڻ���2013-6-24����

������̿�ڻ����߷�ɢ�������Ʊ�г��ı�����6-8�·ݣ����µ����ƽ�������

��������Ԥ�⣺2013��6�µ���8�µף���̿����۸����������С��۸���Ҫ�������䣬��J1401��ԼΪ�ο����Ϸ���ǿѹ����1700Ԫ/�ָ������������������͵�1290�Ŀ����Խϴ�

����Ͷ�ʲ��ԣ���Ҫ���ԣ����г��߿յ����ᣬ�����볡����λ20-30%���ң�ֹ����Ȩ����ʧ10%����Ҫ���ԣ��Գ��������ԣ��ȴ����Ƹֽ�̿��ֵ������ֵ2.21�����������Ƹֿս�̿����λ70%���ϣ�ֹ����Ȩ����ʧ5%��

������Ҫ���յ㣬���������¼�����ֹͣ���������������жϣ�1.����������ʵ�ʺ�ת����������QE(��������)��ģ������ȫ���ʲ��۸����ţ�У�2.�й������µ����ȹ���������������Ӧע��յ��IJ�λ���ơ�

���������ڻ�����ʦ ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���