�����ڻ������Ƶ͵��ѳɿ��� ��̿�յ�ңԶ

����һ��2013���ϰ��꽹̿�ڻ���������ع�

����1. ú̿�ƽ�ʮ��֮��̿�ڻ��ṩ��ֵƽ̨

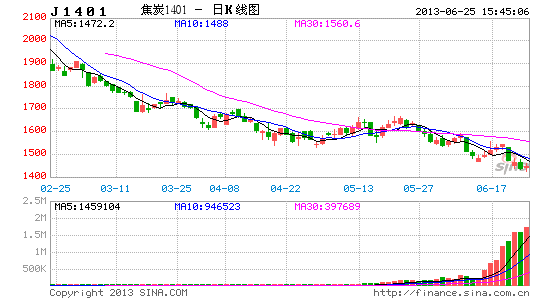

����ͼ1����̿�ڻ��۸ɽ����ͳֲ���

����2013��1-5�£���̿�ڻ��ɽ����������ͬ���������10997%��Ծ�ӳ�Ϊ���Ծ�Ĵ�����Ʒ�ڻ����ɽ����ռ�����ڻ��г��ı���Ϊ8.85%������������300��ָ�ڻ���53.88%����̿�ڻ����õ�������Ϊ��Ҫ���жԳ���߱�ֵ��Ͷ������ҵ�ṩ�����õĽ���ƽ̨��

����2. �������ƽ�ȣ���̿�ڻ�������ı�ֵ����

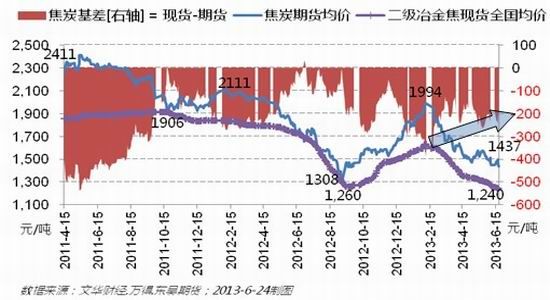

����ͼ2����̿�г��ڻ��۸��ֻ��۸�ͻ���

������̿���ڻ����ֻ��۸���ܸ��棬���Ƹ߶�һ�¡�����ھ��ҵ����飬2013�꽹̿�ڻ��Ļ���Ƚ�ƽ�ȣ���2012�����-300Ԫ/�ֻ�����-200Ԫ������ڽ����ڻ�������ֵ�Ľ�̿�ֻ���ҵ�����߽����ڻ������Գ�Ľ�̿����Ͷ���߶��ԣ���ζ��ȡ������ı�ֵЧ����ͬʱ�������ջ�100Ԫ�Ķ�������

�����ӽ�̿�ڻ�����2�����������������-200Ԫ/�ֵĻ����Դ��ڲ����������أ�2013���°��������������ܣ��б�ֵ�����Ͷ������Ȼ���Խ���������ֵ��

��������������Ӱ�����أ�������ҵ����

������90%�Ľ�̿�������֣���˸�����ҵ��Ϊ��̿���Ե�������Դ������ͼ��֪���ֲļ۸�ͽ�̿�۸���ܹ��������Ҹּ��������ȡ��������У����ǽ��Է���������ҵ��ǰ���Լ��ֲļ۸�����Ϊ���������Խ�̿�����������ص㣬���Ƶ���̿�ڻ��۸������

����ͼ3����̿�۸�ֲļ۸���ܹ���

����1. ���ܹ�ʣ������ѹ�Ƽ۸�

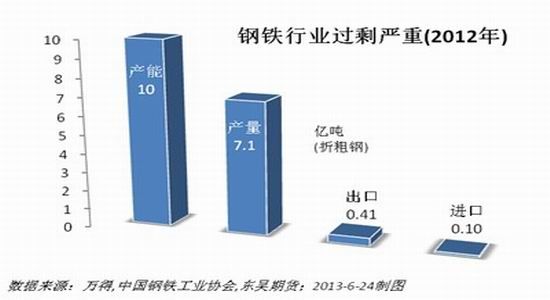

����ͼ4��������ҵ���ܡ������ͽ�������

����2012�꣬������ҵ��ҵ������Ϊ71%����ʣ�������ء�2012��ֲ��������»���3.7%��������ռ�Ȳ�����Ϊ���ܹ�ʣ��ԭ���������ٽ�С�ڵ��ڲ������١�����Ծ�̬�Ƕ�������29%�Ĺ�ʣ��3.7%�������γɾȥ����֮·ʮ������������֮ǰ������Ԥ�Ƹּ۽����ڵ��ԡ�

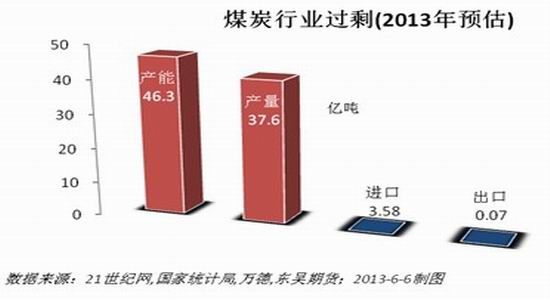

����ͼ5��ú̿��ҵ���ܡ������ͽ�������

����ú̿��ҵ�IJ��ܹ�ʣ�����ֹۡ�����21�������ı�����ú̿��ҵ�IJ�����2013����ܴﵽ46.3�ڶ֣���ȥ���������������;�����֮�ͣ���ʣ��5�ڶ֡�

����2. �������ٳ�Ԥ�ڷŻ�

����Ӱ��ֲ�ֱ����̿�۸���ʵ��������й����õ����������2007��ǰ���й����ÿ����������춨������ú̿��ҵ�Ļƽ�10�����������2010��2���ȿ�ʼ���й��������ٿ�ʼ��Ԥ�ڷŻ���Ҳ�ʹ����˻����ҵƷ����۸�ʱ������µ������а����ֲġ���̿��ú�Ͷ���ú��

����ͼ6����̿�۸���й�GDP����

����2.1. ����ת�ͳɹ����С�����������

�����й��ѳ�Ϊ�����2���壬��δ�����ƶ��ԣ������»������쾭�����ƽ��ˮƽ3-4%����ʮ����Ȼ֮�¡���������������У���Ӧ�˳��ھ��ø�������֮����ҵ�IJ��ܿ������ţ����������ú̿��ҵ�������Ʊ�Ҫ���١��յ�ľ�ʹ�������Ƹ��ڻ��۸��������ڳɱ�������Ԥ�ƽ�����һ��ʱ�䣬���������ɸ߳ɱ��ĸֳ���������̭��

������ú̿��ҵ���ԣ�ú�۵���Ҳ���������ÿ�߳ɱ��IJ���ú���������������ѡ���֤ȯ�ձ�������ú̿������֮һ�����ɹ�������˹����������������ú���⣬��Сú��ͣ���ر��������ء�

����������Ϊ�������е��У��ɱ�ֻ���ṩһʱ��֧�ţ�ú̿�۸��ú̿��ҵ֮������˳����������£�

����ú���µ�������ú��ɱ��·� =�� �����ϳ�ʱ�� =���ò���ú����̭ =����ҵ�ɱ����� =��ú�ۼ����µ� =������̭ =�� ���ܹ�ʣ������� =�� ú������ =�� ���ھ�����Ӧ�µġ��ϵ����١� =�� ú�۵Ȼع�����ͨ����

�������й����õ�ת����Ҫ�ϳ�ʱ�䣬����2013���°��꣬�ر���ˮ������϶��6�µ�-8�µף����߶Խ�̿��ú�ڻ��۸�ά�ֿ��չ۵㡣

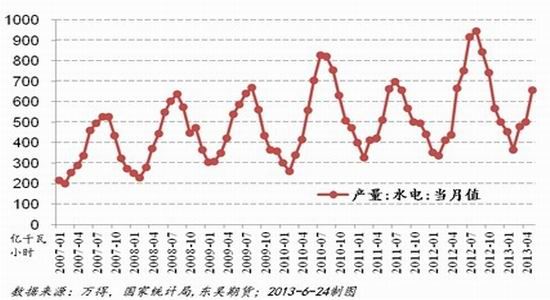

����ͼ 7��ˮ����������������Ӧ��

����ˮ��ռ�ܷ������ı�����������16%�������Ӧ����6-8�£����ʱ����Ԥ�ƶ�ú���в�������Ӱ�졣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���