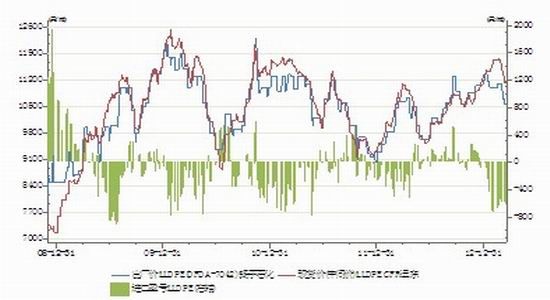

�����ڻ�������������ů LLDPE����ƫǿ(2)

������淽�棺�����������ȫ��ԭ�Ϳ������ʷ��λ

��������WINDͳ�����ݣ�Ŀǰȫ��ԭ�Ϳ�洦����ʷ��λ����������ԭ�Ϳ�洦��40�����������λˮƽ��ŷ�ޡ��ձ���ԭ�Ϳ�洦��2008������ƫ��ˮƽ���ӿ��ṹ�Ͽ���ԭ�͵�ѹ��Ҳ���������������������������Ŀ��Ӹ߲��£���������Ҫ��������ѹ���������ԡ�����Ŀ�潫���°��������Ϊ����ԭ�����пռ����Ҫ���ء�

����ͼ8 ������ȫ��ԭ�Ϳ�����

����������Դ��WIND�������ڻ�

����ͼ9 OECDԭ�Ϳ��仯

����������Դ��WIND�������ڻ�

�����ۺ��жϣ�ͨ����ԭ���輰���ķ��������Կ�����֧��ԭ�͵���Ҫ�������������������û���������ȫ�õ����������մӶ��ƶ���ԭ�����������������Ӧ��ij�ԣ��������ͷ�OPEC�����DZ�����������������ԭ�ͼ۸������Ҫ����Ӱ�졣�ж����������������ʵ��Ʋ�ʹ��ԭ�������ڵ�ǰһ��ʱ�������ƽ�⡣�°��꼾��������������ת���������ԭ�Ͷ��ڵĽ�ƽ���빩Ӧ��ʣ���۸��������ж������ִ�ĵ�����ͻ���ܼ�����Ӱ����ֵĿ��ܽ�Ϊ���ԡ�

��������������ĵ�����ͻ�£��°���ԭ�ͼ۸��������ѳ��ֵ����������ƣ���ֽϿ���������������������Ԥ��WTI��85-105��Brent:97-113��������ж������ǡ����ʵ����������ض�������������ʹԭ�ͼ۸������ֳ���ǿ�ơ�

����2.LLDPE�ɱ��빩�����

����2.1����ҵ�����γɱ��۲����

������ҵ�����ε�ʯ�����ѽ�۲��ڴ��ں����ߵͺ�5�·ݿ�ʼ��λ���ȡ�ά��100��Ԫ���£�LLDPE����ϩ�۲�ں���������������6����Ѯ��215��Ԫ/�ָ�����LLDPE��ʯ���͵��ѽ��ܼ۲����������������6����Ѯ����538��Ԫ/�ָ�����LLDPE��ʯ���ͼ۲��Ѵ��ڽ����������λˮƽ���ӹ���������ҵ��ʵ��������������������PE������״������Ҳ�Ǵ����ת��������Ѷͳ�����ݣ�2011����Ҫʯ����ҵPE�������ۿ���500-600Ԫÿ�֣�2012�����Ҳ��550Ԫ������������ͳ�����ݣ��������ѻ�����ӯ��ƽ�⸽�����ӽ����������徭Ӫ����仯����������Ŀǰ�ɱ��˱仯�ռ��DZȽϴ�ģ��۸��˶��������������Ӧ��Ҫ���������ι��������

����ͼ10 ʯ����ҵ���۸����ѽ�۲�ͼ

����������Դ��WIND�������ڻ�

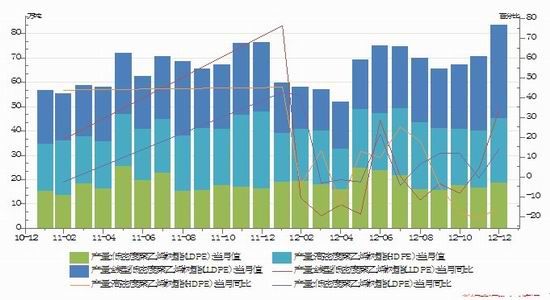

����2.2��PE������������

��������PE���������ڽ���4�·ݺ���װ�ü��ޣ�ͬʱ�������ں�ĵ�Ĥ��������������PE��洦��һ��������ĵ�λ������PE��Դ���ֹ�Ӧƫ����Ҳʹ����LLDPE�ڻ���4�´�������������

���������ϰ������LLDPEȥ��滯��Ϊ���ף���¡��ʯ��ͳ�����ݣ�5�·�ǰ��LLDPE����½�����һ�������λ������PE����ദ�ڵ�λ�����仪��PE���ˮƽ�½����ԡ������°��꣬LLDPE��Ϊ����ȥ��滯������Ϊ�۸������ṩ������֧�š����ͽ�Ϊ���е�װ�ü���Ҳ�г�LLDPE�ڻ����ڱ��ָ���ǿ�ơ�

��������6�µ͡�7�³��人���Ĵ��ܼ�120���PE��װ�õ�½��Ͷ��(60���HDPE��60���LLDPE)�������Ŀǰ1220������ҵĹ���PE���ܶ��ԣ����Ͽ��ܶ��г��γɽ�Ϊ���ԵĹ�Ӧѹ��Ԥ�ڡ���Ȼ��һ������ӦҲ��ͨ��������ڵ�PE����������������PE�Ը���Ŀǰ����60%����Ҫ��HDPE��LLDPE��������ȸߣ����ڻ���Ҫ�����ж��ͺ�����̩�����¼��£�����ɳ�ء����ʵ��ж��ͳɱ���Դռ��50%���ң��Թ������ڳ������γɳ��ѹ��������Ŀǰ����������ƽ���ɱ�����������Ҳʹ���ж��ڽ��ڻ�Դ�ľ��������ޡ�

��������������װ�ü���ģĿǰ����Ҳ���ڼ��٣��������PE��Ӧ���ڽ������ӡ�

����ͼ11 ����PE����ܶ�����ͼ

����������Դ��¡��ʯ���������ڻ�

����ͼ12 ����PE����ܶ�����

����������Դ��¡��ʯ���������ڻ�

����ͼ13 LLDPE����ӯ������ͼ

����������Դ��WIND�������ڻ�

����ͼ14 PE�������仯

����������Դ��WIND�������ڻ�

����ͼ15 PE����������

����������Դ��WIND�������ڻ�

����2.3��������������������

����PE����Լ78%�����ڱ�Ĥ(ũĤ�Ͱ�װĤ)��ũĤ����Ϊ2-3�º�9-12�¡���5-6�·�Ϊ��ͳ��������װĤ���������Ʒ�����ܶ�����Ÿ߶ȵ������������Ŀǰ���ٴ��ڵ�λ�����������ڻ��������Ĺ��̡�����������ע�ܡ��ܲġ����µȣ������Խϴ���ǹ̶��ʲ�Ͷ���뷿�ز�ҵ��չ״�������°�����Щ�����Ͷ���������ֲ������ϰ�������ٷ�չ�������������ȡ�����δ�붬ʱ�Ρ�

����ͬʱ�°���������Ϊ������Χ���徭�û������ƽϿ���ʹ��������Ʒ�����г�����������������������°�����С�������Ŀ����Ը����������������Ϊ���ԡ�

����ͼ16 LLDPE��ز�Ʒ����������

����������Դ��WIND�������ڻ�

��������������ͨ����LLDPE��ҵ�����輰�ɱ����ķ������°���PE��װ�õ�Ͷ��������ģ����ʹ�ù�Ӧ�����ӣ������Ź������ѡ�Ͷ�ʵ�С����������Χ�����г�������LLDPE����������С���������������Ⱥ�������ũĤ�������������������������ӿ��ܽ�Ϊ���ԡ�ͬʱLLDPE�ϰ����Ϊ����ȥ������°���Ҳ��Ϊ�۸��ṩ֧�š����忴�°��깩����Ͽ��������ϰ��깩�����ƽ���״�����۸�û������һ��֧�ţ������۸��Ϸ��Ŀռ���ܵ����ڻ�Դ��ѹ�ơ�

�����塢LLDPE����չ��

��������ǰ����°����۾������廷�����Ȼ����ķ����жϣ���ԭ����û�д�ĵ�����ͻ�½ϴ����ά����ֵķ����ж��£�LLDPE�������������ƽ���״�����Ͽ���ʹ���°���LLDPE������ƫǿ���ƣ�Ԥ�������������䣺10000-11300������ж����ʵȵ���Σ�����Զ�������������ԭ�ʹ�����ֳ���ǿ�ƣ�ͬʱӰ�������ж��ĵͳɱ�PE��Դ����ʱLLDPE�����߳��ϴ����ơ�

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���