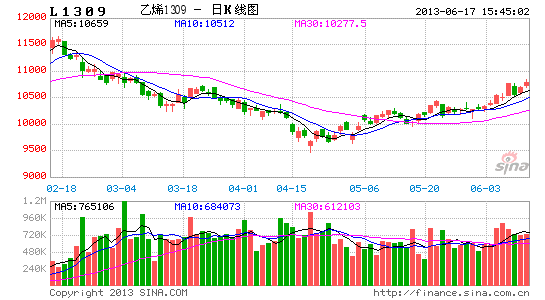

�����ڻ�������������ů LLDPE����ƫǿ

����һ��ȫ���۾��û����°����������Ȼ���

����1.�°����������ýϿ��ܳ��ֻ�������ŷ���õ�˥����������

�����ܲ��������뼾���Լ�����Ӱ�죬�����ϰ��꾭�����ٳ��ֻ��䣬���г�Ԥ�ڽ�Ϊ������ڼ�������ҵ��PMI�����ѵȸ���ָ��������ֺ���Ԥ�ڣ������Ƿ��ز����ݱ����൱ǿ�����°��������������ٽ��Ͽ��ܳ��ֻ���̬�ƣ�ĿǰOECD��������ָ�������ERIC����ָ��Ҳ֧�ִ��жϡ�

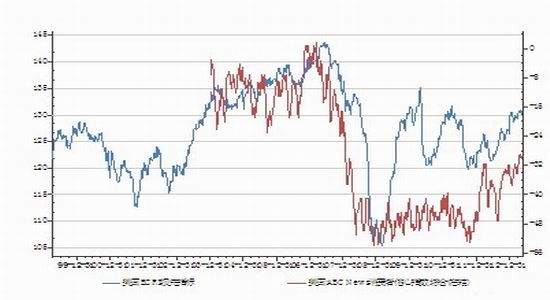

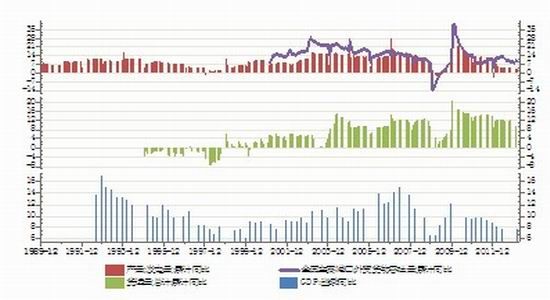

����ͼ1 ����������������ERIC����ָ������

����������Դ��WIND�������ڻ�

����ͼ2 ����GDP������ҵPMIָ������

����������Դ��WIND�������ڻ�

����ŷ���棬����������Ӱ��ŷ��ŷծΣ�����⣬Ŀǰ�����Ը�������ƽ������Ȼ�䳹��������������Ԥ�������ǽ�Ϊȷ�������������������ٳ�ΪӰ��ŷ������ȫ���ȶ�������Ӱ�죬δ�����п��ܵ��ǻ������ơ����÷��棬ŷ���������ϰ��괦�ڽ����ص�˥��֮�У����ӽ�������ŷ��PMI����ָ���OECDŷԪ������ָ��������ŷ����˥�˷���û�н�һ���ļ����°������������ô������������ֵ�λ���ȵ�̬�ƣ�������ܿ��߳�˥����̶������Ҳ����

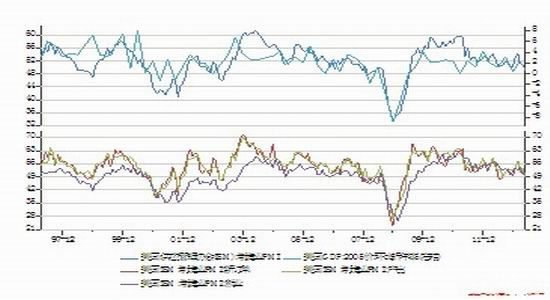

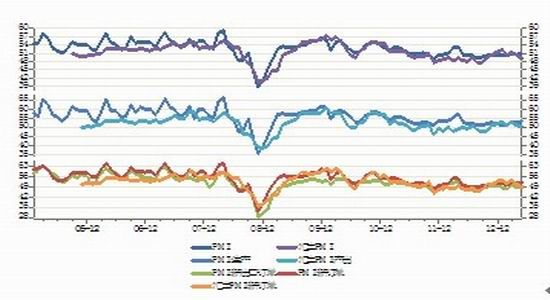

����ͼ3 OECDŷԪ����ҵָ����ŷԪ��PMI����

����������Դ��WIND�������ڻ�

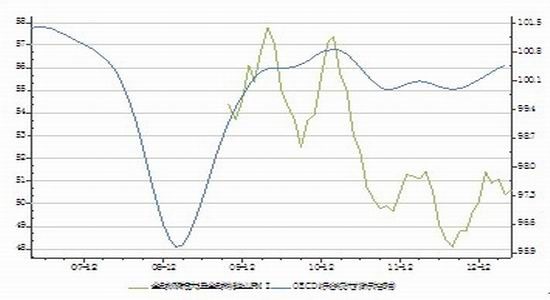

����ͼ4 ȫ������ҵPMI��OECD�ۺ�����ָ������

����������Դ��WIND�������ڻ�

����ĿǰӰ���г����ĵ���Ҫ������������QE������ģ���˳�ʱ��IJ�ȷ���ԡ��������Ľ��ڼ��η���������Ҫ������QE���������˳��������������������ȹ������Ӧ���°������������QE��ģ�Ŀ����Ի��DZȽϴ�ģ�������һ������������̽���˳���Ӱ�죬�Ͽ����Ƕ��ڵ��г�����Ӱ�죬�Ծ��������ĸ����Ӱ��Ӧ�ý�Ϊ����(����Ӱ����ֵ�����ʱ����̼�����ά�ֿ�������)��

����2.�й������°��������������³������Ȼ�ů̬��

����������ȥ���ļ��ȶ���С��������2013��һ���Ⱦ��������ٶ����С���4��5�º������������������Ⱦ������ٺܿ��ܼ����»����������°��꣬��Χ�����������ٵĻ�����ŷ���õ�˥������������Ϊ�й����ó����ṩ�Ϻ����軷�������ڷ��������Ȼ���д����Ϊ������ά��10%���ҵ�Ŀ�������ѶȲ�������Ͷ�ʷ��棬�ϰ���̶��ʲ�Ͷ�����������Խ��������°��꣬����������������˼·������ȷ����һ���½��Ŀ����Խ�С���ز�Ͷ�ʴ����ϰ������ۺ͵������߷����������°���Ͽ��ܱ��ֵ�ǰ�ϸ�ˮƽ�������½��Ŀ����Խ�С���̶��ʲ�Ͷ�������ϣ������°��겻�����ϰ���Ӧ���Ǵ���ʡ��������ѷ��棬�ܾ����������ٻ���Ӱ��һ�����������ٴ�����䣬��Ҫ��ǰ�ھ������ٳ����»�����ľ������������»����ͺ�Ӧ��4��5�·�������������С�������������°��꣬�������ƹ������ѵ����ߺ����徭�ø�ֽ��Ͽ���ʹ������������ٻ��������ĸ��������Ŀǰ�����������Ⱦ��ü����»�����̫�����飬ȫ�꿴�����ȽϿ��ܳ�Ϊ�������ٵĵ͵㣬�°�����ھ�������С�������Ŀ����Խϴ������յ����ȿ��ܽ�Ϊ���ޡ��ӹؼ���Ʒ������PMI������ָ�꿴��Ҳ��֧�������жϵġ�

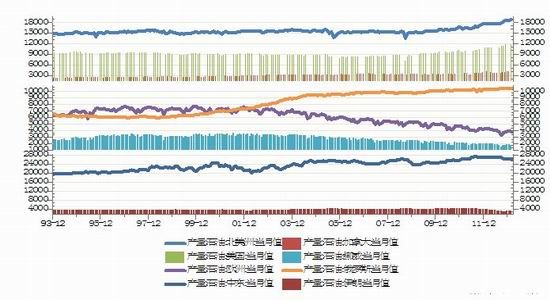

����ͼ5 GDP�����뷢�硢��������

����������Դ��WIND�������ڻ�

����ͼ6 �в���������ҵPMI����

����������Դ��WIND�������ڻ�

�����ۺ��������°���ȫ���۾��û������������û����Ĵ����������Ȼ�ů�������ȽϿ����γ����ھ������ٵĵ͵㡣�ڴ˻����£���ҵƷ�г�����Ͽ��ܳ����������ơ�

����������ҵ�����

����1.ԭ���°�����������

���������棺�°��꾭�����������Ȼ�ů��������ԭ������С������

����ԭ����Ʒ����ȫ����������ԭ������ı仯�뾭�������߶�����أ����������ĺû�������ԭ�͵���������������������°���������Ϊ����ȫ�õ����Ȼ�����������ʯ�Ͳ�Ʒ�����������ر������������ϰ�ε��ļ���Ʒ�������������ļ����°�ζ���ȡů������������ԭ��������������ܽ�Ϊ���ԡ�OPEC��6�·ݵ��±��ж��°��������Ԥ��Ҳ�������۵���һ�£���Ԥ���°���ȫ��ʯ������������Ϊ90��Ͱ�������ϰ����70��Ͱ��

������Ӧ�棺��OPEC������ʹ��ȫ��ԭ��Ӧ�ϳ�ԣ����Ҫ����DZ�ڵĵ�����ͻ��ɵĹ�Ӧ����

������һ������OPECԭ�Ͳ���������ӣ�������Ҫ�����ڱ���������������������������¼��������һ��������������110��Ͱÿ�գ���Ӧ�ⲿ����Ҫ���ж�(����Լ85��Ͱÿ��)��ŷ��(����Լ51��Ͱÿ��)ԭ�Ͳ����������������ж����ٲ�����Ҫ����������(����Լ60��Ͱÿ��)��ŷ����Ҫ����Ų������(����Լ30��Ͱÿ��)��Ŀǰŷ���������Կ��������ļ����°�����Ȼ�����۷�OPEC������������Ҫ���أ��������������°��꽫������Ϊ��Ҫ�����ƶ���OPEC����������

����ͼ7 ԭ�������������仯

����������Դ��WIND�������ڻ�

����OEPC���棬5��31�յ�OPEC������ά�ֲ���Ŀ�겻�䣬��ʹ���°����ڲ����ֵĴ���ж����������OPEC��Ӧ�����Գ����½�������ȫ��Ӧ����������С�������������°���OPEC��Ա���������ٵIJ�ȷ���Խ�������������Ϊ��Ҫ�Ĺ�Ӧ������Դ��

�����°���OPEC�����ò��ܺ��ж�������ͻ����Ϊ��Ӧ����Ҫ���ա�ĿǰOPEC�����ϵ�ԭ�����ò���ƫ����ʹ���ڳ��ֵ�����ͻ����ԭ��Ӧ���յ�����µ�������������������5�²��������ھ�������ڶ��Ҿ��ƶ���δ��֮ǰԤ�ڣ�����ں��ܱߵĶ������ƿ���ʹ���°�����������ƻ���ɣ����ʷ��棬Ŀǰ�������Ʋò��ɷ�����������6����Ѯ�Ĵ�ѡ�����쵼�������ºͱ����ɣ������߲�̫�����ˡ������Ͽ��ܱ��ֳ��м�·�ߣ�����ִ����Ȩ���������ں�����������ʵ�����ò������ʾ��ƽ��ѳ������Ը��Ƶ��������Ҳ�ǵ�ǰ֧��ԭ�ͼ۸����Ҫ���ء�

�������µ������Ǿ��Ʒ��棬����˹�������Ƚ��ĵ���ϵͳ�������ǣ�������Ϊ�����Ƿ������ṩ����֧�֣�������Ӫ������ԣ������ж������°��걬�����յĿ������Ը����ϰ��ꡣ�ϰ��������ͻ���棬����Ĺ�ע�����ڶ��Ǽ����ǣ���������ij�ͻ���Լ���������ս���Ŀ����Լ�С���°��������ͻ����ܿ���ת�Ƶ��ж������������ж�������ʷ��ͻ������ʱ��ͳ��������6-10��Ҳ�Ǹ߷��ڡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���