�Ϻ����ڣ���ս�֯ ����ά����(2)

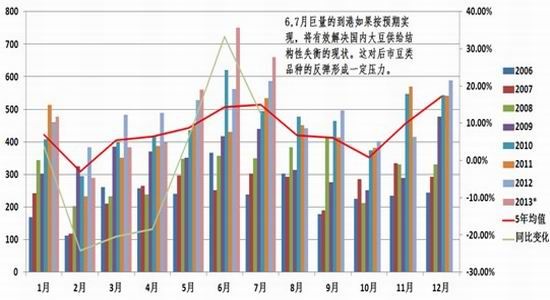

�����ġ��������г���ʱ��������7�£�6��7�¹��ڴ��ڽ��ڴ��۸߷�

�������ݹ�������������ʾ��4�·ݹ��ڽ��ڴ������Ծɲ���Ԥ�ڣ�������Ϊ398��֣�5��Ԥ�Ƶ�������560��֣�ʹ�ͳ������ʽ�֮ǰ�������������ڴۿڿ���5����Ѯ��350��ֻ�����6����Ѯ��404��֣����ڴ���ƫ����ֵõ�һ�����⡣

���������ۿ�װ�˵��Ƴٲ����������ʴ����ľ��������������½����������ھ����ij��ڼƻ���ʹ���ڸ߷��ڲ��ò��ӳ���7�¡��ݰ���ó�ײ�������ʾ��3�·ݰ���������Ϊ354��֣�4�·�������715��֣�5�·ݳ��ڴ�795��ֵ�������(��ʷ���¼728���)��������65%�ij��ڽ������й���6��7�·ݵij���Ҳ�Խ������ڽϸ�ˮƽ�����������ڵĴ���Ԥ��������6�µ�����Ӧ��750������ң���Ҫ������������͢��7�½����л�����660������ң�����Ŀǰ�����ʣ�����ѹե������500���һ�ߡ�

����5�·ݹ��ڽ��ڴ����Դ��ڽ�ƽ��״̬��6����Ѯ��ʼ���Ӵ�ĵ���������Ӧ����ȶ���ѹե���ģ����ڸۿڴ�Ӧƫ���ľ��潫�������ơ���ˣ�֧�Ŷ����ֻ��۸��λ���е��������ؽ�ת�����Ӷ�̬�ĽǶȿ���Ŀǰ����������˰�ɱ���4200Ԫ/�����ң����յ�ǰ���ɡ������ֻ�ƽ���۸���㣬����������ѹե����ӯ��140Ԫ/�֣������ͳ��Ӵ��ʵĸ��ʽϴ���Ԥ�ڵ����ӽ��������ֻ��۸��γ�ѹ�ƣ������ƽ���9�º�Լ�ļ����߸ߣ�����Զ��01��05��Լ��Ӱ�����Ϊ��ӡ�

����ͼ5��������ڽ��ڴ�������(��λ�����)

����������Դ���������ģ��Ϻ�����

�����塢���������Ծ�ƫ�ߣ����������ȶ��������п���

����ͼ6��ȫ���������ܷ�ĸ�������� ��λ����ͷ

����������Դ��Wind���Ϻ�����

����5���У�ũҵ��������2013��4�·ݹ�������������Ϣ��4����������������0.7%��ͬ�������½�3.4%��ͬʱ���ܷ�ĸ���������ϸ��¼��������½�0.4%������ȥ��ͬ��������1.2%��3�¿�ʼ������������ֳ��ҵ��������ڣ��ܷ�ĸ�����������½����ڡ�Ȼ����Ŀǰ����ֳ���ʽ�ѹ����δ�ﵽ������̭���ٽ�㣬��ҵ��δ���ֹ�ģ��������̭��ɱĸ����������ܷ�ĸ���������»�����Ȼ��̭���ܡ���ˣ��ܷ�ĸ�����Դ���ƫ�ߵ�״̬��������8����ά����5000��ͷ���ϵĸ�λ��δ����̭��ĸ�����ܼ��������������Է�������ʼ��������������������������3�¿�ʼС��������������Ϊ���ڲ��������ģ�����ǰ���£��ϰ��궹����������ֳ���Ϸ���������Խ��ȶ���

������ͬʱ��4��������ʾ���ܷ�ĸ���������Խ���1����������3�����»�����ע�����ܷ�ĸ�������Ƿ����ּ����µ���Ŀǰ���ܶ���ڱ�����������������ֳ����������ڻ��⡣���ں�۸����»��Ŀ��ܣ����������ֳ�Է������������ά�����еĿ���״̬���г�����С��ģ��������̭ĸ��������ˣ�������ֳ��ҵ�ij������𣬾��г��������Զ�������ȷ������ϴ�ĸ���Ӱ�죬Ŀǰ�г��Զ��ɺ��������Ϊ������

���������������飺

����ͼ7������7�º�Լ����

����������Դ���Ļ��ƾ����Ϻ�����

��������K���Ͽ�������7������5�º�Լ�ļ�ͦ���ƣ������������ƫ���ĸ���ԣ���7�º�Լ�ڽ���ǰ����ά����1500����/��һ���Ϸ�(��Ȼ��ǰ������������ȡ���ģ�������ڼƻ�)����7���ڼ��Ϸ�����Ҳ��1580����/��һ�ߣ����м������ǵĿռ�Ҳ���ޡ�

����ͼ8������11�º�Լ����

����������Դ���Ļ��ƾ����Ϻ�����

��������11�º�Լ����ֲ�����ӳٵ�����������ǿ���߸ߣ���ͻ��1300����/��һ��������������������ʱ��Ϊ�ѷ����ڼ�խ��������ԡ�������Ϊ����11�º�Լ��Ŀǰ�������������������Գ�������ȥ��Ĵ�����ǣ��Ϸ���һ������1350����/��һ�ߡ�

����ͼ9������1309��Լ����

����������Դ���Ļ��ƾ����Ϻ�����

����������09��Լ5���Ƿ��ӽ�8.3%������δ�����ڴ��۸߷��ڣ��ͳ��Ӵ��Ǵ�����¼��������ֻ��۸��Ͻ�����������խ9�º�Լ�����Ԥ����խ�������ֻ��۸����Ϊ�����ڻ�����Ϊ����9�º�Լ�۸�ά��ƫ�������ƣ��·�֧����3450��3500Ԫ/�����䣬�����Ͽ�ѡ�����յIJ��ԡ�

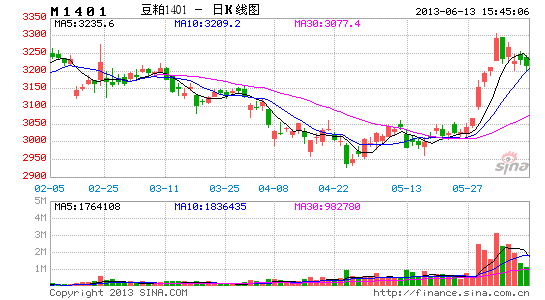

����ͼ10������1401��Լ����

����������Դ���Ļ��ƾ����Ϻ�����

��������K���Ͽ�������1401��Լ������������������֧�ŵ�խ�������ڡ�һ���棬��ֲ���ڣ����¶��������Ե�����������Ӱ�죻��һ����Ͼ�����������ԣ��һ����������ͨ����ֽ��ƫ�ɵĹ���ƽ�⽫�õ�ʵ�֣���ʹ�г������������ޡ�һ��������ˮ֧�Ų��ڣ��ڼۻ���Ŀ����Խϴ�M1401��Լ�Ϸ�������3300Ԫ/��һ�ߣ��·�֧����3150Ԫ/��һ�ߡ������ϣ�����������˼·������������Ϊ����������Ͷ���߱��ֹ�����

����(�Ϻ������ڻ��о��� ũ��ƷС�� ���)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���