�Ϻ����ڣ���ս�֯ ����ά����

�������ݸ�����

���� ��������ʹ�����ӳ٣�����ֲ������������ӣ�����Զ�³�ѹ��

���� �������뿪���ڹ����г������¼۸��Խ���ͦ������������

���� USDA6�±�������ƽ����Զ��ƫ�ո��δ�䡣

���� ���������г���ʱ��������7�£�6��7�¹��ڴ��ڽ��ڴ��۸߷�

���� ���������Ծ�ƫ�ߣ����������ȶ��������п���

���� �������飺�������գ�ƫ����˼·����

�����������˽���7���µĿ�����֮�������������������������Ͱ���͢ũ���ϧ�������������г����ϣ����¶����ƫ���������ٶ�ռ�ݽ��������г���7�º�Լͻ��ȥ��10�����������������أ���������1550����/��һ���·���6�¿�ʼ���������봫ͳ����ֲ�ڣ���������͵�������ʹ��ֲ�ӳ٣��г�����δ�����������½����г����뼾����������ˮ���飻��������ֲ���ӳ�Ҳͬʱ������������ֲ�������ߣ���ʹ����11�º�Լ��1320����/��һ�߾��ᡣ

��������6��7��8�·ݣ��������뼯�е����ڡ�ԭ�Ϲ���������ʹ�����ֻ��۸����ڻ��䣬��Ȼ�����9�»�������֧�Ž����ڼۡ���Զ�º�Լ���������11�º�Լ�������������ֲ���̺�δ�������ڵ����������Խ�����01��Լ�����ƣ���Ȼ�����ķḻ����������ѹ��������ˮ���ܴ������Ƿ������ǽ������ն���6������Ѯ�ı��֣���ע6��28�ղ�������������ݵ�Ԥ����

����һ����������ʹ�����ӳ٣�����ֲ������������ӣ�����Զ�³�ѹ

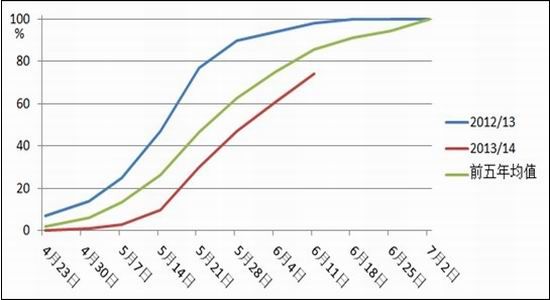

������5����Ѯ��ʼ�����������������ʼ�����ܽ��걱�����λ��������Ӱ�죬��������ֲ��������������������֣����д�����17����������USDA��������������ʾ������6��9�յ��ܣ����������Խ�Ϊ��������ֲ�ʴﵽ71%�������5���ֵ��84%�����⣬������Ϊ48%��ͬ�����������5���ֵ��67%��������ģ���Ͽ���δ��һ������������Խ����ڽ�ˮƫ���������Ԥ�ƴ����ٶȴ�������Ŀ����Բ���

����ͼ3:�������ֽ���

����������Դ��USDA

����Ȼ����ͬ�������ڹ��ཱུ�꣬����6��9�գ���������ֲ�ʽ�Ϊ95%��6����Ѯ����δ���ֵ������п���ת�ִ���Ȼ������Ϊ�������յ���ֲ���Ӧ������ִ��ģ�ġ��������ϵ�������CBOT�г�ĿǰԤ�ƽ���50��100��ӢĶ�����ؽ��п���ת�ִ��������뵥��44��ʽ��/ӢĶ���������������Ӧ60��120��ֵ���������������������ֲ���̵Ľ��У���ֲ�ӳٵ����ཫ����������ƫ�յ�����Ԥ����11�º�Լѹ����1330����/���·������⣬ǰ�ڵĽ��������ں����������������������֮���귢��������ɺ��ĸ��ʼ�С����������������ʽϴ�����Զ�º�Լ�Խ���ѹ��

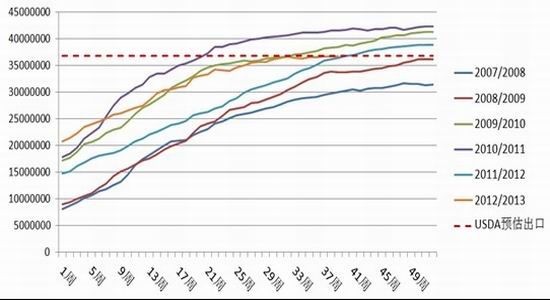

���������������뿪���ڹ����г������¼۸��Խ���ͦ������������

����ͼ1�����������ۻ��ɽ�(��λ����)

����������Դ��USDA,�Ϻ�����

������ֹ5��30�յ��ܣ���������Ƚ����Ĵ��ۼƳɽ�3662.2��֣�USDA��5�±�����ά�ִ���Ԥ��3674��֣�Ŀǰ�����Ԥ�����ۼƻ���99.7%������Ŀǰδִ�к�ͬ������Ϊ175��֣����жԻ�����δִ�к�ͬ�����Ѳ���20��֣� 4�·ݿ�ʼ�������������Ѷ�������ʼ������ͨ���������¶���������������Ȼ�»������뼾���Գ��ڵ�������2013��9��������������ǰ�����¶��������˳����ʴ����г�����ˣ�������Ϊ�������������º�Լ������Ҫ������������ѹե����������Ƿ��������������������Ӱ�졣

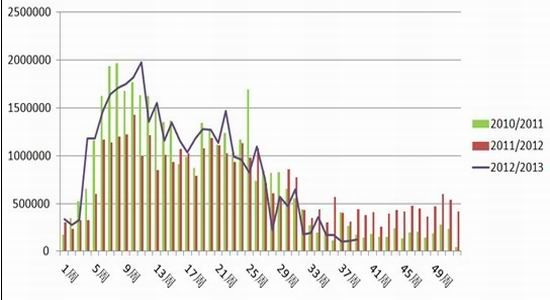

����ͼ2�������ܶȳ���װ����(��λ����)

����������Դ��USDA,�Ϻ�����

������������ѹե���棬NOPA 4�´�ѹե�������г�Ԥ�ڣ���Ϊ1.201����ʽ��(��326���)�����������ڴ������ų̶����Ƽӹ�������������㶹�ɳ���ǿ����ѹե���нϺ��������¶����п��������ܱ�֤2012/13�꼾4��8�±���ƽ��ÿ�´�ѹե����1.12��������(��330���)���������Ͽ�������7�º�Լ�ڼ��Խ�ά�ָ�λ�����ƣ�����Ч��������������ѹե����Ȼǰ��������ѹե�̲���ȡ���ģ���������ļƻ��������г���ǿԶ����ֲ��䡣

��������USDA6�±�������ƽ����Զ��ƫ�ո��δ��

����6������ũҵ���¶ȹ��豨�漫Ϊƽ�����г��۽�������������ֲ���Ԥ��ά�ֲ��䣬����Ҳ������44.5��ʽ��/ӢĶ����ͼ4�У����Ƕ���������ƽ������з����������Ŀǰ��������ܵı仯���бȽϡ�

�������ǿ��Կ���������USDAԤ����7710��ӢĶ����ֲ������������������ڴﵽ43��ʽ��/ӢĶ���ϣ���������USDA��������Ԥ����ѹեԤ�����ݵ�ǰ���£���֤����������ѱȽ�2012/13������������ʵ���ɽ�ת�ɵ�ƽ���������ȥ�귢���Ĵ�����ɺ���������������������Чά����39.6��ʽ��/ӢĶ����֮����������������ʴ���ƽ����ת����ɡ���ˣ��ڲ��������ģ�ֺ�����������������������������»���ǰ���£�����Զ�º�Լƫ�ո��δ�䡣

������Ȼ���ڲ����ӳٽ�1�ܵ�����£�������������״���Բ���������������̶�ƫ�͡������ƶϣ������������ڽӽ�β��������������������ȷ��֮ǰ���г������ж��������������Ƿ���˳������ɽ�ת�ɵĵ�������Ӧ�������ϣ�11�º�Լ�ڼ۽�ƾ����һ��ȷ������1200����/��һ���ǿ֧�ţ�������ѹ������1330��1350����/�������ڡ�

����ͼ4����������ƽ��Ԥ��

����������Դ��USDA,�Ϻ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���