�Ϻ����ڣ�����Ѱ�� ú���ѸĿ�ͷ���

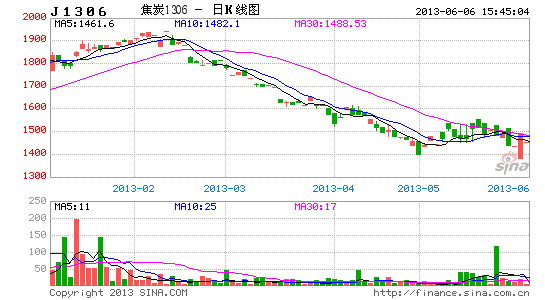

����ͼ1����̿����1309��Լ��K��ͼ

����������Դ���Ļ��ƾ�

����ͼ2����ú����1309��Լ��K��ͼ

����������Դ���Ļ��ƾ�

������ú�ֽ������ҵ���ĽǶ���������̿������ú�۸����ɸּ۾��������ڲ�ҵ�����ն��г������ͷŻ������ֲļ۸��ٶȴ���µ����콹̿����ú�۸�������䣬�������Ƹ֡��Ⱦ����к���������Ʒ�۸�����������������͵㡣6�·����ǶԸּ۵Ĺ۵����Կ���Ϊ�������ڸּ۷����������ޣ����ֳ��ļ����������㽫��һ�����Ӹּ�ѹ�����ֳ����ڽ�̿�۸�Ĵ�ѹ�ཫ�������⣬����ú����������������ú�����»��Լ۸��֧�����ȡ�Ԥ�ƶ����ڽ�̿����ú�۸���С����̽����������1309��Լ�е���ǰ��1456Ԫ/��һ�ߵĿ��ܣ���ú1309��Լ1100Ԫ/��һ�߽�ʧ�ء�

����һ����̿�����Դ���λ

��������ͳ�ƾֵ�����������ʾ��2013��4�·��ҹ���̿�����ﵽ3947.8�֣�ͬ������4.9%����3�·ݵ�4050��ֻ����½�2.5%��3���г��Խ����ϰ��꽹̿Ԥ�ڽ�Ϊ�ֹۣ��ֳ��Ļ����ɹ�ʹ�ý�̿�������¸ߣ�����������ʹ�ý�̿�Ĺ���ѹ�����������������δָ�4�·���ʷ�¸߲���ʹ�ý�̿��������½����������Դ��ڸ�λ��

����ͼ3����̿�¶Ȳ�����ͬ����������ͼ

����������Դ������ͳ�ƾ֣��Ϻ�����

����������̿������������

�����й���������ͳ��������ʾ��2013��4���й���̿���뽹̿������28��֣�ͬ����6����������180%�����ڶ�Ϊ7477.4����Ԫ��ǰ4���й���̿���뽹̿������56��֣�ͬ����92.6%�����ڶ�Ϊ15145����Ԫ��ͬ����20.1%��4�½�̿���ڻָ����������Ѵﵽ2011���ƽ��ˮƽ��������������������Ȼռ�ݽ�С�ı�������˰ȡ��������ò�û����ȫ���֡��Ӹֽ���ҵ�ṹ��������̿Ҫ����ʵ��ȥ��滯�ͼ۸�����Ȼ����������ڴ����θֳ�����Ĵ�

����ͼ4���й���̿����������ƽ����������ͼ

����������Դ��Wind���Ϻ�����

���������ۿڿ���������䣬������������

������̿�ۿڿ�淽�棬����ָ�������������Ƹ�����������ۿڽ�̿�����ָ�λ�����̬�ƣ����У����������200��ָ�λ�½���160��֣����Ƹۺ����ո��Ŀ��Ҳ���ֻ��䡣Ŀǰ���۵Ľ�̿�ܿ��Ϊ218��֣������µ�231.6�����ȼ���13.6��֣���Ȼ5�·ݿ�������½�������Ȼ���ڸ�λˮƽ����ʾ���θֳ�������Ƚ�ƣ����

��������Ҫ�ֳ����̿����������������������Ҫ������ҵ�ڽ�̿�۸��������ʼ��������ķ�ʽ�����ٿ�����ͽ��Ϳ����������Ҫ�ֳ���̿�����������Ӵ���ǰ��17�콵��5�µ�9�����ҡ�

����ͼ5����̿�ۿڿ������ͼ

����������Դ���ҵĸ��������Ϻ�����

����������ҵ���棬5�½�̿�г��������У�������ֱ�ǿ�������������������Ա���7�����С�����С��100��ֲ�����ҵ������69%��100-200�����ҵ������71%��200���������ҵ������ά��82%����Ȼ���������ֹ۵���������������Ը����ǿ��

�����ġ����ν�ú�г�������������

����5�·�������������ɽ����ú�г������۸������������ԣ��Ա�ȥ�������ͼ۸������������۸��Ѿ��ӽ�ȥ����ͣ������пռ��Ծɴ��ڡ�Ŀǰ���ֵ����г��۸����£�ɽ������һϴ����A9.5V18-22G85-90S0.5Mt8������˰1100Ԫ/�֣�ԭúG85S0.4V18-22A8.5Y16��60-70������˰720-730Ԫ/�֣��ɽ�һ�㡣ɽ���ٷڹ��ؽ�úS:0.45V:22A:9.5G:85������˰1100Ԫ/�֣��ɽ�һ�㡣���У�ɽ���������в������Ľ�ú�۸�䶯�ϴ�ͬ��ճú��20Ԫ���ٷڵ���������50Ԫ���в���ʯ����ʽ�30Ԫ����ͬ��ճú��ɽ�����۸��Ա�ȥ����ͼ�800Ԫ/�ָ߳�30Ԫ���ٷڰ���������ȥ����ͼ�1000Ԫ/�ֵij�����˰���Ը߳�100Ԫ�����Խ�ú�۸��Դ����µ��ռ䡣��Ϥ���������100������ϵ�ú���������Ϊ�������������¿�ʼ��ϴú��ͣ������������ӡ�

������Ŀǰ��ۻ����������ޣ��ֳ������������Ը��ǿ��������⽫Ӱ���������ĺ�ת����ů�̶ȣ�ԭ�����г����ͺ���Ҳ������ú̿��ҵ��Ҫ���������г��۸���ٴ��µ����������ȵ������Բ����ֹۡ�

����ͼ6����ú�ۿڿ������ͼ

����������Դ��Wind���Ϻ�����

�����塢��ú�����г�����������ɫ

���������µĺ���������ʾ��4���ҹ����ڶ���ú������ú������ú�����ֱ�Ϊ854.75��֡�694.99��ֺ�398.53��֡��»��ȱ仯�ֱ�Ϊ-2%��50%��6%�����нν��ڶԹ��ڵij����Ȼ���ڡ����н�ú������ú���������Ͽ졣�����������ֵ������ú�߱��۲����ƣ����ҹ��ѳ�Ϊ����һЩ��ú����Ŀ���г�������ú���н�һ������Ķ�����

����ͼ7�����ڽ�ú�ۿڿ������ͼ

����������Դ��Wind���Ϻ�����

�������ʾ���������Ȼ������������ú̿����ó���̼������й���Ϊ���������ҪĿ�ĵأ�ͬʱ������۲����Ƶ��½������������ӡ��ӽ��ڼ۸����ͻӷ����ʽ�úFOB�۸��4�µ��»�5%��������Ҫú���У����ʶ���ú�۸��4�µ��µ�5%��������ͬ���ӹ��ڼ۸���Ϊ�ҹ�������ó��ú��ˮ��֮һ�ľ��Ƹ۵�ɽ������ú�۸��4�µ��µ�4%������ȫ����ú�۸��4�µ��½�3.4%���ҡ�Ŀǰ���ν���������δ�л�ů�ļ�����������ú��������д�������ۿ��ֻ�������֮���Ϲ���ú��ϴú���ȿ���ѹ��δ��һ��ʱ��������ú�г���������ľ����Խ���������������ú�г��������д����ɫ��

��������չ������������

�������ڽ�̿����1309��Լ�����Ƹ���λ���е�Ӱ�������ƻ��䣬�ֻ��۸�����֮�µ��������������ʽ�4�·����ǣ��ۿڿ���½�������ȥ��ͬ����С�����ǣ���̿�۸��ȥ��ͬ��ȴ�½�����Ҫԭ����5�·ݴֲָ��������¸ߣ��Ӵ��˶Խ�̿���������������ֳ����պ��з��µ�6�³������ۣ���̿�۸������µ�ѹ����

������ú���棬������������Ե�״���£�ú̿����δ�������½�����Ӧѹ���ϴ�5�½�ú��洴�¸ߣ�������ҵ�Խ�ú��������ǿ�ң�ͬʱ���⾭�õ��ԣ�����ú��������г�����ú�Ļ���������ƫ�ա�

���������ϣ��г������Դ��ڿ�ͷ�����У��Ϸ�ѹ���ϴ�����������ȴ��������ߵij��֡���������ѹ���ɳ��Էſգ���ú����1309��Լ����̽��1000-1100������Ѱ��֧�ţ���̿����1309��Լ������ǰ�ڵ͵�1456һ�ߣ���1300-1400���䡣

�����Ϻ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���