�������ڣ������������� ����������ָ��(2)

����ͼ2-7����̿�������������

����������Դ��Wind��Ѷ�����������о�Ժ����

����ͼ2-8���ָ��ղ����ٴ���ʷ�¸�

����������Դ��Wind��Ѷ�����������о�Ժ����

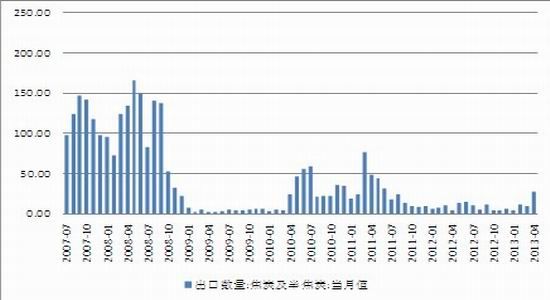

����ͼ2-9��������ҵ�������

����������Դ��������Ʒ������[��]�����������о�Ժ����

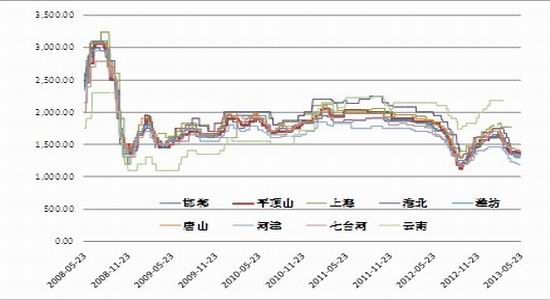

����ͼ2-10����Ҫ���н�̿�۸�

����������Դ��ú̿��Դ�������������о�Ժ����

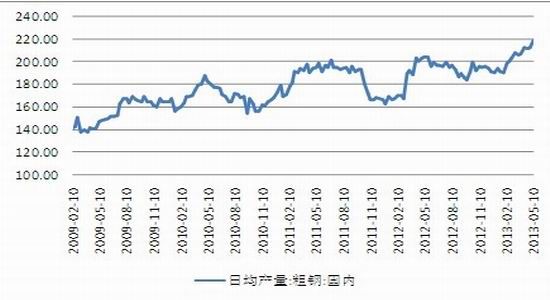

����ͼ2-11���ֳ���̿�������½�

����������Դ��Wind��Ѷ�����������о�Ժ����

����ͼ2-12�����ڽ�̿������������

����������Դ��Wind��Ѷ�����������о�Ժ����

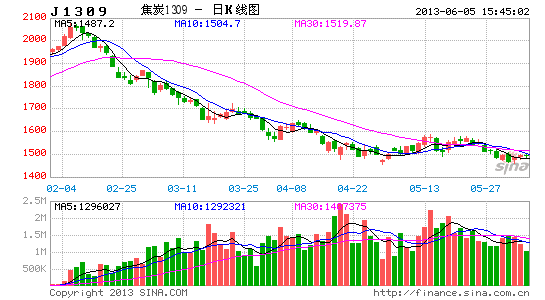

����ͼ2-13��������̿���

����������Դ��Wind��Ѷ�����������о�Ժ����

����������Դ��Wind��Ѷ�����������о�Ժ����

����(��)��̿�۸����� ��������������

�������ڽ��ڽ�̿��������ת�ã���4���������28��֡�����̿Ҫ����ʵ��ȥ��滯�ͼ۸�����Ȼ����������ڴ����θֳ�����Ĵ���ʵ�ϣ������˴��ں۴���´�֮������Ҫ��ָ�Ԫ���Dz����ܵġ��������ݶ���ʾ����̿�ֻ��г���Ȼή�ҡ�һ����ԣ�3��4�·�Ϊ�ֲ����������������Ҳ������Ȳ����С���ԭ���ġ�����������ҵ����������ȣ�������˳�ѹ��ȥ���ļ��ȸֲĿ���ѹ������������������г������ܴ졣�ֳ�Ϊ�˲���������ʧ�г��ݶ�߸���������ʹ�վ���������ʷ�¸ߡ��������Ķ���ѭ��֮�£��ֲļ۸����У���������ƣ�������룬�������������ֳ��ڡ����������Ѹĵ�����´����������ô��̿�۸��Ȼ���ܾ�����ѹ����

������֮�Գ����������ֵ���ڴ��������������ߵ��Ƴ��Լ����Ϸ��ļ��н��衣����ȷ�����ǣ��й����ڳ��л������еĸ��ٷ�չ�Σ����������˿��Dz�������ġ�����Ⱥ���в�����ģ�������������£����ز��ĸ�������ֻ�����������������쵼�������������Щ����ƥ�䣬��ô�ؽ�������һ�ַ��ز������ȳ��Լ��ֲġ���̿�����β�ҵ�ķ�չ��

����ֵ��ע����ǣ����ܲ�ҵ���Ĺ���ì���ڶ��������ԸĹۣ����ӽ���½������������������ú��ѹ����Ȼ�ȸ����ֹۡ����ȣ��ֳ���������ʵ���Ͻ�����ѹ�ͽ���ú�ɹ��۸�Ŀ����ԡ����⣬�������������Ϸ���ӭ���ܼ������ڣ������ʽ�½��Ͷ�뽫�����������л�����Ҳ������ú������̧����

������������չ��

����������Ҫ���й�ע�ľ��е������õĺ���¼��ж���һ���������˳�QE�Ľ��̡����ģ�Զ���֧����δ�������������۾��÷�չ���ؼ��Ĺ�עָ����������ҵ���ݵı仯������ҵ���ݳ���ת�����ӿ��˳�QE���ٶȡ�������Ϊ�����п��ܵ��˳�����ʱ����2014�����������;����ֹͣ������չ���Ѻ֧��ծȯ���������˳�������2014��������ȡ��������ǰ�˳���Ҳ��������Ԫ��ǿ�ʹ�����Ʒ����ߵ͡�

�����ڶ�����Ҫ��ע�ĺ���¼��ǣ�ȫ�����������й�����Ͷ�ʹ�ģ��ʵʩ������ȷ����5��24�չ����ġ�����2013����������Ƹĸ��ص㹤����������������˸���ס��˰�ĸ��Ե㷶Χ������˰�Ե�����ʱ���ʱ���Ѿ�ȷ������Ϣ��������ز����յ�������˰���������dz���������е���Ҫ�¼�����Ŀ��Ϊ�ȶ��ط����벢��ѹ���÷�Դ��ƽ�ַ��ۡ���������Ϊ������˰�Ѳ����ܸı��ҹ����ز��г��Ĺ���ì�ܡ�Ψһ��֮��Ч�ķ�ʽ��ע�������г����������ز��г��������ֲ��г��ľ���������ú����������ҵ����

��������������������̿�����ڼ��ѵ����Σ���������̱ؽ�����������ǰ����ʾ�����õĿ����ԣ�����ȱ���㹻���ϳ嶯�ܡ�Ŀǰ����̿���������������Ρ�����Ͷ�������й�ע�ɽ����ı仯���Ż�������˳�Ƹ�����

���������жϣ���6�·ݣ������г��Ķ��˫�����Ľ���һ���Ӿ磬������ҵ��ó���̼�����������ͬ�ֳ�����������չ����һ�ֵ�����ս��������������Խ�����ǿ����һֱǿ��Ŀ�ͷ�γ�һ�������ͬʱ����Ϊ���ں�۾��ý��������յĽṹ�����ڡ�����¥��������ƫ�ա��ֲ��г���δ���ȡ���ú�����Ʋ��ġ���̿���������������ؽ��̿�ڻ��۸���Ȼ���������������У�������1456-1580��Ͷ����Ӧ���й�ע������ߵĶ������β�Ʒ����ı仯������ú�۵IJ�����

������������ ţ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���