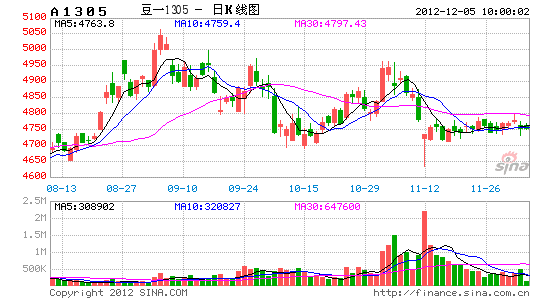

№ъГіЖЪ»хӘғЕМГжЦрҢӨЖуОИ ¶№Аа¶МЖЪО¬іЦХрµө(3)

ҰҰҰҰ3.5Ұұ11ФВUSDA±Ёёжөу·щЙПµчГА¶№ІъБүӘ¬У°ПмАыүХҰӘ

ҰҰҰҰө󶹷ҢГжӘ¬12/13Дк¶Иөу¶№ЖЪД©үвөж±ЁёжЦµОҒ1.4ТЪЖСКҢ¶ъӘ¬ёЯУЪКРіҰЖҢңщФ¤ІвЦµ1.31ТЪЖСКҢ¶ъӘ¬10ФВ±ЁёжЦµОҒ1.3ТЪЖСКҢ¶ъӘ»ІъБү·ҢГжӘ¬11ФВ±ЁёжЦµОҒ29.71ТЪӘ¬КРіҰЖҢңщФ¤№АЦµОҒ28.92ТЪЖСКҢ¶ъӘ¬10ФВ±ЁёжЦµОҒ28.6ТЪЖСКҢ¶ъӘ»µӨІъ·ҢГжӘ¬±ЁёжЦµОҒ39.3ЖСКҢ¶ъ/УұД¶Ә¬КРіҰФ¤№АЦµОҒ38.2ЖСКҢ¶ъ/УұД¶Ә¬ЙПФВ±ЁёжЦµОҒ37.8ЖСКҢ¶ъ/УұД¶ҰӘөЛ·Э±Ёёж¶Ф¶№АаУ°ПмЗүБТАыүХҰӘ

ҰҰҰҰУсГЧ·ҢГжӘ¬12/13Дк¶ИУсГЧЖЪД©үвөж±ЁёжЦµОҒ6.47ТЪЖСКҢ¶ъӘ¬ёЯУЪКРіҰЖҢңщФ¤ІвЦµ6.28ТЪЖСКҢ¶ъӘ¬10ФВ±ЁёжЦµОҒ6.31ТЪЖСКҢ¶ъӘ»ІъБү·ҢГжӘ¬11ФВ±ЁёжЦµОҒ107.25ТЪЖСКҢ¶ъӘ¬10ФВ±ЁёжЦµОҒ107.06ТЪЖСКҢ¶ъӘ»µӨІъ·ҢГжӘ¬±ЁёжЦµОҒ122.3ЖСКҢ¶ъ/УұД¶Ә¬ёЯУЪЙПФВ±ЁёжЦµОҒ122ЖСКҢ¶ъ/УұД¶ҰӘ

ҰҰҰҰНә±нК®ОеӘғГА№ъ2012/13Дк¶ИЦчТҒ№ИОпүвөжФ¤№АЦµ(ЖСКҢ¶ъ/УұД¶Ұұ10ТЪЖСКҢ¶ъ)

| ЖҢңщФ¤№А | КµәК±ЁёжЦµ | USDA10ФВ±ЁёжЦµ | ||

| УсГЧ | 0.628 | 0.647 | 0.631 | |

| өу¶№ | 0.131 | 0.140 | 0.130 | |

ҰҰҰҰНә±нК®БщӘғГА№ъө󶹹©РиЖҢғв±н

ҰҰҰҰµӨО»Әғ°ЩНтУұД¶ҰұЖСКҢ¶ъ/УұД¶ҰұНтЖСКҢ¶ъ

| 10/11Дк¶И№АәЖ | 11/12Дк¶И | 12/13Дк¶ИФ¤Ів

ӘЁ10ФВ±ЁёжӘ© |

12/13Дк¶ИФ¤Ів

ӘЁ11ФВ±ЁёжӘ© |

|

| ЦЦЦІГж»э | 77.4 | 75 | 77.2 | 77.2 |

| КХёоГж»э | 76.6 | 73.8 | 75.7 | 75.7 |

| µӨІъ | 43.5 | 41.9 | 37.8 | 39.3ӘЁ+1.5Ә© |

| ЖЪіхүвөж | 151 | 215 | 169 | 169 |

| ІъБү | 3329 | 3094 | 2860 | 2971ӘЁ+111Ә© |

| ҢшүЪ | 14 | 16 | 20 | 20 |

| ЧЬ№©ёш | 3495 | 3325 | 3050 | 3160ӘЁ+110Ә© |

| С№ХӨБү | 1650 | 1703 | 1540 | 1560ӘЁ+20Ә© |

| іцүЪ | 1495 | 1360 | 1265 | 1345ӘЁ+80Ә© |

| ЦЦЧУУГБү | 87 | 90 | 89 | 89 |

| ІРІо | 38 | 2 | 26 | 26 |

| ЧЬПы·С | 3270 | 3155 | 2920 | 3021ӘЁ+101Ә© |

| ЖЪД©үвөж | 215 | 169 | 130 | 140ӘЁ+10Ә© |

| ЖҢңщЕ©іҰәЫёс | 11.35 | 12.50 | 14.25-16.25 | 13.9-15.9 |

ҰҰҰҰ3.6 MPOB11ФВ±ЁёжғГУЪФ¤ЖЪӘ¬ВнЕМУРЖуОИәӘПу

ҰҰҰҰ±ңЦЬВнАөОчСЗЧШйµУНңЦ(MPOB)№«ІәФВ¶И±ЁёжӘ¬ХыМеАөүөӘ¬11ФВMPOB(ВнАөОчСЗЧШйµУНңЦ)±ЁёжУ°Пм¶аӘ¬ЛдИ»іцүЪБүµДФці¤ИФДСТФµЦПыІъБүЙПСп¶ФүвөжµДУ°ПмҰӘ10ФВЖЪД©үвөжБүОҒ250.8Нт¶ЦӘ¬өөАъК·әЗВәӘ¬µ«µНУЪКРіҰФ¤ЖЪЦµ267Нт¶ЦӘ¬КРіҰИПОҒЧШйµУНүвөжФці¤·Е»ғӘ¬өУ±ңФВүҒКәӘ¬ВнАөОчСЗә°УҰДбЧШйµКчҢ«ҢшИ붬әңәхІъЦЬЖЪӘ¬ІъБүµДПВµчҢ«¶ФЧШУНәЫёсЖрµҢЦ§іЕЧчУГӘ¬ВнЕМЧШйµУНУРЖуОИәӘПуҰӘ

ҰҰҰҰНә±нК®ЖЯӘғMPOB11ФВ±ЁёжКэңЭ»гЧЬ

| Aug(r)ӘЁ9ФВӘ© | Sep(p)ӘЁ10ФВӘ© | DIFFERENCEӘЁІоЦµӘ© | ||

| QUANTITY | (%) | |||

| PRODUCTION (Tonnes) ІъБүӘЁ¶ЦӘ© | ||||

| CRUDE PALM OIL Г«ЧШйµУН | ||||

| P. Malaysia | 1,130,191 | 1,059,899 | (70,292) | (6.22) |

| Sabah | 559,545 | 567,584 | 8,039 | 1.44 |

| Sarawak | 314,502 | 310,947 | (3,555) | (1.13) |

| Total | 2,004,238 | 1,938,430 | (65,808) | (3.28) |

| PALM KERNELЧШйµИК | 492,250 | 475,685 | (16,565) | (3.37) |

| CRUDE PALM KERNEL OI Г«ЧШйµИКУН | 211,937 | 224,068 | 12,131 | 5.72 |

| PALM KERNEL CAKEЧШйµИКЖЙ | 235,686 | 246,974 | 11,288 | 4.79 |

| STOCK (Tonnes)(s)үвөжӘЁ¶ЦӘ© | ||||

| CRUDE PALM OIL Г«ЧШйµУН | ||||

| P. Malaysia | 952,617 | 866,697 | (85,920) | (9.02) |

| Sabah | 458,337 | 469,246 | 10,909 | 2.38 |

| Sarawak | 195,747 | 227,278 | 31,531 | 16.11 |

| Total | 1,606,701 | 1,563,221 | (43,480) | (2.71) |

| PROCESSED PALM OILң«Б¶ЧШйµУН | ||||

| P. Malaysia | 537,859 | 491,870 | (45,989) | (8.55) |

| Sabah | 234,087 | 281,471 | 47,384 | 20.24 |

| Sarawak | 102,343 | 172,082 | 69,739 | 68.14 |

| Total | 874,289 | 945,423 | 71,134 | 8.14 |

| TOTAL PALM OILИ«ІүЧШйµУН | ||||

| P. Malaysia | 1,490,476 | 1,358,567 | (131,909) | (8.85) |

| Sabah | 692,424 | 750,717 | 58,293 | 8.42 |

| Sarawak | 298,090 | 399,360 | 101,270 | 33.97 |

| Total | 2,480,990 | 2,508,644 | 27,654 | 1.11 |

| PALM KERNELЧШйµИК | 209,032 | 205,146 | (3,886) | (1.86) |

| CRUDE PALM KERNEL OILЧШйµИКУН | 235,156 | 249,766 | 14,610 | 6.21 |

| PROCESSED PALM KERNEL OILң«Б¶ЧШйµИКУН | 154,186 | 180,524 | 26,338 | 17.08 |

| TOTAL PALM KERNEL OILИ«ІүЧШйµИКУН | 389,342 | 430,290 | 40,948 | 10.52 |

| PALM KERNEL CAKEЧШйµЧСЖЙ | 264,095 | 317,618 | 53,523 | 20.27 |

| EXPORT іцүЪ | ||||

| PALM OILЧШйµУН | 952,617 | 866,697 | (85,920) | (9.02) |

| PALM KERNEL OILЧШйµИКУН | 458,337 | 469,246 | 10,909 | 2.38 |

| PALM KERNEL CAKEЧШйµИКЖЙ | 195,747 | 227,278 | 31,531 | 16.11 |

| OLEOCHEMICALУНЦ¬»Ү№¤ | 1,606,701 | 1,563,221 | (43,480) | (2.71) |

| BIODIESELЙъОпІсУН | ||||

| IMPORT (TONNES)(q)ҢшүЪ | ||||

| CRUDE PALM OILГ«ЧШйµУН | 22,641 | 19,102 | (3,539) | (15.63) |

| PROCESSED PALM OILң«Б¶ЧШйµУН | 10,190 | 36,835 | 26,646 | 261.50 |

| PALM OILЧШйµУН | 32,830 | 55,937 | 23,107 | 70.38 |

| TOTAL PALM KERNEL OILЧШйµИКУН | 30,226 | 23,872 | (6,354) | (21.02) |

| PRICE (1% OER) (Local Ex-Mill) | ||||

| FFB (AVERAGE RM/TONNE)Е©іҰЖҢңщәЫ | 28.18 | 22.40 | (5.78) | (20.51) |

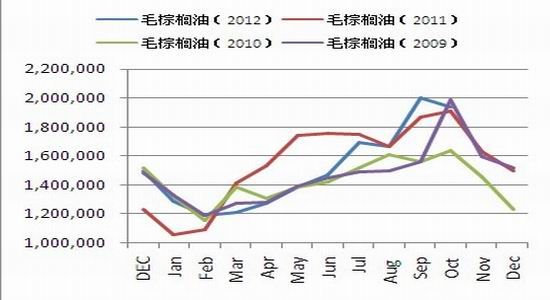

ҰҰҰҰНә±нК®°ЛӘғВнАөОчСЗЧШйµУНІъБү

Нә±нК®ңЕӘғВнАөОчСЗЧШйµУНіцүЪБү

ҰҰҰҰНә±н¶юК®ӘғВнАөОчСЗЧШйµУНЖЪД©үвөж

ҰҰҰҰКэңЭАөФөӘғMPOB №ъГіЖЪ»х

ҰҰҰҰ3.7ҰұЧШУНЖЪПЦәЫІоө¦УЪАъК·ёЯО»Ә¬ДүЗ°ТСңүҒКәКХБІҰӘ

ҰҰҰҰДүЗ°Ә¬ЧШйµУНЖЪ»хУлПЦ»хµДәЫІоТСЖЖАъК·әЗВәӘ¬өпµҢ900ФҒ/¶ЦӘ¬СПЦШЖ«АлХэіӘЗшәдӘ¬ДүЗ°ТСңүҒКәКХБІҰӘОТГЗИПОҒФміЙЖЪПЦәЫІоөу·щА©өуµДЦчТҒФТтФЪУЪ№ъДЪЧШУНПЦ»хүвөжµД±©ФцҰӘ№ъДЪүвөжµДёЯЖуЦчТҒУЙФ¶ЖЪ»хө¬МбЗ°ә°РиЗуЖӘИнФміЙӘ¬ХвТІХэКЗ±ңДк¶ИЧШйµУН»щ±ңГжУлЖдЛыДк·Э»щ±ңГжµДЧоөуІ»Н¬ҰӘ

ҰҰҰҰПЦ»хәЫёс·ҢГжӘ¬¶ФУЪ12ФВЧШйµУН±©үвЗйүцµДФ¤ЖЪК№µГПЦ»хЙМ¶ФЧШйµУНәЫёсІұІ»үөғГӘ¬№ъДЪЧШУНәЫёсЖӘИнҰӘЖЪ»хЕМГж·ҢГжӘ¬З°ЖЪ№ъДЪНв№ІН¬іҒүХЧШйµУНӘ¬ВнЕМҰұБ¬ЕМөу·щПВөмӘ¬ФЪАыүХіцңҰµДЗйүцПВӘ¬ҢьЖЪВнАөОчСЗ11ФВ±ЁёжүвөжКэңЭғГУЪФ¤ЖЪӘ¬Ф¤әЖ12ФВә°1ФВ±ЁёжҢ«әМРшАы¶аҰӘВнЕМЧШйµУНә°Б¬ЕМЧШУНәЫёсңщіцПЦ·өµҮӘ¬ЖЪ»хЕМГж¶ФЦчІъ№ъүвөжЛхәхµДФ¤ЖЪЧціцБЛ·өУ¦ҰӘµ«КµәКЙП¶МЖЪАөүөӘ¬ПЦ»хәЫёсКЬёЯүвөжµДУ°ПмӘ¬ДСТФёъЛжЖЪ»хЕМГж¶шЙПХЗӘ¬НЁ№э№ЫІмЖЪПЦәЫёсЧЯКЖӘ¬ОТГЗүЙТФ·ұПЦӘ¬ПВµшК±Ә¬ПЦ»хәЫёсµш·щёьөуӘ¬ЖЪ»хәЫёсЙПХЗК±Ә¬ПЦ»хәЫёсХЗ·щҢПРҰҰӘПЦ»хәЫёсёъµшІ»ёъХЗµДЗйүцК№µГЖЪПЦәЫІоіЦРшА©өуҰӘ

ҰҰҰҰНә±н¶юК®Т»Әғ ЧШйµУНЖЪПЦәЫІо

ҰҰҰҰКэңЭАөФөӘғ№ъГіЖЪ»хҰұwind

ҰҰҰҰЗ°ЖЪФміЙЖЪПЦәЫІоµДөу·щА©өуµДЦчТҒТтЛШОҒЦР№ъүвөжµД±©ФцӘ¬ПЦ»хёъµшІ»ёъХЗӘ¬¶шғуРшЖЪПЦәЫІо»Ш№йТІҢ«ФөУЪөЛТтЛШУ°ПмµДПыНЛҰӘГчДк1ФВ-2ФВүЙТФФ¤ЖЪӘ¬ЧШйµУНҢшүЪБүҢ«ТтХюІЯ±д¶Үә°ёЯүвөж¶шөу·щәхЙЩӘ¬өЛК±ВнАөОчСЗүЙДЬТтіцүЪБүµДә±ңзәхЙЩ¶шіцПЦүвөжФЩ¶ИФцәУµДңЦГжӘ¬ВнЕМЧШУНµДЖӘИнҢ«К№Б¬ЕМЧШУНКЬµҢС№ЦЖӘ¬¶шПЦ»х·ҢГжӘ¬ЦР№ъЧШУНүвөжµДәхЙЩҢ«К№ПЦ»хәЫёсёьәУәбН¦Ә¬ХыМеАөүөӘ¬ғуКРЧШйµУН»щІоҢ«КХБІҰӘ

ҰҰҰҰЛДҰұ Н¶ЧКҢЁТй

ҰҰҰҰ¶№Аа·ҢГжӘ¬ГА¶№ә°Б¬ЕМ¶№Аа»тҢ«ПЭИлХрµөЧЯКЖӘ¬ГА¶№іцүЪә°ДПГАМмЖшіЙОҒРВҢ№µгӘ¬Т»·ҢГжӘ¬ДПГАМмЖшЗйүцІұІ»АнПлӘ¬ФЪҢьЖЪМбХсГА¶№ЧЯКЖӘ¬µ«¶МЖЪДСТФ¶ФІъБүФміЙҢПөуНюРІҰӘБнТ»·ҢГжӘ¬ДПГАЦЦЦІГж»эФцәУӘ¬ёч»ъ№№¶ФІъБүµДФ¤№АИФө¦УЪёЯО»Ә¬ГА¶№ДСУРөу·щ·өµҮҰӘөУ№ъДЪАөүөӘ¬ДкЗ°І№»хµДИ·МбХсБЛЕ©ІъЖ·ПЦ»хРиЗуӘ¬µ«ЧШйµУНҰұ¶№УНµИЖ·ЦЦүвөжёЯЖуӘ¬РиЗуµДФцәУ¶ФЕМГжМбХсУРПЮӘ¬12ФВ¶№Аа»тҢ«ПЭИлХрµөЧЯКЖҰӘ

ҰҰҰҰЧШйµУН·ҢГжӘ¬З°ЖЪАыүХПыПұ»щ±ңіцңҰӘ¬КРіҰ¶ФЖдФ¤ЖЪә«ОҒ±Ү№ЫӘ¬ФЪөу·щПВµшЦ®ғуӘ¬ДүЗ°ДЪНвЕМТСУРЖуОИәӘПуӘ¬ПЦ»хәЫёсүҒКә»ШЙэӘ¬ЛжЧЕІъБүµДЛхәхӘ¬12ФВMPOB±Ёёж»тҢ«әМРшАы¶аӘ¬¶№ЧШәЫІоФЪДкЗ°КХБІµДёЕВКҢПөуҰӘ

ҰҰҰҰ№ъГіЖЪ»х БхкП

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- ЦР№Шөең«Уұ·үЕ«µДүІүАЦ®В·

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсОдҰ·ГИіиәҒПйүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶АиГчЦ®№вҰ·Д§·ЁМмК№үЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶БъЦ®№ИҰ·ғГGУСАс°ь

- Ұ¶ңұОиМГҰ·і¬ә¶ГчРЗАс°ь

- Ұ¶µ¶ҢӘР¦Ұ·ДЪІвМ«ә«үЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶ХҢµШ·зФЖOLҰ·ХҢµШМШИЁүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ