ЦРРЕЅЁН¶ЖЪ»х: ¶№ЧШБ¬Б¬ПВґм јѕЅЪМЧАыїЄЖф(3)

ЎЎЎЎ¶юЎў¶№УНУлЧШйµУНµДјЫІо·ЦОц

ЎЎЎЎУЙУЪ¶№УНУлЧШйµУНН¬КЗ№ъДЪЦчТЄµДКіУГЦІОпУНЈ¬јЫёсЅПµНµДЧШйµУН¶Ф¶№УНПы·СѕЯУРМжґъР§У¦Ј¬¶шЗТБЅХЯ¶јУРјѕЅЪРФІъПыМШµгЎЈЛщТФ¶№УНУлЧШйµУНјЫёсѕЯУРЅПЗїµДПа№ШРФЈ¬¶шЗТјЫІоѕЯУРТ»¶ЁµДјѕЅЪРФ№жВЙЎЈ

ЎЎЎЎ1ЎўМжґъРФПы·СЈ¬јЫёсПа№ШРФЅПЗї

ЎЎЎЎДЬ№»ЅшРРїзЖ·ЦЦМЧАыµДЖЪ»хєПФјЦ®јд±ШРлѕЯУРєЬЗїµДПа№ШРФЈ¬Ж·ЦЦЦ®јдµДПа№ШРФФЅЗїЈ¬іцПЦїзЖ·ЦЦМЧАы»ъ»бК±µДН¶ЧК·зПХѕНФЅРЎЎЈ

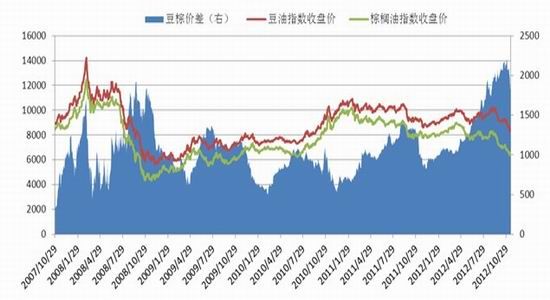

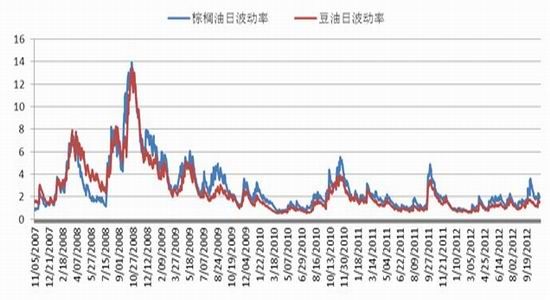

ЎЎЎЎґУ¶№УНУлЧШйµУНЖЪ»хјЫёсЦёКэЧЯКЖНјЙПїЙТФїґіцЈ¬¶№УНУлЧШйµУНЧЯКЖЧЬМе·ЅПтТ»ЦВЈ¬іКПЦН¬ХЗН¬µшЈ¬БЅХЯµДПа№ШРФґпµЅ0.97Ј¬¶шЗТѕЯУРјѕЅЪІЁ¶ЇРФМШХчЎЈ

ЎЎЎЎНј13Јє¶№УНУлЧШйµУНјЫёсЧЯКЖ µҐО»ЈєФЄ/¶Ц

ЎЎЎЎКэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ЎЎЎЎ2Ўў¶№ЧШјЫІоѕЯУРјѕЅЪРФМШХч

ЎЎЎЎУНЦ¬µДЙъІъЎўПы·СµДјѕЅЪРФМШХчК№µГ¶№УНєНЧШйµУНѕЯУР·ЗіЈГчПФµДјѕЅЪРФМЧАы»ъ»бЎЈУЙУЪЧШйµУН¶¬јѕПы·СБїґујхЈ¬ТтґЛКРіЎ¶ФУНЦ¬µДіґЧчФЪ10ФВЦ®З°ґу¶аТФ¶№УНОЄЦчЈ¬ХвѕНФміЙ¶№УНУлЧШйµУНјЫІоФЪ9-10ФВЦ®З°ЙПЙэЈ¬¶шЦ®єуПВ»¬Ј»ПаУ¦µДЧШйµУНПДјѕПы·СБїґуФцЈ¬ѕ№э3-4ФВ·ЭДПГАґу¶№ЙПКРµДіе»чєуЈ¬¶№УНєНЧШйµУНµДјЫІојёєхґ¦УЪДкДЪµНµгЈ¬ХвСщОИ¶ЁµДПы·СМШХчОЄ¶№ЧШјЫІоМЧАыЅ»ТЧМṩБЛБјєГµД»ъ»бЎЈ

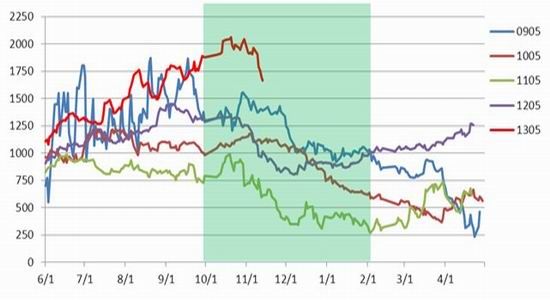

ЎЎЎЎНј14Јє¶№УНУлЧШйµУН5ФВєПФјјЫІо µҐО»ЈєФЄ/¶Ц

ЎЎЎЎ

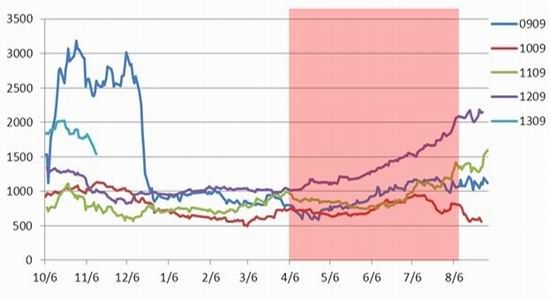

Нј15Јє¶№УНУлЧШйµУН9ФВєПФјјЫІо

ЎЎЎЎКэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ЎЎЎЎНЁ№эЙПНјЈ¬їЙТФ·ўПЦ2008-2012ДкЛДДкјдЈ¬9-10ФВЦ®єу¶№УНУлЧШйµУНµДјЫІоіКПЦГчПФµДЛхРЎЗчКЖЈ¬УИЖдКЗ5ФВєПФј±нПЦПа¶ФОИ¶Ё¶шГчПФЎЈЦчТЄФТтКЗµ±К±¶№ЧШЖЪ»хЦчБ¦єПФјОЄ5ФВєПФјЈ¬іЙЅ»БїґуЈ¬ТтґЛ±нПЦµДОИ¶ЁРФёьЗїЈ»¶шЗТґОДк5ФВґ¦УЪЅ»ёоЖЪЈ¬ЖЪ»хКРіЎµДЅ»ёоЦЖ¶И±ЈЦ¤БЛ¶№УНєНЧШйµУНјЫІоµДХэіЈ»Ш№йЎЈ

ЎЎЎЎИ»¶ш¶№УНУлЧШйµУНµДјЫІоА©ґуЦчТЄФЪ4Ўў5ФВ·ЭЦ®єуЈ¬¶шЗТТФ9ФВєПФјЧоОЄГчПФЎЈТтОЄґУГїДкµД4Ўў5ФВ·ЭїЄКј9ФВОЄЦчБ¦єПФјЈ¬ОИ¶ЁРФЅПЗїЈ»µ«КЗКЬЅ»ёоФВґ¦УЪ9ФВЦРС®Ј¬ТтґЛКРіЎЧКЅрФЪјЫІоА©ХЕєуЖЪЧЄПт5ФВєПФјЈ¬ЦВК№јЫІоА©ґуµДІЅ·ҐТЄФзУЪ5ФВєПФјЅбКшЈ¬·щ¶ИТІТтґЛКЬПЮЎЈ

ЎЎЎЎ1ФВєПФјТІКЗ№ъДЪЖЪ»хКРіЎµДЦчБ¦єПФјЈ¬І»№эОЮВЫКЗјЫІоµДЛхРЎ»тКЗА©ґуЈ¬ЦРјд¶ј»бґжФЪ1ФВєПФјЅПі¤µДЅ»Н¶ЗеµЖЪЈ¬ТтґЛ1ФВєПФјГ»УРИлСЎЎЈ

ЎЎЎЎЛщТФґУјЫІоµДјѕЅЪРФМШХчАґїґЈ¬јЫІоµДВфіцМЧАыУ¦СЎФс5ФВєПФјЈ»¶шјЫІоВтИлМЧАыФтУ¦СЎФс9ФВєПФјОЄјСЎЈ

ЎЎЎЎ3Ўў¶№ЧШјЫёсµДІЁ¶ЇВКПаЅь

ЎЎЎЎУЙУЪ¶№УНУлЧШйµУН¶јКфУЪЕ©ІъЖ·ЖЪ»хЈ¬БЅХЯµДІЁ¶ЇВКПа¶Ф±ИЅПЖЅОИЈ¬¶шЗТіэБЛ08ДкµДМШКвРРЗйНвЈ¬ЖдЛыК±ЖЪІЁ¶ЇВК¶ј±ИЅПРЎЎЈУЙПВНјµДІЁ¶ЇВКЦёКэїЙТФїґіцЈ¬БЅХЯµДІЁ¶ЇВКЧґїц·ЗіЈПаЅьЈ¬µ«КЗЧШйµУНµДІЁ¶ЇВК»№КЗ±И¶№УНЙФЗїТ»Р©Ј¬ЦчТЄТтОЄ№ъДЪЧШйµУНИ«їїЅшїЪЈ¬КЬ№ъНвТтЛШУ°ПмЅПЗїЈ¬јЫёсІЁ¶ЇЅПґуЎЈДїЗ°ЧШйµУНµДИХІЁ¶ЇВКЦёКэОЄ1.9Ј¬¶ш¶№УНµДИХІЁ¶ЇВКЦёКэОЄ1.5ЎЈ

ЎЎЎЎНј16Јє¶№УНУлЧШйµУНИХІЁ¶ЇВКЧґїц

ЎЎЎЎКэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ЎЎЎЎИэЎў¶№УНУлЧШйµУНМЧАыІЩЧч

ЎЎЎЎНЁ№эТФЙП¶Ф¶№УНУлЧШйµУНµД»щ±ѕГжТФј°јЫІоµДјѕЅЪРФ·ЦОцЈ¬ЛдИ»µ±З°УНЦ¬КРіЎХыМеЖ«ИхЈ¬µ«КЗЧШйµУНПа¶Ф¶№УНµД»щ±ѕГжУРЛщєГЧЄЈ¬ЧШйµУНјЫёсёьѕЯУРґҐµЧЧЯЗїµДїЙДЬЈ»ІўЗТДїЗ°¶№ЧШЖЪ»хЦёКэјЫІоґ¦УЪ2000ёЯО»ёЅЅьЈ¬ХэЦµјѕЅЪРФ»ШВдµДК±јдґ°їЪЎЈЛщТФЅЁТйПЦЅЧ¶ОЅшРРВтЧШйµУНВф¶№УНµДїзЖ·ЦЦМЧАыЎЈ

ЎЎЎЎ±н1Јє¶№ЧШјЫІоНіјЖМШХч

ЎЎЎЎ

|

|

¶№ЧШ05јЫІо | ¶№ЧШ09јЫІо |

| ѕщЦµ | 1017.376 | 1041.875 |

| ЦРЦµ | 1016.000 | 940.0000 |

| ЧоґуЦµ | 2064.000 | 3182.000 |

| ЧоРЎЦµ | 28.00000 | 212.0000 |

| ±кЧјІо | 375.9371 | 476.7643 |

| Ж«¶И | 0.225313 | 1.895907 |

| ·е¶И | 2.897983 | 7.144789 |

| J-BХэМ¬јмСй | 10.96705 | 1621.248 |

| P | 0.004155 | 0.000000 |

ЎЎЎЎКэѕЭАґФґЈєЦРРЕЅЁН¶ЖЪ»х

ЎЎЎЎМЧАыІЩЧчЈє

ЎЎЎЎ1ЎўєПФјСЎФсЈєґуБ¬¶№УНУлЧШйµУН1305ЖЪ»хєПФјЎЈ

ЎЎЎЎ2ЎўЅЁІЦК±»ъЈєДїЗ°їЙЙЩБїЅшіЎЈ¬¶№ЧШјЫІоµшЖЖ1700їЙјУІЦЎЈ

ЎЎЎЎ3ЎўЅЁІЦ·ЅПтЈєВтИлЧШйµУНЈ¬Вфіц¶№УНЎЈ

ЎЎЎЎ4ЎўЅЁІЦ±ИАэ1:1ЎЈ

ЎЎЎЎ5ЎўДї±кјЫІоОЄ1200-1400ФЄЈ¬Ц№ЛрјЫІоОЄ1900-2000ФЄЎЈ

ЎЎЎЎ6ЎўЧКЅр°ІЕЕЈєУЙУЪЅЁІЦіхЖЪјЫІо»Ш№йЗчКЖІўІ»ГчАКЈ¬ЧКЅрїШЦЖФЪ20%ЧуУТЈ»БнНвЅЪјЩИХЅ»ТЧЛщ»бМбёЯєПФј±ЈЦ¤ЅрЈ¬ЛщТФЧј±ё±ЈЦ¤ЅрФЪ15%ЧуУТЎЈ

ЎЎЎЎ7ЎўіЦІЦЦЬЖЪЈєУЙУЪ¶№ЧШјЫІо»Ш№йТ»°гФЪ3-4ёцФВЧуУТЈ¬ЛщТФ±ѕМЧАы·Ѕ°ёµДіЦІЦЦЬЖЪФ¤јЖОЄ4ёцФВЎЈ

ЎЎЎЎ8Ўў·зПХїШЦЖЈє¶№ЧШјЫІоДЬ·с»Ш№йИФРи№ШЧў¶№УНУлЧШйµУН»щ±ѕГжµДІоТмЎЈЖдЦРЧоЦШТЄКЗ№ъДЪЧШйµУНївґжДЬ·сЅµµНТФґМј¤јЫёсёъЛж№ъјККРіЎЧЯЗїТФј°№ъДЪ¶№УНКЗ·сО¬іЦИхКЖЈ»БнНвЈ¬ЧШйµУНЦчІъЗшКЗ·сТСѕЅшИлі¤ЖЪµДФцІъЦЬЖЪЈ¬ТІКЗУ°П춹ЧШјЫІојѕЅЪРФ»Ш№йµДЦШТЄТтЛШЎЈТтґЛЈ¬№ШЧў11Ўў12ФВВнАґОчСЗЧШйµУНµДЙъІъј°ївґжКэѕЭЈ¬ТФ±гФЪ·ЅПтіцПЦ·ґПтК±ѕЎФзЅшРРЦ№ЛрЎЈ

ЎЎЎЎЦРРЕЅЁН¶ЖЪ»х ПДЖм

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ