广州期货:行业景气弱稳 连塑波动重心下移(3)

2、下游需求增速放缓,但年底对原料需求季节性增加

2012年10月份国内塑料制品总产量在508.7万吨,较2011年同期上涨8.9%,2012年1-10月份国内的塑料制品累计总产量在4631.4万吨,较2011年同期增长10.2%。其中,塑料薄膜10月总量为85.0万吨,同比上涨13.6%;农用薄膜10月总量为15.2万吨,同比下跌10.6%。从上述数据可以看出,在今年塑料行业整体弱于去年的情况下,无论是薄膜产量增速还是其中与线性低密度聚乙烯较为相关的农膜产量增速均明显下降。

图表13:薄膜产量同比下滑

数据来源:广州期货、Wind

对于季节性较强的农膜行业而言,今年农膜生产旺季较去年相比逊色颇多,农膜订单已连续两年呈现削减态势。10至11月份正常为农膜产量高峰期,但今年农膜产量高峰明显弱于往年。不仅旺季周期缩短,而且10月份15.2万吨的产量水平也明显低于去年同期。目前农膜厂家生产转入高位维持期,PE功能膜厂开机率依然保持在60%-80%的高位,但订单情况已经较前期有所削弱。厂家对后市态度谨慎,投机意向不足,导致农膜行业对原料需求度偏弱。在原料价格不显著回落的情况下,行业缺乏补库动力。

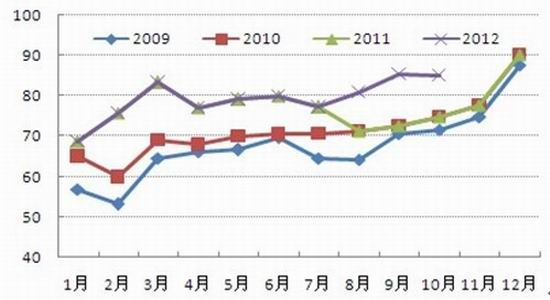

不过,我们从季节性角度观察后市,历年来塑料薄膜产量数据显示,年底塑料薄膜产量水平一般呈现显著提高的情景,并在12月份达到年内最高值。我们预计这一特点仍将在今年重现。

图表14:塑膜产量季节性上升

数据来源:广州期货、Wind

基于供需两端的分析,我们认为尽管行业需求偏弱,但四季度下游对原料需求增加将平衡供应端的增量。我们无法就线性聚乙烯年底供需数据进行精确测算,但据与部分大型塑料贸易商的交流,今年下半年以来线性聚乙烯保持供需紧平衡状态,我们预计在新增产能尚未大量投放之前,这一状态有望得到维持。

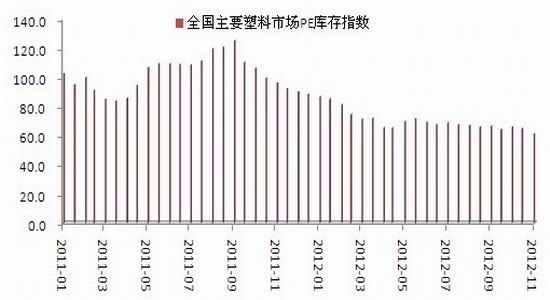

下半年以来社会库存长时间徘徊于一个较低水平,其平稳性既反映市场供需紧平衡状态,也说明行业经济景气不佳背景下商家对于后市预期不高。这一行业局面决定连塑期价难以摆脱今年以来形成的9000-11000元/吨的波动区间。目前期价正处于区间中轴整万一线附近。我们认为,决定年底期价重心变动方向的并非当前紧平衡的供需面,而是市场对于中长期供需变化的预期。

图表15:PE主要市场库存低位徘徊

数据来源:广州期货、中塑资讯

五、新增产能压制中远期价格预期,连塑波动重心下移

在行业景气欠佳的背景下,新产能投放计划将压低市场中远期价格预期,远月合约面临较大抛压。今年10月份大庆石化55万吨全密度装置已开始向市场供应线性产品,抚顺石化以及武汉乙烯也将相继投放新产能。这一因素导致过去一个月中5月合约较1月合约大幅贴水。

我们认为,今年以来产业链各环节长期维持低库存操作反映了市场对行业经济周期性景气下行的判断,在目前国内宏观政策层面仍不见强心针的情况下,市场维持判断以及新增产能压力将使5月合约期价波动重心较9、10月份下移。中远期供应压力、宏观面潜在的风险性因素以及国际油价波动的不确定性将使5月合约年底期间在10200一线下方偏弱震荡。

图表16:LLDPE常能扩张明显

| 厂家 | 装置LL产能(万吨) | 预计投放时间 | 占现有产能 |

| 大庆石化 | 55(全密度) | 2012-10 | 29.9% |

| 抚顺石化 | 45 | 2012-11或12 | |

| 武汉乙烯 | 30 | 2013-01 |

数据来源:广州期货、卓创资讯

六、石化挺价策略及期现显著倒挂限制期价跌幅

目前石化企业LLDPE 7042出厂报价维稳在10600-10850区间,并且普遍采用定价策略,反映当下石化企业继续挺价的决心。10月石化厂家线性库存普遍增加,但华北地区库存整体保持偏低水平,华东地区近一个月来快速增加的库存已使个别厂家报价调至行业中下水平,不排除后市该地区价格水平仍有下调空间。总体而言,目前全国石化及贸易商库存整体仍处于偏下水平,加上近期国际油价企稳,多数石化企业出厂价有望继续维持稳定。

图表17:华北地区部分石化厂家库存

数据来源:广州期货、隆众石化

图表18:华东地区部分石化厂家库存

数据来源:广州期货、隆众石化

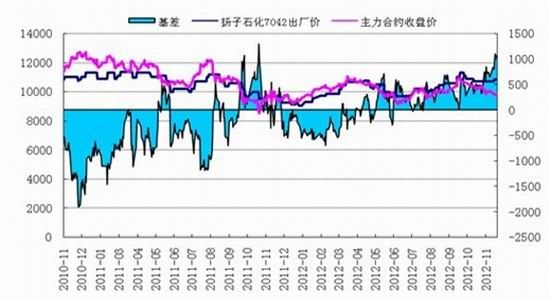

石化报价维持稳定但5月期价弱势震荡,目前扬子7042出厂价与连塑主力合约计算的基差处于显著倒挂的状态。我们认为,在上游原油价格不出现新的大幅下跌行情前提假设下,这一基差状况预示近期连塑期价持续大幅下跌的可能性较小。

图表19:出厂价对连塑的基差显著倒挂

数据来源:广州期货、卓创资讯

结论

除了宏观面潜在的风险性因素以及国内经济景气弱稳之外,产业链上油价的下跌风险以及线性聚乙烯新增产能投放将限制连塑反弹高度,L1305年底波动重心移至10200一线下方,整体仍将保持偏弱震荡格局。考虑到美国财政悬崖等风险性因素年底仍有爆发可能,期价中期波动区间看低至9000-10200范围为宜。与此同时,成本压力下石化挺价以及连塑期现显著倒挂等因素将使近期连塑大幅下行可能性较小。操作上,我们建议结合关键技术点位、石化价格策略以及原油价格变动的情况,采用高抛低吸的波段操作方法。

广州期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。