Ιψ÷ίΤΎΜθΘΚ––“ΒΨΑΤχ»θΈ» Ν§Υή≤®Ε·÷Ί–Ρœ¬“Τ

ΓΓΓΓ“ΜΓΔΆβΈßΚξΙέœύΕ‘Έ»Ε®Θ§Ζγœ’–‘“ρΥΊ“ά»Μ¥φ‘Ύ

ΓΓΓΓ1ΓΔ≈Ζ’°Έ ΧβΟςœ‘ΜΚΫβΘ§ΒΪœΘάΑ≤Μ»ΖΕ®–‘”Χ¥φ

ΓΓΓΓΉ‘9‘¬Ζί≈Ζ÷ό―κ–––ϊ≤ΦΙΚ’°ΦΤΜ°“‘ά¥Θ§≈Ζ’°Έ ΧβΉήΧε≤Ϋ»κœύΕ‘ΤΫΈ»ΫΉΕΈΘ§…ΧΤΖΝλ”ρΫπ»Ύ τ–‘Φθ»θΘ§Ι©–ηΜυ±ΨΟφ‘Ύ÷ςΒΦ…ΧΤΖΦέΗώΉΏ Τ…œ’ΦΨίΗϋΈΣΚΥ–ΡΒΡΈΜ÷ΟΓΘΨΓΙήΥΡΦΨΕ»ΙΊ”ΎœΘάΑΡήΖώΜώ»ΓΒΎΕΰ≈ζ‘°÷ζ¥ϊΩνΒΡ“ιΧβ“ά»Μ≥…ΈΣ÷ΎΕύΖγœ’–‘Ή ≤ζΆΖ…œΒΡ¥οΡΠΩΥάϊΥΙ÷°ΫΘΘ§ΒΪ≈Ζ÷ό―κ––ΒΡΜΐΦΪ––Ε·÷ς“εΦΪ¥σΒΊΧα’ώΝΥ –≥Γ–≈–ΡΓΘ7‘¬26»’≈Ζ―κ––––≥ΛΒ¬ά≠ΦΣΫΏΝΠΚ¥Έά≈Ζ‘ΣΒΡ–ϊ―‘“‘ΦΑΥφΚσ9‘¬ΖίΙΪ≤ΦΒΡOMTΦΤΜ°Ο÷≤ΙΝΥ≈Ζ‘Σ«χ’ΰ÷Έ––Ε·ΒΆ–߬ ΒΡ»±œίΘ§”–ΒΊΉηΜςΝΥΫπ»ΎΈ Χβ¬ϊ―”ΕώΜ·ΒΡ –≥Γ‘ΛΤΎΘ§ΈΣΫβΨω≈Ζ’°Έ Χβ’υ»ΓΒΫ±ΠΙσΒΡ ±ΦδΓΘΖ¥”≥‘Ύ¥σΉΎ…ΧΤΖ –≥Γ…œΘ§Έ“Ο«“≤Ω¥ΒΫ±ήœ’«ι–ςΜΊ¬δΒΡ¥σ±≥ΨΑœ¬Θ§œ¬ΑκΡξ“‘ά¥Εύ ΐΫπ»Ύ τ–‘Ϋœ«ΩΒΡΙΛ“ΒΤΖΨυ≥ωœ÷“ΜΕ®≥ΧΕ»ΒΡΖ¥Β·––«ιΓΘ

ΓΓΓΓ≤ΜΙΐΡΩ«ΑœΘάΑΈ Χβ“ά»Μ¥φ‘Ύ≤Μ»ΖΕ®–‘ΓΘ –≥Γ‘ΛΤΎ11‘¬20≈Ζ‘ΣΦ·Ά≈ΧΊ±πΜα“ιΫΪΨΆΫβΕ≥œΘάΑ¥ϊΩνΗχ≥ω’ΰ÷Έ‘≠‘ρ…œΒΡ÷ß≥÷Θ§ΕχœςΦθœΘάΑ’°ΈώΦΑΧαΙ©ΕνΆβΝΫΡξ ±Φδ Βœ÷Φθ’°ΡΩ±ξ ¬“ΥΫΪΫΜ”…ΗςΙζ“ιΜαΫχ––ΆΕΤ±ΨωΕ®Θ§ΗΟ≤Ϋ÷η‘ΛΤΎΫΪ”Ύ11‘¬30»’Άξ≥…ΓΘ»ΐΖΫΜζΙΙΫΪ”Ύ11‘¬28»’Ε‘œΘάΑΨ≠ΦΟΗΡΗοΫχ––…σΚΥΘ§≈Ζ‘Σ«χΗςΙζ≤Τ≥ΛΫΪ”Ύ12‘¬3»’Ήω≥ωΉν÷’ΨωΕ® «ΖώΗχ”ηœΘάΑΨ»÷ζΉ ΫπΓΘΈ“Ο«‘ΛΦΤœΘάΑΉν÷’ΫΪΜώΒΟΒΎΕΰ≈ζ‘°÷ζ¥ϊΩνΘ§ΒΪ‘Ύ¥Υ÷°«ΑΤδ≤Μ»ΖΕ®–‘ΫΪ ΙΫπ»Ύ –≥Γ±Θ≥÷Ϋς…ςΧ§Ε»ΓΘ

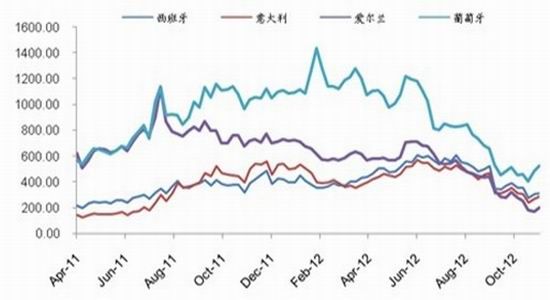

ΓΓΓΓΆΦ±μ1ΘΚ≈Ζ’°Έ ΧβΙζΦ“Ιζ’°CDS±®Φέ‘ΎœύΕ‘ΒΆΈΜ≤®Ε·

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙψ÷ίΤΎΜθΓΔBloomberg

ΓΓΓΓ2ΓΔΓΑ≤Τ’ΰ–ϋ―¬Γ±≥…ΈΣΫΙΒψΘ§ΡξΒΉ…ΧΤΖ –≥ΓΜρ ήΆœάέ

ΓΓΓΓΟάΙζ¥σ―ΓΚσΘ§≤Τ’ΰ–ϋ―¬Έ Χβ‘Ϋά¥‘Ϋ≥…ΈΣ –≥ΓΙΊΉΔΒΡΫΙΒψΓΘΟάΙζ9‘¬ΜυΫπΨ≠άμΒς≤ι ΐΨίœ‘ ΨΘ§≤Τ’ΰ–ϋ―¬“―»Γ¥ζ≈Ζ’°ΈΘΜζ≥…ΈΣΜζΙΙΆΕΉ ’ΏΉνΒΘ”«ΒΡΈ ΧβΓΘΟάΙζ35%ΒΡΜυΫπΨ≠άμ»œΈΣ≤Τ’ΰ–ϋ―¬“―≥…ΈΣΉν¥σΖγœ’“ρΥΊΘ§Εχ»œΈΣ≈Ζ’°ΈΘΜζ «Ήν¥σΖγœ’ΒΡΜζΙΙΆΕΉ ’Ώ’Φ±»ΈΣ33%ΓΘ

ΓΓΓΓ11‘¬8»’ΟάΙζΙζΜα‘ΛΥψΑλΙΪ “ΖΔ≤ΦΒΡ±®Ηφ‘ΛΦΤΘ§»γΙϊΈόΖ®≤…»Γ––Ε·±ήΟβ≤Τ’ΰ–ϋ―¬Θ§2013ΡξΟάΙζΨ≠ΦΟΫΪΈ°Υθ0.5%ΘΜΒΫ2013ΡξΡξΒΉΘ§ ß“Β¬ ΫΪ¥”œ÷‘ΎΒΡ7.9%…œ…ΐΒΫ9.1%ΓΘ“ρΑ¥Τδ‘γ«Α‘ΛΦΤΘ§≤Τ’ΰ–ϋ―¬»γΤΎΖΔ…ζΫΪ ΙΟάΙζ2013Ρξ≤Τ’ΰΡξΕ»‘ΛΥψ≥ύΉ÷±»…œ“ΜΡξΕ»Φθ…Ό‘Φ5000“ΎΟά‘ΣΘ§Ϋλ ±Ψ≠ΦΟΫΪΟφΝΌ―œ÷Ί ß―ΣΒΡΖγœ’ΓΘ

ΓΓΓΓΫϋΤΎΟάΙζ¥σ―ΓΉν÷’≤ζ…ζΝΥΉήΆ≥”κ≤Έ÷ΎΝΫ‘Κ≤ΜΈΣΆ§Β≥≈…ΒΡΓΑΖ÷ΝΔ’ΰΗ°Γ±Θ§ΫβΨω≤Τ’ΰ–ϋ―¬Έ ΧβΒΡ–ß¬ Τ±ΊΫœΒΆΘ§…θ÷Ν≤Μ≈≈≥ΐΟάΙζΨ≠ΦΟΧχ»κ≤Τ’ΰ–ϋ―¬ΒΡΩ…Ρή–‘ΓΘΨΓΙήΉήΆ≥ΦΑΙζΜαΝλ–δΫϋΤΎΨυΉς≥ωΜΐΦΪ±μΧ§Θ§ΒΪΗςΖΫΝΔ≥Γ≤ΔΈ¥–ό’ΐΓΘ2011Ρξ7ΓΔ8‘¬ΖίΟάΙζΟώ÷ςΓΔΙ≤ΚΆΝΫΒ≥‘χ‘Ύ…œΒςΟάΙζΙζ’°…œœόΈ Χβ…œΦΛΝ“≈ωΉ≤≤Δ“ΐΖΔΫπ»Ύ –≥ΓΕ·Β¥Θ§ΟάΙζ“≤ Ή¥Έ ß»ΞΝΥAAAΤάΦΕΓΘ«Α≥Β÷°ΦχΘ§ –≥ΓΕ‘¥σ―ΓΚσ’ΰ÷ΈΑφΆΦ”κ»ΞΡξάύΥΤΒΡΒΡΨω≤Ώ≤ψ≤ΜΗ“±®“‘ά÷Ιέ«ι–ςΓΘ‘ΛΦΤΙζΜαΝΔΖ®±γ¬έΩ…ΡήΫΪ‘Ύ11‘¬26»’Β±÷ή’ΐ ΫΤτΕ·Θ§‘Ύ ΞΒ°ΫΎΦΌΤΎΒΫά¥«ΑΫω”–ΥΡ÷ή ±ΦδΙ©Ψω≤Ώ≤ψ¥ο≥…–≠“ιΓΘ‘Ύ¥ΥΤΎΦδΘ§Έ“Ο«‘ΛΦΤ≤Τ’ΰ≤Μ»ΖΕ®–‘ΫΪΕ‘…ΧΤΖΆΕΉ ’Ώ«ι–ς≤ζ…ζΗΚΟφ”ΑœλΘ§ΙζΜαΧΗ≈–Ιΐ≥Χ÷–ΒΡ≥ΕΤΛœ÷œσΘ§Ψω≤Ώ≤ψ¥φ‘ΎΜΊΥί–‘ΒΊ Β ©≤Τ’ΰ–≠“ιΒΡ”ύΒΊ¥”Εχ»±ΖΠ‘ΎΡξΒΉ«Α≥ΙΒΉΫβΨω≤Τ’ΰ–ϋ―¬Έ ΧβΒΡΕ·ΝΠΒ»Ω…ΡήΒΡΈ Χβ”Π“ΐΤπΨ·ΧηΓΘ‘ΎΈ¥ΦϊΒΫ≤Τ’ΰ–ϋ―¬Έ ΧβΒΟΒΫΆΉ…ΤΫβΨωΒΡ–≈Κ≈÷°«ΑΘ§…ΧΤΖ –≥ΓΝœΫΪ»±ΖΠ‘ΆΡπ«ς Τ–‘ΕύΆΖ––«ιΒΡΕ·ΝΠΓΘ

ΓΓΓΓΆΦ±μ2ΘΚΙζΜα‘Ύ’°Έώ…œœόΈ Χβ…œΒΡ≥ΕΤΛΒΦ÷¬ –≥Γ–≈–Ρ ή¥λ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙψ÷ίΤΎΜθΓΔWind

ΓΓΓΓΕΰΓΔΙζΡΎΨ≠ΦΟ÷π≤ΫΤσΈ»Θ§Έ¥ΒΫΨΑΤχΜΊ…ΐ÷° ±

ΓΓΓΓΙζΡΎΖΫΟφΘ§10‘¬Ζί÷–ΙζPMIΈΣ50.2Θ§ ±ΗτΝΫΗω‘¬Κσ÷ΊΜΊ»ΌΩίΖ÷ΫγœΏ…œΖΫΘΜ10‘¬ΜψΖαPMIΈΣ49.5Θ§“≤≥ωœ÷ΜΊ…ΐ ΤΆΖΓΘ’βœ‘ ΨΙζΡΎΨ≠ΦΟ’ϊΧε“―œ÷ΤσΈ» ΤΆΖΘ§ΒΪΨ≠ΦΟ¥ΞΒΉΤσΈ»ΜΊ…ΐΒΡ≤Μ»ΖΕ®–‘“ρΥΊ»‘»ΜΫœΕύΘ§ΡΩ«Α…–Έ¥Ϋχ»κΨΑΤχ…œ––ΫΉΕΈΓΘΨΏΧεΒΫΜ·ΙΛΦΑΥήΝœΑεΩιΘ§––“ΒΨΑΤχΉ¥Ωω»‘Ρ――‘ά÷ΙέΓΘ

ΓΓΓΓ1ΓΔΜ·ΙΛPMIœ‘ Ψ––“Β–η«σ»‘Έ¥ΗΡ…Τ

ΓΓΓΓΗυΨί÷–≤…Ή…―·Ήν–¬ ΐΨίΘ§10‘¬Μ·―ß‘≠ΝœΦΑΜ·―ß÷ΤΤΖ÷Τ‘λ“ΒPMIΈΣ50.91Θ§¬‘ΒΆ”Ύ9‘¬ΖίΒΡ52.61Θ§ΒΪ»‘¥Π”Ύ»ΌΩίœΏ50…œΖΫΘΜ10‘¬Μ·œΥœπΫΚΥήΝœ÷Τ‘λ“ΒPMIΈΣ45.06Θ§Ά§―υΫœ9‘¬Ζί–ΓΖυœ¬Μ§ΓΘΜ·―ß‘≠ΝœΦΑΜ·―ß÷ΤΤΖ÷Τ‘λ“Β–¬Ε©ΒΞ÷Η ΐΈΣ47.4%Θ§Ά§±»ΚΆΜΖ±»Ζ÷±πœ¬ΫΒ8.1ΚΆ5.0ΗωΑΌΖ÷ΒψΘ§Μ·œΥœπΫΚΥήΝœ÷Τ‘λ“Β–¬Ε©ΒΞ÷Η ΐΆ§±»ΚΆΜΖ±»“≤Ζ÷±πœ¬ΫΒ4.3ΚΆ1.8ΗωΑΌΖ÷ΒψΘ§–¬Ε©ΒΞ‘Ύ…œ‘¬Ζ¥Β·Κσ±Ψ‘¬¥σΖυœ¬Βχ±μΟςœ¬”Έ–η«σ»‘≤Μά÷ΙέΓΘ9‘¬Ζί ΐΨί≥ωœ÷ΜΐΦΪ±δΜ·Θ§ΦΨΫΎ–‘“ρΥΊ «÷ς“Σ‘≠“ρΓΘΜ·ΙΛ––“Β«οΦΨ’ϊΧε≥ œ÷≥ω“Μ–©ΜΐΦΪœρΚΟΒΡ–≈Κ≈Θ§ΒΪ––“Β≤Ϋ»κΦα ΒΒΡΗΡ…Τ«ς Τ»‘–ηΒ»¥ΐΓΘ

ΓΓΓΓΆΦ±μ3ΘΚΜ·ΙΛ––“ΒPMI÷Η ΐΫϋΤΎΖ¥Η¥

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙψ÷ίΤΎΜθΓΔ÷–≤…Ή…―·

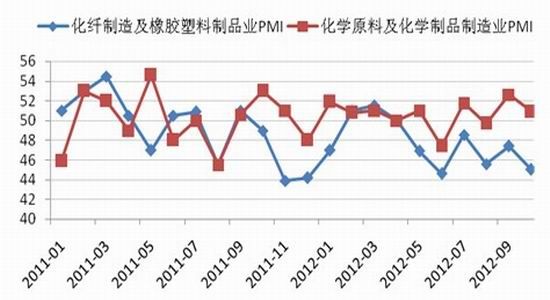

ΓΓΓΓ2ΓΔΥήΝœ––“ΒΨΑΤχ≥÷Έ»Θ§ –≥Γ–ΡΧ§Ϋς…ς

ΓΓΓΓΗυΨί÷–Ιζ«αΙΛ“Β–≈œΔ÷––ΡΖΔ≤ΦΒΡ±®ΗφΘ§2012ΡξΥήΝœΨΑΤχ÷Η ΐ≥ ’πΒ¥œ¬––ΉΏ ΤΘ§Ζ¥”≥±ΨΡξΕ»––“Β’ϊΧεΨΑΤχ≤ΜΦ―ΓΘ÷–«αΥήΝœΨΑΤχ÷Η ΐ‘Ύ8‘¬Ζί≥ωœ÷ΝΥΡξΡΎΉνΒΆ÷Β92.2Θ§Ω…Φϊ––“ΒΨΑΤχΕ»¬‘œ‘ΒΆΟ‘ΓΘ9‘¬ΖίΥδ”–ΥυΖ¥Β·Θ§ΒΪ τ”ΎΦΨΫΎ–‘Μ÷Η¥Θ§ΡΩ«Α÷Η ΐ»‘‘ΎΒΆΈΜ≈«Μ≤ΓΘΡΩ«Α––“ΒΨΑΤχ»‘¥Π”Ύ90-110ΒΡΈ»Ε®«χΦδΘ§Έ¥ΦϊΦΧ–χΕώΜ·ΦΘœσΓΘΥφΉ≈ΙζΡΎΨ≠ΦΟ‘ωΥΌ÷π≤ΫΤσΈ»Θ§‘ΛΦΤΥήΝœ––“ΒΨΑΤχΦΧ–χœ¬––Ω…Ρή–‘Ϋœ–ΓΓΘ‘Ύ––“ΒΨΑΤχ≥Λ ±Φδ¥Π”Ύ»θΈ»Ή¥Χ§Θ§œ¬”ΈΕ©ΒΞ≤ΜΦΑ»ΞΡξΒΡ±≥ΨΑœ¬Θ§ΥήΝœ÷’ΕΥΦ”ΙΛ≥ßΦ“–ΡΧ§Τ’±ιΫς…ςΘ§Τ’±ιΈ§≥÷ΒΆΩβ¥φ≤ΌΉςΓΘ

ΓΓΓΓΆΦ±μ4ΘΚΥήΝœΨΑΤχ÷Η ΐΒΆΈΜ≈«Μ≤

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙψ÷ίΤΎΜθΓΔ÷–Ιζ«αΙΛ“Β–≈œΔ÷––Ρ

ΓΓΓΓ»ΐΓΔ…œ”Έ‘≠Νœ«χΦδ’πΒ¥Θ§Ν§Υήάϊ»σΩ’Φδ”–œό

ΓΓΓΓ1ΓΔΙζΦ ”ΆΦέΕΧœΏ≥÷Έ»Θ§÷–œΏ≤Μ»ΖΕ®–‘Ϋœ¥σ

ΓΓΓΓΉ‘9‘¬÷–―°“‘ά¥Θ§ΙζΦ ”ΆΦέ’πΒ¥ΜΊ¬δ“―Ε‘ΙζΡΎΜ·ΙΛΑεΩι–Έ≥…Οςœ‘ΆœάέΘ§ΧΊ±π «œ¬”ΈœύΙΊ–‘Ϋœ¥σΒΡΥήΝœΓΔPTAΒ»ΤΖ÷÷ΓΘΨΓΙήΡΩ«ΑWTI”ΆΦέΜΊ¬δ÷Ν85Οά‘Σ/ΆΑ“ΜœΏ‘ί ± ήΒΫ÷ß≥≈Θ§ΒΪΥΡΦΨΕ»Ι©–ηΟφΤΪ»θ ΙΒΟ”ΆΦέΡΩ«Α»‘Ρ――‘ΦϊΒΉΘ§Κσ –»‘–κΨ·Χη”ΆΦέΒΡΜΊ¬δΖγœ’ΗχΝ§Υή¥χά¥ΒΡάϊΩ’”ΑœλΓΘ

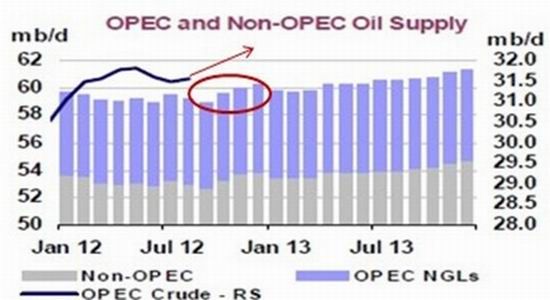

ΓΓΓΓΆΦ±μ5ΘΚΥΡΦΨΕ»»Ϊ«ρ‘≠”ΆΙ©”Π‘ωΝΩΟςœ‘

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙψ÷ίΤΎΜθΓΔIEA

ΓΓΓΓΡΩ«ΑΙ©”Π≥δ‘ΘΨ÷Οφ»‘Ε‘”ΆΦέΙΙ≥…―Ι÷ΤΓΘ±±ΟάΓΔ“Νά≠ΩΥ‘ω≤ζ“‘ΦΑΥΡΦΨΕ»≈Ζ≈εΩΥ“‘ΆβΒΊ«χΒΡ…ζ≤ζΉΏ≥ωΈ§ΜΛΫΉΕΈ ΙΒΟ»Ϊ«ρ‘≠”ΆΙ©”Π‘ωΝΩΟςœ‘ΓΘΝμΨίΉν–¬œϊœΔΘ§±Ψ÷ήΡœΥ’ΒΛΫΪΜ÷Η¥ ·”Ά…ζ≤ζΘ§‘γ«Α”–±®Βά≥ΤΡξΒΉΡœΥ’ΒΛΫΪΜ÷Η¥ΟΩ»’≥ωΩΎ35ΆρΆΑ‘≠”ΆΓΘΕχ‘Ύ–η«σΕΥΘ§÷ς“ΣΨ≠ΦΟΧεΙΛ“Β…ζ≤ζΦθΜΚ ΙΒΟΥΡΦΨΕ»”ΆΤΖœϊΚΡΗΏΈΜ≥÷Έ»Θ§»±ΖΠΙ©”ΠΕΥ“Μ―υΒΡ‘ωΝΩΓΘΉςΈΣΉν¥σΒΡ”ΆΤΖœϊΚΡΙζΘ§ΡΩ«ΑΟάΙζΤϊ”ΆœϊΚΡΝΩ»‘≥ œ÷ΦΨΫΎ–‘ΜΊ¬δ«ς ΤΘ§‘ΎΧλΤχΟςœ‘ΉΣάδ÷°«ΑΘ§»Γ≈·”ΆœϊΚΡ‘ωΝΩΡ―“‘ά≠Ε·‘≠”Ά–η«σΓΘΫώΡξΟάΙζ‘≠”ΆΩβ¥φΟςœ‘ΗΏ”ΎΆυΡξΘ§’β «±±Οά‘ω≤ζ“‘ΦΑΟάΙζ–η«σΖ≈ΜΚΉέΚœΉς”ΟΒΡΫαΙϊΓΘ‘≠”ΆΩβ¥φ‘ωΦ”»‘ΗχΕΧœΏ –≥Γ¥χά¥―ΙΝΠΘ§ΕχΝσΖ÷”ΆΩβ¥φΥ°ΤΫΫœΒΆ»¥»‘Έ¥≥…ΈΣ –≥ΓΙΊΉΔΒΡΫΙΒψΓΘ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®