№ЪНЁЖЪ»хӘғ№©У¦К©С№іЙ±ңНПАЫ PVCИхКЖЗ°РР(2)

ҰҰ(Иэ)ҰұҰ°ҢрңЕТшК®Ұ±УЦВдүХӘ¬РиЗуО¬іЦЖӘМ¬

ҰҰҰҰ9ФВ·ЭӘ¬ЛЬБПЦЖЖ·ІъБүОҒ506.8Нт¶ЦӘ¬Н¬±ИФці¤6.7%Ә¬ҢП8ФВ»·±ИФцәУ15.7Нт¶ЦӘ¬ҢбКшЗ°БҢёцФВ»ШµчЧЯКЖЖуОИ·өµҮµ«ХЗ·щУРПЮҰӘ9ФВ·ЭҢшүЪБүОҒ4Нт¶ЦӘ¬»·±ИМбёЯ2.9%Ә¬іцүЪБүОҒ78.2Нт¶ЦӘ¬»·±ИМбёЯ13.6%ҰӘөУПрҢғУлЛЬБПЦЖЖ·РРТµУГµзБүАөүөӘ¬Н¬±ИФці¤4.47%Ә¬ҢбКшЗ°БҢФВ»ШµчКЖН·Ә¬µ«Н¬Сщ±д»ҮІ»өуҰӘХыМеАөүөӘ¬ЛЬБПЦЖЖ·РРТµЙъІъПы·СУРЛщ»ШЕҮӘ¬µ«іМ¶ИУРПЮӘ¬үЦДСУРР§МбХсPVCРиЗуФ¤ЖЪҰӘ

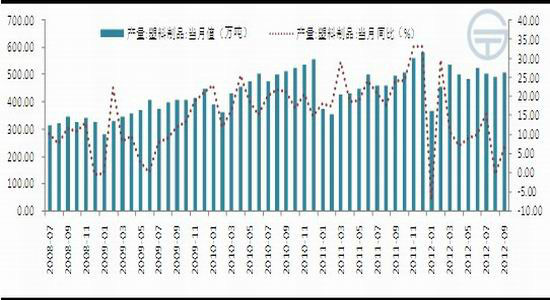

ҰҰҰҰНә11ӘғЛЬБПЦЖЖ·ФВ¶ИІъБү

ҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

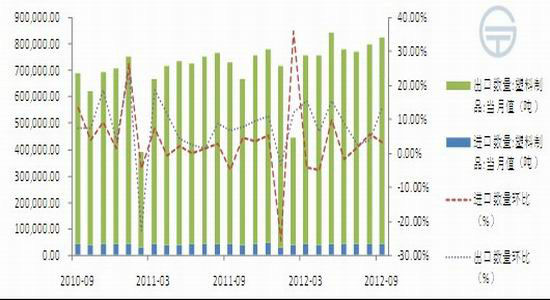

ҰҰҰҰНә12ӘғЛЬБПЦЖЖ·ФВ¶ИҢшіцүЪЗйүц

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

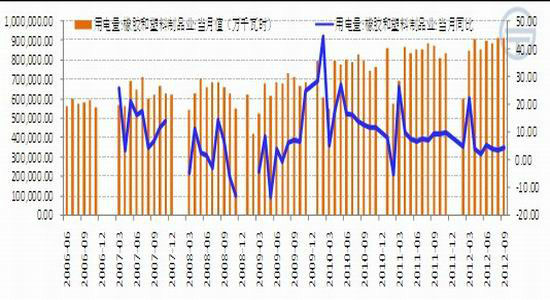

ҰҰҰҰНә13ӘғПрҢғғНЛЬБПЦЖЖ·РРТµФВ¶ИУГµзБү

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰҢсДкµДҰ°ҢрңЕТшК®Ұ±ФЩ¶ИВдүХҰӘ9ФВ·үОЭК©№¤Гж»эОҒ52.5ТЪЖҢ·ҢГЧӘ¬Н¬±ИФці¤14%Ә¬ФЩ¶ИПВМҢӘ»·үОЭРВүҒ№¤Гж»эҰұүұ№¤Гж»эН¬±ИФці¤·Ц±рОҒ-8.6%Ұұ16.4%Ә¬Н¬СщОөДЬСУРш8ФВµДЖуОИКЖН·ҰӘҢШЦБ10ФВ30ИХӘ¬И«№ъЦчТҒ54ёціЗКРµД9ФВҰұ10ФВВӨКРіЙҢ»БүҢП7Ұұ8ФВ·ө¶шПВµчБЛ10%ЧуУТҰӘОТГЗүөµҢӘ¬ФЪ·үµШІъµчүШіЦРшС№Б¦Ц®ПВӘ¬µШІъРРТµДСУРіЦРшРФ·өµҮРРЗйӘ¬»№Ң«і¤ЖЪС№ТЦPVCРиЗуЗ°ң°ҰӘ

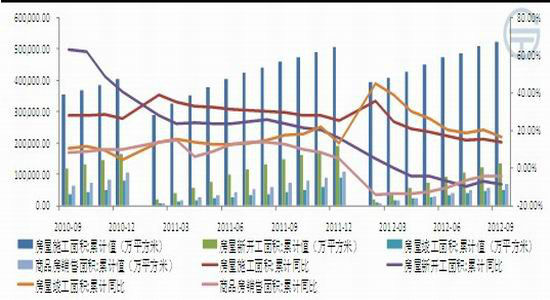

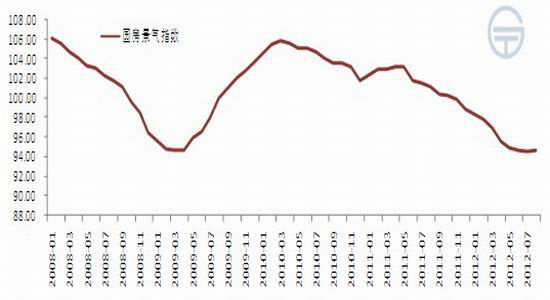

ҰҰҰҰНә14Әғ№ъДЪ·үµШІъРРТµФВ¶ИКэңЭ

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰНә15Әғ№ъ·үң°ЖшЦёКэ

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰ±н2Әғ1-9ФВ№ъДЪPVC№©РиЗйүц

| 2012Дк | ІъБү | ҢшүЪ | іцүЪ | ±н№ЫПы·СБү |

| 1ФВ | 109.10 | 7.65 | 0.91 | 115.84 |

| 2ФВ | 107.20 | 9.07 | 1.76 | 114.51 |

| 3ФВ | 111.60 | 9.32 | 3.94 | 116.99 |

| 4ФВ | 109.00 | 7.10 | 4.04 | 112.06 |

| 5ФВ | 111.42 | 7.74 | 3.70 | 115.46 |

| 6ФВ | 115.13 | 6.42 | 1.95 | 119.59 |

| 7ФВ | 115.13 | 8.14 | 1.58 | 121.69 |

| 8ФВ | 108.70 | 9.87 | 3.64 | 114.93 |

| 9ФВ | 116.00 | 7.68 | 6.22 | 117.46 |

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖ±нӘғ№ЪНЁЖЪ»х

ҰҰҰҰРРЗйХ№Ны

ҰҰҰҰ(Т»)ҰұәәКх·ЦОц

ҰҰҰҰНә16ӘғPVCЦёКэИХKПЯЧЯКЖ

ҰҰҰҰЧКБПАөФөӘғОД»ҒІЖң ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰНә17ӘғPVC1305ғПФәИХKПЯЧЯКЖ

ҰҰҰҰЧКБПАөФөӘғОД»ҒІЖң ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰөУЦёКэНәАөүөӘ¬PVCЖЪәЫЧФ2010Дк11ФВәы¶ӨғуӘ¬ЦБҢсңАъБЛёХғГБҢДкµДРЬКРӘ¬ЕМГжИхКЖ±нПЦТ»ААОЮТЕҰӘ

ҰҰҰҰҢьЖЪӘ¬ЛжЧЕҢ»ёоФВµДБЩҢьӘ¬іЦІЦВҢРшөУV1301ғПФәЧҒТЖЦБV1305ғПФәҰӘФЪТЖІЦ№эіМЦРӘ¬V1305±нПЦПа¶ФёьИхӘ¬10ФВД©µДМҢµЧТСөтЖЖБЛЗ°ЖЪ6435ФҒµНµгҰӘңҰ№Ьө¦УЪЦчБ¦ғПФәЧҒ»»ЖЪӘ¬µ«ёГµНµгХэКЗФЪИӨДкН¬Т»К±ЖЪРОіЙӘ¬№КёГО»ЦГИФУРҢПЗүµДәәКхТвТеҰӘНә17ПФКңӘ¬ИӨДкД©ЦБҢсәёғхХыТ»ДкµДК±әдӘ¬PVCКәЦХОө°ЪНСµНО»ЕМХыёсңЦӘ¬ЗТ·өµҮ№эіМµДК±әдә°·щ¶ИТ»өО±ИТ»өОИхӘ¬ФЪөЛЗйүцПВV1305іцПЦПВµшЖЖО»Ә¬үЙДЬ»бөтүҒРВТ»ВЦПВµшүХәдҰӘ

ҰҰҰҰІ»№эӘ¬µ±З°1305Ул1301әЫІоҢУҢьУЪ0Ә¬ЙхЦБТ»¶ИЕМЦРҢьФ¶ФВµ№№ТӘ¬»түЙФЪТЖІЦ№эіМЦР¶МЖЪДЪ¶ФV1305ІъЙъТ»¶ЁЦ§іЕҰӘ

ҰҰҰҰ(¶ю)ҰұғуКРХ№Ны

ҰҰҰҰҢбғПЗ°ОД·ЦОцӘ¬PVCЙПУОФБПіЙ±ң»¬ВдҰұ№©У¦С№Б¦ФцәУРОіЙ¶МЖЪАыүХС№ЦЖӘ¬ПВУОРиЗуО¬іЦµНГФӘ¬і¤ЖЪАыүХёсңЦІ»ёДӘ»ЦРГАСҰңЩЗ°µДІ»И·¶ЁРФµЦПыБЛңәГКэңЭөшАөµДАығГӘ¬ДСТФЦ§іЕКРіҰРЕРДҰӘµ±З°ҢьФ¶ФВәЫІо№эµНФЭК±¶ФV1305ғПФәРОіЙТ»¶ЁЦ§іЕӘ¬Н¬К±КРіҰ¶ФУЪғуКРғк№ЫңәГГжИФөжФЪТ»¶ЁАЦ№ЫФ¤ЖЪӘ»µ«Ифғк№ЫГжФЩПЦІ»АыПыПұҰұіЙ±ңәМРшПВ»¬Ә¬ФтҢ«НПАЫәЫёсҢшТ»ІҢПВРРҰӘИфФЩөөРВµНӘ¬үЙДЬөтүҒРВТ»ВЦПВµшүХәдҰӘ

№ЪНЁЖЪ»хСР·ұЦРРДҰҒҰҒНхЕф

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- B2HЙМТµДӘКҢЖҢМЁУлWAPҢбғП

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсµсПАВВҰ·РВАЛУЕЦКүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶·ьД§ХЯҰ·»КәТАс°ьүЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶ФВУ°ө«ЛµҰ·МШИЁАс°ь

- Ұ¶ҢӘНш3Ұ·°ЧҢрНЛүоүЁ

- Ұ¶ХчНң2SҰ·РВАЛМШИЁүЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶УщБъФЪМмҰ·РВАЛ¶АәТүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ