№ЪНЁЖЪ»хӘғ№©У¦К©С№іЙ±ңНПАЫ PVCИхКЖЗ°РР

ҰҰҰҰХҒТҒӘғ

ҰҰҰҰ 10ФВ·ЭӘ¬ғк№ЫІ»И·¶ЁРФФці¤Ә¬±ЬПХЗйРчЙэОВӘ¬№©РиК§ғвҰұіЙ±ң»¬ВдµәЦВPVCЖЪәЫХрµөПВРРҰӘ

ҰҰҰҰ ПИРРЦё±кПФКңЦРГАЕ·О¬іЦңәГФці¤ёсңЦӘ¬ГАФҒ¶МЖЪУРНыО¬іЦЖ«ЗүЧЯКЖӘ¬і¤ЖЪИФөжФЪПВµчүХәдҰӘ

ҰҰҰҰ ЦР№ъ9ФВ¶аПоңәГКэңЭЖуОИ·өµҮӘ¬ЛДәң¶ИңәГФці¤Ф¤ЖЪАЦ№ЫӘ»СлРРәМРшәУЗү№«үҒКРіҰІЩЧчҰӘ

ҰҰҰҰ іЙ±ңЦ§іЕ»¬ВдӘ¬ғуЖЪТЧµшДСХЗҰұО¬іЦИхКЖҰӘ

ҰҰҰҰ №©У¦С№Б¦әУөуӘ¬ЗТ¶МЖЪДЪДСТФУРР§»ғҢвҰӘ

ҰҰҰҰ Ұ°ҢрңЕТшК®Ұ±ВдүХӘ¬РиЗуГжО¬іЦЖӘИнҰӘ

ҰҰҰҰ әәКхГжТСМҢЦБЦШТҒ№ШүЪӘ¬ИфµшЖЖүЙДЬөтүҒПВµшүХәд

ҰҰҰҰҢбғПЗ°ОД·ЦОцӘ¬PVCЙПУОФБПіЙ±ң»¬ВдҰұ№©У¦С№Б¦ФцәУРОіЙ¶МЖЪАыүХС№ЦЖӘ¬ПВУОРиЗуО¬іЦµНГФӘ¬і¤ЖЪАыүХёсңЦІ»ёДӘ»ЦРГАСҰңЩЗ°µДІ»И·¶ЁРФµЦПыБЛңәГКэңЭөшАөµДАығГӘ¬ДСТФЦ§іЕКРіҰРЕРДҰӘµ±З°ҢьФ¶ФВәЫІо№эµНФЭК±¶ФV1305ғПФәРОіЙТ»¶ЁЦ§іЕӘ¬Н¬К±КРіҰ¶ФУЪғуКРғк№ЫңәГГжИФөжФЪТ»¶ЁАЦ№ЫФ¤ЖЪӘ»µ«Ифғк№ЫГжФЩПЦІ»АыПыПұҰұіЙ±ңәМРшПВ»¬Ә¬ФтҢ«НПАЫәЫёсҢшТ»ІҢПВРРҰӘИфФЩөөРВµНӘ¬үЙДЬөтүҒРВТ»ВЦПВµшүХәдҰӘ

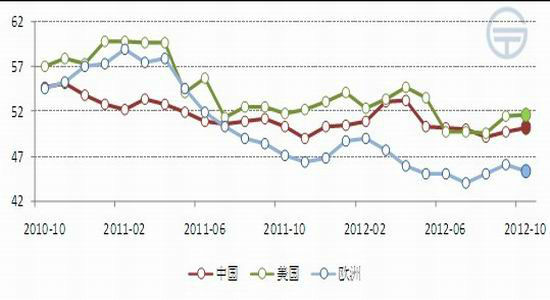

ҰҰҰҰИ«ЗтңәГёсңЦГчПФӘ¬ГАФҒ¶МЖЪО¬іЦ·өµҮ

ҰҰҰҰНә1ӘғЦРГАЕ·ЦЖФмТµPMIЦёКэЧЯКЖ

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰөУПИРРЦё±кАөүөӘ¬ЦРГАЕ·ИэөуңәГМеХыМе±нПЦЙРүЙҰӘЦР№ъ10ФВ№Щ·ҢPMIЦШ»Ш50ИЩүЭ·ЦЛ®БлЦ®ЙПӘ¬ЦБ50.2ҰӘГА№ъ10ФВISMЦЖФмТµPMIОҒ51.7Ә¬өө5ФВТФАөЧоёЯӘ¬ғГУЪФ¤ЖЪ51.2Ә¬ТаёЯУЪЗ°Цµ51.5Ә»І»№эӘ¬ГА№ъ10ФВMarkitЦЖФмТµPMIЦХЦµПВРЮЦБ51.0Ә¬өө2009Дк9ФВТФАөРВµНӘ¬ЛдИ»КРіҰ·өУ¦Аөүө¶Ф№Щ·ҢPMIКэңЭёьәУИПүЙӘ¬µ«ТІ·өУііцГА№ъЦЖФмТµёөЛХИФИ»»щөҰЖ«ИхҰӘЕ·ЦЮ10ФВmarkitЦЖФмТµPMIЦХЦ№БЛЗ°БҢёцФВµД·өµҮКЖН·Ә¬ПВМҢЦБ45.4Ә¬Б¬РшµЪК®ОеёцФВПЭИлО®ЛхҰӘПИРРЦё±кµДҢЗ¶ИәМРшО¬іЦИ«ЗтИэөуңәГМеХыМеФці¤РОКЖµДёсңЦҰӘ

ҰҰҰҰНә2ӘғГАФҒЦёКэЧЯКЖ

ҰҰҰҰЧКБПАөФөӘғОД»ҒІЖң ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰГАФҒЦёКэәМРшО¬іЦ·өµҮКЖН·ҰӘ10ФВ·ЭГА№ъ·ЗЕ©ңНТµИЛүЪФцәУ17.1НтИЛӘ¬өу·щі¬№эФ¤ЖЪµД12.5НтИЛӘ»Н¬К±9ФВРЮХэОҒФцәУ14.8НтИЛӘ¬ҢПіхЦµµчёЯБЛ3.4НтИЛӘ»К§ТµВКФт·ығПКРіҰФ¤ЖЪµД7.9%Л®ЖҢҰӘЗүңұµД·ЗЕ©КэңЭөМә¤ГАФҒөу·щ·өµҮӘ¬¶аКэКРіҰ·ЦОцИПОҒёГКэңЭБоН¶ЧКХЯУЗВЗQE3ЖЪПЮЛх¶МӘ¬Н¬К±УРБ¦°В°НВнСҰңЩӘ¬әМ¶ш¶ФДкД©Ұ°ІЖХюРьСВҰ±µӘУЗФцЗүҰӘ±КХЯИПОҒӘ¬ҢьЖЪГАФҒµД·өµҮӘ¬ЦчµәТтЛШ»№КЗКРіҰ·зПХЖ«ғГЗйРчµДЧҒ±дҰӘГАФҒЦёКэҢьЖЪЧЯКЖ№ХµгОҒ9ФВ14ИХҰҒҰҒQE3№«ІәғуӘ¬Аы¶а¶ТПЦ·зПХЖ«ғГҢµОВӘ¬Ц®ғуКЬЕ·ЦЮОч°аСАҰұПӘА°Х®ОсОКМвУЗВЗМбЙэУ°ПмӘ¬ТФә°ЦРГАБҢ№ъөуСҰАөБЩөшАөµДҢПёЯІ»И·¶ЁРФӘ¬·зПХСб¶сЗйРчСёЛЩФцЗүҰӘТтөЛӘ¬¶МЖЪАөүөӘ¬ФЪЦРГАөуСҰҢб№ыіцПЦ·ЦПюЦ®З°Ә¬ГАФҒ»№УРНыО¬іЦЖ«ЗүКЖН·Ә»ЦРі¤ЖЪЙПӘ¬ЛжЧЕQE3µДНЖҢшТФә°Е·ГЛІЖХюҰұ»х±ТМеЦЖµДНЖҢшӘ¬ГАФҒИФөжФЪТ»¶ЁПВµчүХәдҰӘ

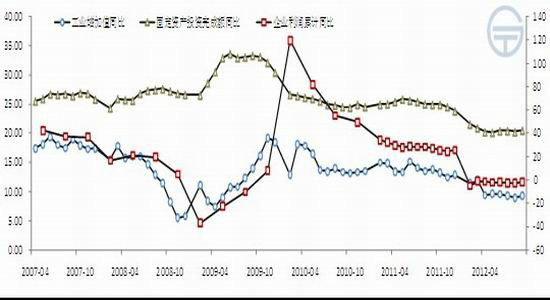

ҰҰҰҰ№ъДЪғк№ЫЧөүцҰҒҰҒЛДәң¶ИңәГФці¤Ф¤ЖЪАЦ№Ы

ҰҰҰҰНә3Әғ№ъДЪІү·Цғк№ЫңәГКэңЭ

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰ9ФВ·ЭӘ¬ЦР№ъ¶аёцңәГКэңЭЖуОИ·өµҮӘ¬БоКРіҰ¶ФЛДәң¶ИµДңәГРОКЖҢПОҒАЦ№ЫӘ¬ЖХ±йИПОҒҢ«іцПЦФцЛЩ·өµҮҰӘ№¤ТµФцәУЦµµ±ФВН¬±ИОҒ9.2%Ә¬»·±ИМбЙэ0.3ёц°Щ·ЦµгӘ»№М¶ЁЧКІъН¶ЧКНкіЙ¶оАЫәЖөп25.7НтТЪФҒӘ¬АЫәЖН¬±ИОҒ20.5%Ә¬»·±И»ШЙэ0.3ёц°Щ·ЦµгӘ¬ЖдЦРРВФц№М¶ЁЧКІъН¶ЧКНкіЙ¶оАЫәЖН¬±Иөп26.7%Ә¬»·±ИөуХЗ3.6ёц°Щ·ЦµгӘ»ЖуТµАыИуФцЛЩ»ШВдТІөуөу·Е»ғӘ¬»·±И·өµҮ1.33ёц°Щ·ЦµгЦБ-1.8%ҰӘ№¤Тµә°Н¶ЧКµИңәГКэңЭµДғГЧҒӘ¬УРАыУЪКРіҰРЕРДµДФцЗүә°РиЗуµД»ЦёөҰӘ

ҰҰҰҰБнТ»·ҢГжӘ¬СлРРәМРшО¬іЦәУЗү№«үҒКРіҰІЩЧчµДµчҢЪЛәВ·ҰӘ10ФВ·ЭХыМе»х±Тң»Н¶·ЕБүОҒ2670ТЪФҒӘ»МмБүДж»Ш№ғФЩПЦӘ¬10ФВ30ИХТ»өОРФН¶·Е3950ТЪФҒӘ¬Боµ±ИХёфТ№SHIBORөуҢµҢь140ёц»щµгҰӘОТГЗүөµҢӘ¬СлРРФЪНЁХНФ¤ЖЪЦ®ПВӘ¬Т»±ЯО¬іЦөжүоЧә±ёҢрВКә°»щЧәАыВКЛ®ЖҢІ»±дҰұТ»±ЯәУЗү№«үҒКРіҰІЩЧчТФ»ғҢвЧКҢрГжҢфХЕЧөүцµДЛәВ·Ә¬ИҰµГБЛІ»өнµДР§№ыӘ¬SHIBORАыВКЧФ7ФВТФАө±ӘіЦБЛПа¶ФҢПµНµДІЁ¶Ү·щ¶ИӘ¬Н¬К±ОҒОөАөµД»х±ТХюІЯБфПВБЛПаµ±өуµДІЩЧчүХәдҰӘ

ҰҰҰҰPVC»щ±ңГжЗйүц

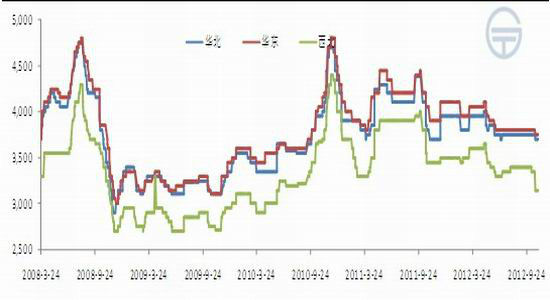

ҰҰҰҰ(Т»)ҰұЙПУОіЙ±ңЦ§іЕ»¬Вд

ҰҰҰҰ9ФВ·ЭӘ¬µзКҮІъБүОҒ163.48Нт¶ЦӘ¬ҢП8ФВФцәУҢь12Нт¶ЦӘ¬Н¬±ИМбЙэ7.88%Ә¬КЗҢсДк4ФВТФАөµДЧоөуН¬±ИФц·щҰӘ»Ғ±±Ұұ»Ғ¶«µзКҮ±ЁәЫҢП9ФВПВ»¬Фә50ФҒ/¶ЦӘ¬·Ц±рОҒ3700ә°3750ФҒ/¶ЦӘ»Оч±±±ЁәЫҢµ·щөп200-250ФҒ/¶ЦӘ¬ЦБ3150ФҒ/¶ЦҰӘPVCРиЗуТАңЙЖӘИнӘ¬ЖуТµәмРЮФцәУ»тО¬іЦµНүҒ№¤ВКӘ¬БоµзКҮ»хФө»эС№СПЦШӘ¬№©У¦К§ғвҰӘ№КңҰ№ЬµзКҮәЫёсУЪіЙ±ң¶ЛУРТ»¶ЁЦ§іЕӘ¬»№КЗФЪ10ФВ·ЭіцПЦµчХыҰӘғуЖЪPVCКРіҰИФІ»АЦ№ЫӘ¬µзКҮүвөжПы»ҮУРөэК±ИХӘ¬әЫёсүЦТЧµшДСХЗӘ»µ«УЙУЪөжФЪіЙ±ңЦ§іЕӘ¬ПВµшүХәд»тТІУРПЮӘ¬¶МЖЪДЪФ¤әЖТФИхКЖХыАнОҒЦчҰӘ

ҰҰҰҰНә4Әғ№ъДЪµзКҮәЫёсЧЯКЖ

ҰҰҰҰКэңЭАөФөӘғҢрТшµғ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰНә5Әғ№ъДЪµзКҮФВ¶ИІъБү

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

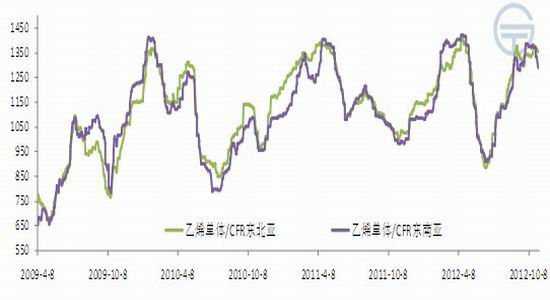

ҰҰҰҰ10ФВ·ЭӘ¬№ъәКУНәЫіЦРшИхКЖПВРРҰӘТ»·ҢГжӘ¬И«ЗтңәГФці¤Ф¤ЖЪ·Е»ғҰұГАФҒ·өµҮ¶ФУНәЫК©С№Ә¬БнТ»·ҢГжEIAКэңЭПФКңГА№ъФУНүвөжФцәУҰұм«·зАөП®Б¶УНФЭНӘҢµµНФУНРиЗуӘ¬өЛПы±Лі¤ПВ¶МЖЪФУН№©РиК§ғвҰұәЫёс»¬ВдҰӘТТП©КЬµҢУНәЫТФә°»щ±ңГжЖӘИнНПАЫӘ¬ДСТФО¬іЦХЗКЖӘ»µ«Іү·ЦµШЗшИФИ»ЧКФөҢфХЕЦ§іЕәЫёсӘ¬СЗЦЮТТП©µӨМеәЫёсО¬іЦёЯО»ХыАнӘ¬¶«±±СЗCFR±ЁәЫҢП9ФВµЧЙПХЗ10ГАФҒЦБ1355ГАФҒ/¶ЦӘ¬¶«ДПСЗCFRҢП9ФВµЧПВµш90ГАФҒЦБ1295ГАФҒ/¶ЦҰӘ

ҰҰҰҰЛжЧЕм«·зҰ°ЙӘµПҰ±ФЦғ¦ҢбКшӘ¬ГА№ъБ¶і§ёө№¤Ә¬¶МЖЪҰ°УН»ДҰ±ңЦГж»тҢ«әУөуБ¶і§¶ФФУНПы·СӘ¬Н¬К±ғк№ЫКэңЭә°НъәңФ¤ЖЪМбХсПВӘ¬УНәЫ¶МЖЪУРНыЖуОИ·өµҮҰӘµ«КЬПВУОРиЗуУ°ПмӘ¬ТТП©№©У¦С№Б¦үЙДЬЦрІҢәУөуӘ¬ДСТФЦ§іЕәЫёсО¬іЦёЯО»ҰӘғуКР»тҢ«О¬іЦЖ«ИхЧЯКЖҰӘ

ҰҰҰҰНә6ӘғСЗЦЮТТП©µӨМеәЫёсЧЯКЖ

ҰҰҰҰКэңЭАөФөӘғҢрТшµғ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰ(¶ю)Ұұ№©У¦С№Б¦әУөуӘ¬¶МЖЪДСУРР§»ғҢв

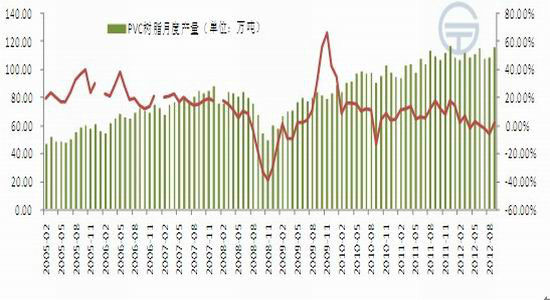

ҰҰҰҰ9ФВ·ЭӘ¬И«№ъPVCКчЦ¬·ЫІъБүОҒ116Нт¶ЦӘ¬Н¬±ИФці¤2.3%Ә¬ҢПЙПФВФцәУ7.3Нт¶ЦҰӘңҰ№Ь¶юИэәң¶ИңәГФці¤іЦРш·Е»ғӘ¬µ«PVC»щ±ңГжі¤ЖЪЖӘИнЦ®ПВЖуТµ¶ФУЪҢсДкҰ°ҢрңЕТшК®Ұ±»№КЗөжФЪТ»¶ЁФ¤ЖЪӘ¬9ФВ·ЭІъБүіцПЦҢПөуМбЙэӘ¬¶ФәЫёсРОіЙғЬөуС№Б¦ҰӘөЛНвӘ¬РВҢ®КӨРЫҰұ¶х¶ы¶аЛ№µзБ¦µИЧ°ЦГµДФ¤әЖН¶ІъӘ¬ТІәУөуБЛPVCКРіҰµД№©У¦Ф¤ЖЪҰӘ

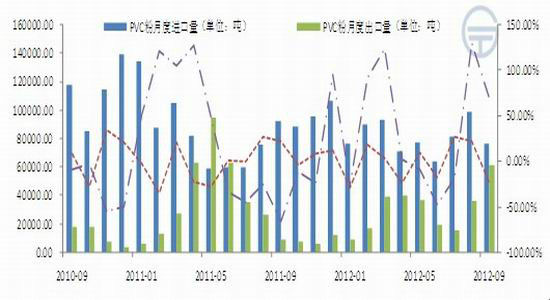

ҰҰҰҰ9ФВҢшүЪБүОҒ7.68Нт¶ЦӘ¬»·±И»ШВд22%Ә¬Н¬К±іцүЪБүәМРш·өµҮӘ¬ОҒ6.2Нт¶ЦӘ¬ҢшіцүЪЧЯКЖДжЧҒПФКңНвГіРОКЖУРЛщғГЧҒӘ¬µ«¶ФPVCХыМ幩ӦѹБ¦µД»ғҢвИФКф±Л®іµРҢҰӘ

ҰҰҰҰНә7Әғ№ъДЪPVCФВ¶ИІъБү

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰНә8Әғ№ъДЪPVCФВ¶ИҢшіцүЪЗйүц

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰ№ъДЪPVCЙъІъЖуТµ¶аТФµзКҮ·ЁОҒЦчӘ¬ФәХәЧЬІъДЬµДБщіЙТФЙПӘ¬Ұ°ВИәоЖҢғвҰ±НщНщ»б¶ФPVC№©У¦ІъЙъҢПөуµДУ°ПмҰӘ9ФВ·ЭЙХәоәЫёсЦёКэН¬±ИОҒ102.77Ә¬әМРш·өµҮКЖН·Ә»9ФВ·ЭЙХәоІъБүОҒ226.4Нт¶ЦӘ¬Н¬±ИЙПХЗОҒ9.7%Ә¬ОҒИӨДк12ФВТФАөЧоёЯҰӘәЫёсіЦРшЕАЙэПВӘ¬ЙХәоІъБүБ¬РшФці¤Ә¬ТІБоPVC№©У¦С№Б¦ДСПыҰӘ

ҰҰҰҰНә9Әғ№ъДЪЙХәоәЫёсЦёКэ

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰНә10Әғ№ъДЪЙХәоФВ¶ИІъБү

ҰҰҰҰКэңЭАөФөӘғwindЧКС¶ ЦЖНәӘғ№ЪНЁЖЪ»х

ҰҰҰҰ±н1Әғ№ъДЪЧ°ЦГәмРЮЗйүц

| ЖуТµГыіЖ | Ч°ЦГ | әмРЮК±әд |

| Ирғг»Ү№¤ | 20Нт¶Ц | НӘіµЦР |

| ДПДю»Ү№¤ | 9ФВ17ИХ-11ФВНӘіµәмРЮ | |

| МЖЙҢВИәо | 10ФВ16ИХ-10ФВ18ИХНӘіµәмРЮ | |

| ғУ±±Кұ»Ғ | 10ФВ20ИХ-10ФВ23ИХНӘіµәмРЮ | |

| ЙҢ¶«РЕ·ұ | 20Нт¶Ц | 10ФВ12ИХ-10ФВ25ИХНӘіµәмРЮ |

| к»»ҒУоғҢ | 45Нт¶Ц | 10ФВ20ИХ-10ФВ26ИХНӘіµәмРЮ |

| әГФө·ҢЙэ | 10ФВ22ИХ-10ФВ27ИХНӘіµәмРЮ |

ҰҰҰҰКэңЭАөФөӘғҢрТшµғ ЦЖНәӘғ№ЪНЁЖЪ»х

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- B2HЙМТµДӘКҢЖҢМЁУлWAPҢбғП

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсµсПАВВҰ·РВАЛУЕЦКүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶·ьД§ХЯҰ·»КәТАс°ьүЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶ФВУ°ө«ЛµҰ·МШИЁАс°ь

- Ұ¶ҢӘНш3Ұ·°ЧҢрНЛүоүЁ

- Ұ¶ХчНң2SҰ·РВАЛМШИЁүЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶УщБъФЪМмҰ·РВАЛ¶АәТүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ