»ЄБЄЖЪ»хЈєївґжІ»Ѕµ ЧШйµУНЖЪјЫДСХЗ

ЎЎЎЎµЪТ»Ії·ЦЈєЅьЖЪРРЗй»Ш№Л

ЎЎЎЎЧФ9ФВіхГА№ъ50ДкґуєµМвІДіґЧчЅбКшєуЈ¬Е©ІъЖ·ЦРµДГчРЗЖ·ЦЦѕ№ґУКРіЎ№ШЧўµД¶№ЖЙЧЄµЅБЛІ»М«±»ИЛЧўТвµДЧШйµУНЎЈЖдББµгІ»ФЪґу·щЙПХЗЈ¬¶шФЪУЪ±©µшЎЈУИЖдКЗЅьФВєПФјP1301µш·щЧоЙоЎЈЖдґУ9ФВ4ИХµД8352ЧоёЯµг·ЙБчЦ±ПВЦБ10ФВ15ИХµД6754µНµгЈ¬¶М¶М25ёцЅ»ТЧИХµш·щёЯґпЅь20%ЈЎХэµ±Н¶ЧКХЯИПОЄЖЪјЫµЅµЧЈ¬·Ч·ЧЅшіЎЗА·ґµЇЦ®јКЈ¬10ФВ25ИХЖрЧШйµУНЖЪјЫФЩґО±©µшЈ¬ІўґґіцРВµНЎЈµҐ±ЯµДїмЛЩПВµшІ»ЅцК№їХН·Ч¬µГІ§ВъЕиВъЈ¬ТІК№µГЗ°ЖЪТтОЄ¶№ЧШјЫІоґґАъК·ёЯО»¶шИліЎЧц¶аЧШйµУНЧцїХ¶№УНµДМЧАыН¶ЧКХЯіцПЦТвПлІ»µЅµДїчЛ𣬶№УНУлЧШйµУНјЫІоФЩґОАґуЎЈДїЗ°ЧШйµУНµДПВµшЗчКЖЙРОЮµфН·јЈПуЈ¬ѕїѕ№КЗКІГґФТтµјЦВЧШйµУНЖЪјЫИзґЛеоИхЈїЎЎЎЎ

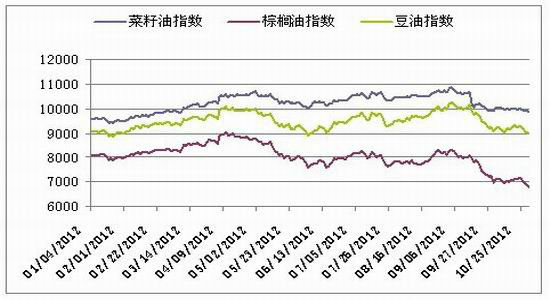

ЎЎЎЎНјТ»Јє2012ДкИэґуУНЦ¬ЖЪјЫЦёКэЧЯКЖНј

ЎЎЎЎµЪ¶юІї·ЦЈє№©РиГ¬¶Ь·ЦОц

ЎЎЎЎЖЪ»хјЫёсµДґу·щІЁ¶ЇПФИ»У빩РиТтЛШГЬІ»їЙ·ЦЈ¬ЧШйµУНТІІ»АэНвЎЈДЗГґФЪЦЪ¶аµД№©РиГ¬¶ЬЦРЈ¬ЅьЖЪУ°ПмЧШйµУНјЫёсЧЯКЖЧоЦчТЄµДµДТтЛШКЗКІГґДШЈїОТГЗИПОЄЅьЖЪУ°ПмЧШйµУНЖЪ»хјЫёсґуµшЧоЦчТЄµДТтЛШКЗЧШйµУНївґжґуФцµДЅб№ыЎЈ

ЎЎЎЎТ»ЎЈївґжЛ®ЖЅµДёЯµН·ґУіБЛЧШйµУН№©РиГ¬¶ЬµДјвИсРФ

ЎЎЎЎ1.КАЅзЧШЧШйµУНЦчІъ№ъївґжС№Б¦ґуФц

ЎЎЎЎЅсДкПВ°лДкЈ¬ВнАґОчСЗЧШйµУНївґжН»И»ґу·щФцјУЎЈБщФВ·ЭївґжОЄ170Нт¶ЦЈ¬¶шЖЯФВ·ЭѕНГНФцµЅБЛ200Нт¶ЦЈ¬°ЛФВ·ЭґпµЅБЛ212Нт¶ЦµДёЯО»Ј¬¶ш9ФВµЧёГ№ъЧШУНївґжёьКЗґпµЅБЛ248Нт¶ЦµДАъК·ЧоёЯЛ®ЖЅЈ¬ЅПЙПФВФцјУ17.43%Ј¬Н¬±ИФці¤16.29%Ј¬КЗЅьК®ДкАґµДЧоёЯµгЎЈ

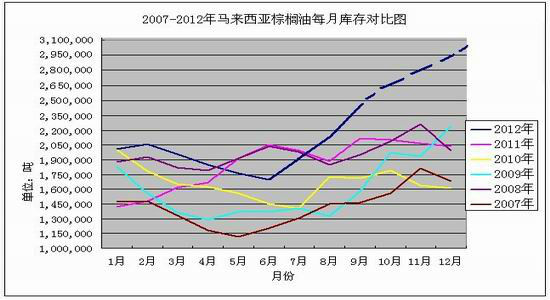

ЎЎЎЎНј¶юЈєВнАґОчСЗЧШйµУНѕЦ(MPOB)№«ІјµДЧШйµУНївґжКэѕЭ

ЎЎЎЎС©ЙПјУЛЄµДКЗЈ¬№ъНвЦЄГы·ЦОцК¦Dorab MistryЅьИХФЪГПВтѕЩРРµДРРТµ»бТйЙП±нКѕЈ¬ЧчОЄИ«ЗтµЪ¶юґуЧШйµУНЙъІъ№ъµДВнАґОчСЗЈ¬µЅГчДкТ»ФВіхЧШйµУНївґжїЙДЬФцЦБ300Нт¶ЦЎЈ

ЎЎЎЎ¶шЧчОЄИ«ЗтµЪТ»ґуЧШйµУНЦчІъ№ъµДУЎ¶ИДбОчСЗ№ъДЪЧШйµУНївґжН¬СщґҐј°АъК·ёЯО»ЎЈёщѕЭЎ¶УНКАЅзЎ·КэѕЭПФКѕЈ¬ЅьјёёцФВУЎ¶ИДбОчСЗ№ъДЪЧШйµУНївґжТСѕЕКЙэЦБ250Нт¶ЦЈ¬ХвГчПФёЯУЪНщДкХэіЈЛ®ЖЅµД150ЎЄ200Нт¶ЦЛ®ЖЅЈ¬¶шёьУРЧЁТµИЛКїИПОЄЈ¬ФЪ№эИҐµДјёДкДЪУЎДб№ъДЪЧШйµУНКµјКївґжТ»Ц±ФЪ350ЎЄ400Нт¶ЦЕЗ»ІЈ¬ХвґуґуёЯУЪКРіЎИПОЄµДФ¤ЖЪЎЈ¶ш№ыХжИзґЛЈ¬ДЗГґВнАґОчСЗєНУЎ¶ИДбОчСЗХвБЅґуЦчІъ№ъЧЬµДЧШйµУНївґжБїёЯґп680Нт¶ЦТФЙПЈ¬¶шИз№ы°ґХХБЅ№ъФВЖЅѕщіцїЪ300Нт¶ЦАґјЖЛгЈ¬ДЗГґЅ«КЗ2ёцФВТФЙПµДѕ»іцїЪБїЈ¬КфАъК·є±јыЎЈ

ЎЎЎЎ2.№ъДЪЧШУНПы·СµјѕАґБЩЈ¬ївґжТАИ»ѕУёЯДСПВ

ЎЎЎЎЧФ2011Дк12ФВТФАґЈ¬№ъДЪЧШйµУНЧЬївґжТтЅшїЪБїґу¶шіцПЦј±ѕзЕКЙэЈ¬ФЪ6ФВ·ЭґпµЅґґјНВјµД95Нт¶ЦАъК·ёЯО»єуїЄКј»єВэ»ШВдЎЈµ«УлЗ°јёДкПа±ИЈ¬ёчЦчТЄёЫїЪµДЧШйµУНївґжИФТ»Ц±ґ¦УЪАъК·Н¬ЖЪµДёЯО»Л®ЖЅЈ¬ЅШЦБ10ФВ25ИХЈ¬ИФОЄ70Нт¶ЦЧуУТЎЈ

ЎЎЎЎЛдИ»ЅшИл10ФВ·ЭЦ®єуЈ¬ТтМмЖшЅҐАдЈ¬ОТ№ъЧШйµУНПы·СЦрЅҐЅшИлµјѕЈ¬µ«ЅьЖЪТтВнЕМГ«ЧШУНјЫёсІ»¶ППВµшЈ¬№ъДЪНвЧШйµУНµ№№Т·щ¶ИГчПФКХХЈ¬ЅшїЪЧШйµУНіцПЦУЇАыЈ¬ЦВЅьЖЪЧШйµУНЅшїЪЅш¶ИУРЛщјУїмЎЈёщѕЭјаІвЈ¬9ФВ·ЭЧФВнАґОчСЗЧ°ФЛЧШйµУНКэБїЅУЅь33Нт¶ЦЈ¬КЗЅсДкТФАґФВ¶ИЧ°ФЛБїµДЧоёЯЛ®ЖЅЎЈґ¬ЖЪФ¤±ЁКэѕЭПФКѕЈ¬9-10ФВ·ЭОТ№ъФВѕщµЅ»хµДЧШйµУНКэБїЅУЅь50Нт¶ЦЎЈОґАґОТ№ъµЅ»хµДЧШйµУНКэБїФ¤јЖФцјУЈ¬¶шПы·Сґ¦УЪјѕЅЪРФµјѕЈ¬ёЫїЪЧШйµУНївґжЅшТ»ІЅЙПЙэµДїЙДЬРФѕНёьґуТ»Р©ЎЈ

ЎЎЎЎ±нТ»

ЎЎЎЎёщѕЭ№ъДЪУНЦ¬Пы·СП°№ЯАґїґЈ¬ЛжЧЕЖшОВµДЅµµНЈ¬№ъДЪµЪЛДјѕ¶ИУНЦ¬Пы·СЦчТЄ»№КЗјЇЦРФЪ¶№УНєНІЛУНЈ¬¶шЧШйµУНУЙУЪИЫµг№ШПµЈ¬µЪЛДјѕ¶ИІўІ»КЗ№ъДЪЧШйµУНПы·СµДЦчТЄјѕЅЪЈ¬јУЙПєуЖЪ№ъґўЕЧґўµИТтЛШУ°ПмЈ¬Ф¤јЖ№ъДЪЧШйµУНПы·СХыМеТАИ»Па¶ФµНГФЈ¬ївґжИФЅ«О¬іЦёЯО»ЎЈЧЫєПАґїґЈ¬єуЖЪОТ№ъЧШйµУНИҐївґж»ЇµАВ·ТАИ»Вюі¤ЎЈ

ЎЎЎЎ¶юЎЈївґжЛ®ЖЅµДёЯЖуКµјКЙПКЗЧШйµУН№©ґуУЪЗуГ¬¶ЬµДѕЯМеМеПЦ

ЎЎЎЎФміЙЧШйµУНївґжѕзФцµДЦчТЄФТт»№КЗУ¦ёГґУ№©РиБЅ·ЅГжЅшРР·ЦОцЎЈ

ЎЎЎЎ±н¶ю ГА№ъЕ©ТµІїИ«ЗтЧШйµУН№©Ри±Ёёж(µҐО»Јє°ЩНт¶Ц)

| Дк¶И | ЖЪіхївґж | ІъБї | ЅшїЪБї | іцїЪБї | ЧЬ№©У¦Бї | ЧЬПы·СБї | ЖЪД©ївґж |

| 2010/11 | 5.35 | 47.92 | 35.88 | 36.76 | 89.15 | 46.91 | 5.48 |

| 2011/12 | 5.48 | 50.2 | 38 | 38.6 | 93.68 | 49.09 | 5.99 |

| 2012/13 | 5.99 | 52.33 | 39.58 | 40.36 | 97.9 | 51.69 | 5.85 |

ЎЎЎЎКэѕЭАґФґЈєWind ёьРВК±јдЈє2012Дк10ФВ12ИХ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ