ЮїВПЦкЛѕЃКЙЉашбЙСІДцдк СЌЫмЛђе№ЕДЦЋШѕ(2)

ЁЁЁЁ2ЁЂввЯЉЪаГЁЯрЖдМсЭІ

ЁЁЁЁДгбЧжоввЯЉМлИёПДЃЌгЩгкзАжУМьаоЙЉИјВЛзуЃЌ8дТЗнМлИёвЛТЗзпИпЃЌНгНќРњЪЗМлИёИпЮЛЃЌЖј9дТЗнГіЯжЛиТфЃЌ10дТЗнЯрЖдМсЭІЃЌаЁЗљЯТааЃЌЖјећЬхЕјЗљВЛДѓЃЌЯрЖдМсЭІЁЃНижЙ10дТ30ШеЃЌЖЋББбЧввЯЉМлИё1355УРдЊ/ЖжНЯЩЯдТЕзЛЗБШЩЯеЧ1%ЃЌЖЋФЯбЧввЯЉ1295УРдЊ/ЖжЛЗБШЯТНЕ6%ЃЌШ§МОЖШбЧжоЧјгђФкзАжУМьаоНЯЮЊМЏжаЃЌ9дТЯТбЎЫцзХжаЩГ/ЬьСЊ/ЬЈЭхЬЈЫмЕШзАжУТНајжиЦєКѓЃЌЙЉгІЕЃгЧж№ВНЛКНтЃЌВЂЧвДгввЯЉРњЪЗМлИёРДПДЃЌ1400УРдЊЪЧРњЪЗИпЕуЃЌУПФъДЅМАИпЮЛКѓЖМгаЙпадЛиЙщЬЌЪЦЃЌКѓЦкМлИёНјвЛВНЛиТфИХТЪНЯДѓЁЃ

ЁЁЁЁДгЙњФкввЯЉВњФмПДЃЌ9дТЗнЙњФкввЯЉВњСП111.0ЭђЖжЃЌЭЌБШдіГЄ3.6%ЃЌДгЧїЪЦПДЃЌНёФъЧААыФъВњСПвЛжБДІгкЛиТфЬЌЪЦЃЌ7дТЗнЩдгаЦѓЮШЃЌЖј8ЁЂ9дТЗндйЖШЛиТфЃЌЕЋВњСПЙЉИјЯрЖдНЯЩйЃЌдквЛЖЈГЬЖШЩЯЫЕУїСЫЯТгЮашЧѓЕФВЛзуЁЃ

ЁЁЁЁЭМ-6 ввЯЉдТЖШВњСПЭГМЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКWINDЁЂЮїВПЦкЛѕ

ЁЁЁЁ3ЁЂГЇМвЮоФЮЕїМл ЯжЛѕЪаГЁИњЕј

ЁЁЁЁ10дТЗнвдРДЃЌгЩгкдгЭМлИёГжајзпЕЭЃЌЫфШЛЩЯгЮЪЏФдгЭЁЂввЯЉМлИёЕјЗљНЯаЁЃЌЕЋгЩгкЦЃШэЕФЯТгЮашЧѓЃЌЪЏЛЏГЇМвВЛЕУВЛТНајЕїЕЭГіГЇМлИёЃЌГіГЇОљМлгЩ9дТЗнЕФ11000дЊЕН10дТЗнЕФ10500дЊЃЌгШЦфЪЧЦкЛѕМлИёЯТЕјНЯПьЃЌЦкЯжМлВюНјвЛВНРЉДѓЃЌГЇМвЕїМлбЙСІвРШЛДцдкЁЃДгЯжЛѕЪаГЁПДЃЌГіГЇМлгыЯжЛѕМлИёБЃГжИпЖШЯрЙиадЃЌЯжЛѕМлИёИњЫцГіГЇМлЭЌбљЛиТфЃЌгЩгкЯТгЮашЧѓГжајЧхЕЃЌЪаГЁГЩНЛНЯЩйЃЌФПЧАЯТгЮЙЄГЇ/жаМфЩЬаФЬЌВЛвЛЃЌЪаГЁаФЬЌЙлЭћЃЌГЩНЛЦеБщВЛМбЃЌЖрЪ§УГвзЩЬЖдКѓЪаПДЗЈЦЋгкБЏЙлЃЌШыЪаВйзїНїЩїЮЊжїЁЃ

ЁЁЁЁЭМ-7 ЫмСЯГіГЇМлгыЦкЛѕжИЪ§МлИёЖдБШ

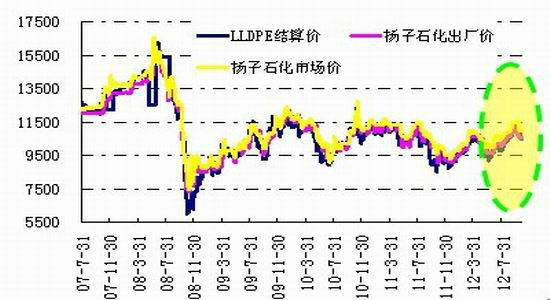

ЁЁЁЁЭМ-8 LLDPEЦкЯжМлИёЖдБШ

ЁЁЁЁЪ§ОнРДдДЃКЮїВПЦкЛѕ

ЁЁЁЁ4ЁЂPEГЩБОЗжЮі

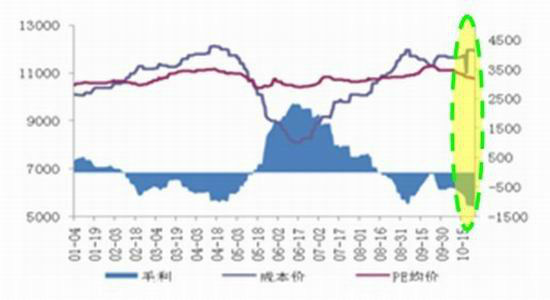

ЁЁЁЁЫфШЛ10дТЗндгЭДѓЗљЯТНЕЃЌЕЋШддк85УРдЊ/ЭАЩЯЗНЃЌЭЌЪБЪЏФдгЭЁЂввЯЉЕЅЬхМлИёЛиТфЗљЖШНЯаЁЃЌЖјЙњФкЪаГЁашЧѓЕЭУдЃЌЙњФкЪЏЛЏТНајНЕМлЃЌЯжЛѕМлСЌајзпЕЭЃЌЦѓвЕГЩБОвРОЩНЯИпЃЌПїЫ№ЖюЖШНјвЛВНдіДѓЃЌФПЧАОКЫЫуЦѓвЕРэТлПїЫ№жЕдк1100дЊ/ЖжзѓгвЁЃЦфНЯИпЕФПїЫ№ЖюЖШвдМАВЛЖЯРЉДѓЕФЦкЯжМлВюПЩФмжњГЄЪЏЛЏГЇМвЭІМлЕФОіаФЃЌКѓЪаПЩФмЯожЦСЌЫмЦкМлЕФЯТЕјЫйЖШЁЃ

ЁЁЁЁЭМ-9 2012ФъPEГЩБОЗжЮі

ЁЁЁЁЪ§ОнРДдДЃКWINDЁЂЮїВПЦкЛѕ

ЁЁЁЁШ§ЁЂ ЙњФкЙЉЧѓЗжЮі

ЁЁЁЁБэ1 ЙњФкPEЙЉгІБфЛЏБэ(ЭђЖж)

| 12дТ2Ше | 12дТ3Ше | 12дТ4Ше | 12дТ5Ше | 12дТ6Ше | 12дТ7Ше | 12дТ8Ше | 12дТ9Ше | |

| ЙњФкВњСП | 80.1 | 81.3 | 81 | 82.9 | 78.4 | 81.3 | 80.6 | 78.2 |

| НјПкСП | 71.99 | 62.61 | 52.14 | 58.01 | 58.35 | 68.1 | 81.72 | 78.17 |

| ГіПкСП | 2.32 | 4.22 | 3.71 | 2.88 | 2.19 | 1.99 | 2.01 | 2.27 |

| БэЙлЯћЗбСП | 149.77 | 139.69 | 129.43 | 138.03 | 134.55 | 147.42 | 160.31 | 154.1 |

| Ъ§ОнРДдДЃКWINDЁЂЮїВПЦкЛѕ | ||||||||

ЁЁЁЁ1ЁЂЙњФкЙЉИјаЁЗљЯТНЕ

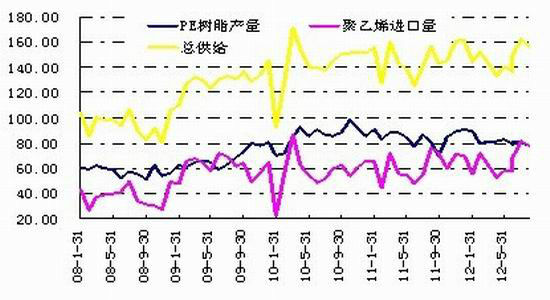

ЁЁЁЁДгЙЉИјЖЫПДЃЌНёФъЧААыФъPEећЬхЙВМЦГЪЕнМѕЬЌЪЦЃЌгЩгкЙњФкОМУИДЫеЗХЛКЃЌЙњФкPEВњСПж№ВНМѕЩйЃЌЕЋ7дТЗнвдРДЃЌВњСПж№ВНдіМгЃЌ8дТЗнДяЕНФъФкИпЕуЃЌЖј9дТЗнаЁЗљЯТНЕЃЌЕЋШдДІгкЯрЖдИпЮЛЁЃжаЙњКЃЙизюаТЙЋВМЪ§ОнЯдЪОЃЌ2012Фъ9дТЗнЙњФкPEВњСПЮЊ78.20ЭђЖжЃЌ НЯШЅФъЭЌЦк(70.2ЭђЖж)діМг8ЭђЖжЃЌдіЗљЮЊ11.4%ЃЛ1-9дТРлМЦВњСПЮЊ733ЭђЖжЃЌНЯ2011Фъ(749.3ЭђЖж)МѕЩй16.3ЭђЖжЃЌНЕЗљЮЊ2.18%ЃЛ9дТPEзмНјПк78.17ЭђЖжЃЌЛЗБШЩЯдТ(81.72)МѕЩй3.55ЭђЖжЃЌНЕЗљ4.34%ЃЌЭЌБШ2011Фъ(72.27)діМг5.9ЭђЖжЃЌдіЗљ8.14%ЁЃ1-9дТPEРлМЦНјПкзмСП586.67ЭђЖжЃЌЯрБШШЅФъ(542.49ЭђЖж)діМг44.18ЭђЖжЃЌдіЗљ8.14%ЃЛ9дТPEзмГіПк2.27ЭђЖжЃЌЛЗБШдіМг0.26ЭђЖжЃЌдіЗљ12.93%ЃЌЭЌБШШЅФъ(2.01ЭђЖж)діГЄ10%ЁЃгЩгк9дТДІгкХЉФЄЯћЗбЭњМОЃЌВЂЧв9дТЗнзАжУМьаоНЯЖрЃЌЪаГЁЙЉИјгаЫљМѕЩйЁЃ

ЁЁЁЁЭМ-6 PEЪаГЁЙЉИјЧщПіЭГМЦ

ЁЁЁЁЪ§ОнРДдДЃКWINDЁЂЮїВПЦкЛѕ

ЁЁЁЁ2ЁЂМьаоЁЂаТдіВњФмЧщПі

ЁЁЁЁДгзАжУМьаоМАЭЖВњЧщПіПДЃЌЧАЦкМьаозАжУВПЗжбЁдёдк11дТЗнПЊГЕЃЌКѓајМьаоВњФмВЛЖрЃЌЩёЛЊАќЭЗ30ЭђЖжШЋУмЖШзАжУ10дТ8ШеЭЃГЕМьао20-25ЬьЃЌМЦЛЎ10дТЕз11дТГѕПЊГЕЃЌЧАЦкХХВњ8007ЁЃЩђбєЛЏЙЄ10ЭђЖжЯпад10дТ22ШеЦ№Мьао30ЬьЃЌдЄМЦ11дТЯТбЎПЊГЕЁЃЩЯКЃЪЏЛЏ2PEзАжУ15ШеЦ№ЭЃГЕМьаоЃЌМЦЛЎ11дТ17ШеПЊГЕЃЌ1PEзАжУМЦЛЎ11дТ9Ше-12дТ3ШеМьао25ЬьЁЃЩЯКЃН№ЗЦЕЭбЙзАжУМЦЛЎ11дТжабЎМьао10ЬьЁЃ

ЁЁЁЁаТдізАжУЃЌДѓЧьаТді55ЭђЖжШЋУмЖШзАжУПЊГЕЃЌвдВњ7042/8320/8007ЮЊжїЁЃИЇЫГЪЏЛЏ2102ФъаТдіPEВњФмЮЊ35ЭђЖжЕЭбЙзАжУМА45ЭђЖжЯпадзАжУЃЌвбОПЊГЕЁЃ

ЁЁЁЁБэ2 ЙњФкЦѓвЕзАжУМьао/ЭЖВњМЦЛЎ(ЭђЖж/Фъ)

| ЦѓвЕУћГЦ | ЦЗжж | ФъВњФмЃЈЭђЖжЃЉ | ЩњВњЧщПі |

| ЩёЛЊАќЭЗ | ШЋУмЖШ | 30 | 10дТ8ШеПЊЪММьао20-25Ьь |

| жаЩГЬьНђ

ЩЯКЃШќПЦ |

Япад/ЕЭбЙ | 60 |

10дТ15ШеЙЪеЯЭЃГЕЃЌ10дТ25ШеПЊЦє 10дТ11ШеЦ№МьаоЃЌ10дТ24ШеПЊЦє |

| ЕЭбЙ | 30 | ||

|

ЩђбєЛЏЙЄ |

Япад | 30 | 10дТ11ШеЦ№МьаоЃЌ10дТ18ШеПЊЦє

10дТ22ШеМьаоЦ№30Ьь |

| Япад | 10 | ||

| ИЇЫГЪЏЛЏ | ЕЭбЙ/Япад | 80 | ЪдГЕЃЌЮДПЊЦє |

| ЩЯКЃЪЏЛЏ | 1PE | 45 | 11дТ9Ше-12дТ3ШеМЦЛЎМьао25Ьь |

| 2PE | 45 | 10дТ15ШеЦ№ЭЃГЕЃЌ11дТ17ШеПЊЦє | |

| РМжнЪЏЛЏ | ИпбЙ | 20 | 10дТ23ШеЙЪеЯЭЃГЕ |

| ЖРЩНзгЪЏЛЏ | ЕЭбЙ | 30 | 10дТ23ШеЙЪеЯЭЃГЕ |

| ДѓЧьЪЏЛЏ | ЕЭбЙABЫЋЯп | 55 | аТдіВњФм |

| ИЇЫГЪЏЛЏ | 8320/7042/7260/8920 | 45 | аТдіВњФм |

| Ъ§ОнРДдДЃКН№вјЕКЁЂЮїВПЦкЛѕ | |||

ЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЕёЯРТТЁЗаТРЫгХжЪПЈ

- ЁЖЬЙПЫЪРНчЁЗБЃМвЮРЙњПЈ

- ЁЖЗќФЇепЁЗВЛЩОЕЕВтЪдТы

- ЁЖОХвѕецОЁЗЙЋВтРёАќ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖНЃЭј3ЁЗзъЪЏЭЫПюПЈ

- ЁЖеїЭО2SЁЗаТРЫЬиШЈПЈ

- ЁЖNBA2KOLЁЗаТРЫЬиШЈПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖгљСњдкЬьЁЗаТРЫЖРМвПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ