西部期货:供需压力存在 连塑或震荡偏弱

报告要点:

原油后期仍以弱势震荡为主。地缘政治多元化以及政策提振是原油前期突破阻力的主要因素,基金净多持仓进一步提振原油价格,而全球经济疲软打压原油需求,并且随着夏季消费高峰结束,原油库存仍将限制上方空间,并且地缘政治后期支撑作用或将缓和,所以原油中期压力或将逐步凸显。

产业链成本相对较高,企业亏损较大。虽然原油价格回落较多,但乙烯、石脑油回落幅度较小,加之厂家下调价格,企业亏损额在1000元/吨以上,后期厂家挺价意愿较强,限制连塑跌幅。但石脑油、乙烯价格后期回落压力或将凸显,对连塑的成本支撑作用或将弱化。

连塑库存增加 供给压力显现。对连塑来说,在全球经济复苏疲软,连塑整体库存水平较低,但短期环比增加,并且11月份产能将集中释放,供给压力显现,下游需求不足,连塑后期震荡偏弱概率较大。

宏观经济仍然疲弱。欧洲经济或将继续衰退,美国经济复苏面临挑战,虽然国内部分数据较好,但实体经济较差,市场信心不足,在如此背景下市场对石油需求增长前景的担忧非常显著,也降低了化工市场的需求。

连塑成本支撑或逐步弱化,供需面偏空,后期偏空概率较大,但目前期现价差扩大,企业亏损严重,厂家挺价意愿或加强,加之各国宽松政策下对经济的刺激等将限制连塑下跌的速度和幅度,所以连塑中期依旧偏弱,但下行之路或震荡反复,不会非常流畅。

在原油持续回落下,连塑10月份震荡偏弱,尤其是10月29日连塑主力破位下挫,接近跌停,随后小幅反弹,但弱势形态已经形成,后期在疲软的经济背景下,原油弱势震荡,乙烯有回调压力,出厂价格有望下调,连塑成本支撑进一步弱化,在下游需求不振的背景下,后期弱势行情仍将延续。

第一部分 影响因素分析

一、 原油持续下挫 后期或弱势震荡

原油近一个月以来一直延续震荡下行态势,尤其10月下旬,连续三天报收长阴线,跌幅较大,直接下破至95美元附近,对全球经济复苏的担忧是原油持续下挫的主要因素,基金净多减持进一步打压原油价格,虽然地缘政治短期仍存在,但仅仅限制原油下跌速度,目前85美元附近或有反复,对趋势不构成威胁,所以原油后期或将弱势震荡。

(1)各机构陆续下调原油后市需求。在近期公布的报告中,EIA将2012年全球原油需求增长预估下调450万桶,至7900万桶/日,且下调明年需求增长预估800万桶,至9200万桶/日;将2013年全球石油需求预估下调至9001万桶/日,之前预估为9009.5万桶/日。石油输出国组织表示目前原油供给充足的状况将维持到2012年。同时,还削减了2013年全球石油需求预估,将明年全球石油需求增幅下调3万桶,至7800万桶/天。在OPEC方面,虽然OPEC剩余产能有所下滑,但沙特和伊拉克原油产量不断增加。据国际能源署预测,到2017年之前,OPEC组织只需要每天生产3100万桶原油就可以满足全球市场的需求,远低于目前的需求量。

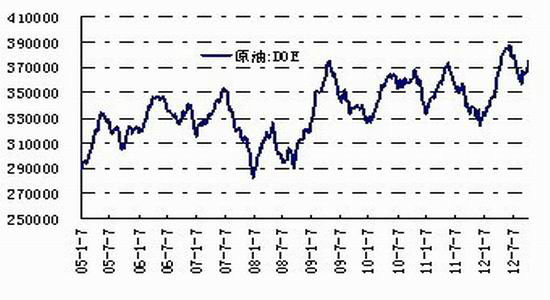

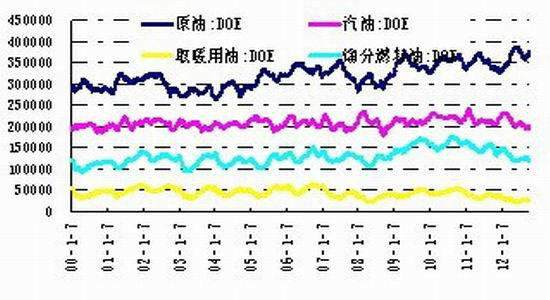

(2)原油库存高企或成为后市主要压力。从下图可以看出,原油库存在8月份回落后,9月份逐步增加,进入10月份夏季消费高峰将逐步淡化,库存进一步增加,尤其10月19日当周,原油库存大幅增加589.6万桶,远高于预期的120万桶。近期美国很多炼厂进入检修期,加之10月飓风加剧,多数炼厂停工,库存压力进一步明显,随着原油需求压力不断增加,后期库存有望进一步扩大,原油库存或将成为后期的主要压力。各国经济尤其是中国经济的复苏程度关系着原油需求,库存压力后期不容忽视。

图-1 原油库存数据

图-2 原油库存与汽油库存数据

数据来源:WIND、西部期货

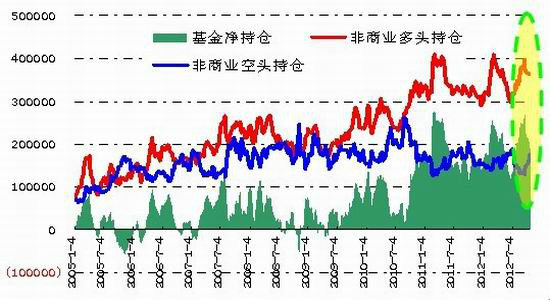

(3)基金持仓净多不断减少。CFTC公布的持仓数据显示,截至10月23日当周,纽约商品交易所(NYMEX)的原油期货总持仓量为1578997手,其中基金多头持仓为362498手,而空头为176117手,净多单186381手,环比大幅减少20091手。近一个月以来,基金多头在原油下挫下持续减持,而空头持仓不断增加,基金净持仓不断萎缩,这对油价将起到一定的限制作用。

图-3 CFTC原油持仓数据统计

数据来源:WIND、西部期货

(4)中东地缘政治风险限制原油跌幅。由于中东地区有着特殊的战略地理位置,目前,除了伊核危机仍然持续之外,叙利亚和土耳其冲突也开始进入升级阶段。伊朗方面,10月15日欧盟27国外长在卢森堡举行外长会议,宣布对伊朗实施更加严厉的制裁。此次制裁涉及伊朗银行业、船运和工业。欧盟希望通过此举向德黑兰施压,促其尽快以外交手段解决伊核问题。土叙方面,国际社会表示应坚持通过政治途径而不是暴力和军事手段解决叙利亚问题。目前,无论是伊核危机还是土叙冲突,都未得到有效解决,但也都未能再显现出剧烈冲突局面,两大危机隐而不发,却都有可能成为一颗炸弹,对油价短期走势构成支撑。

通过上述分析可以看出,在全球经济增速担忧情绪下,市场对原油的需求预期降低,,基金多头持续减持,而原油短期地缘政治因素或限制原油跌幅,原油持续下挫至85美元后或震荡反复,但中期或向下寻求支撑,使得下游化工品种成本支撑弱化。

二、 产业链成本分析

1、石脑油价格小幅回落

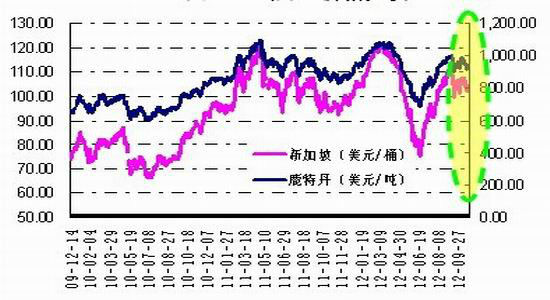

10月份亚洲对石脑油的需求有所下滑,加之原油价格持续回落,石脑油价格同样回落,但整体跌幅小于原油跌幅。从数据看,截止10月29日,新加坡石脑油价格达103.63美元/桶,较9月底的106.37环比下跌3%;而鹿特丹石脑油价格达958.5美元/吨,较9月底的953.0美元环比下跌2%。石脑油受原油影响较大,而10月份整体跌幅较小,后市随着原油弱势,下跌空间较大。

图-4 石脑油价格走势

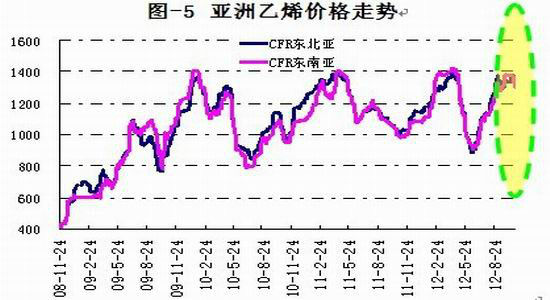

图-5 亚洲乙烯价格走势

数据来源:西部期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。