№ъРЕЖЪ»хЈє¶аїХБ¦БїЧЄ»Ї УНЦ¬јѕЅЪРФЙПХЗ(3)

ЎЎЎЎ6Ўў КРіЎЅб№№ј°іЦІЦ·ЦОц

ЎЎЎЎ6.1ЖЪПЦјЫІо

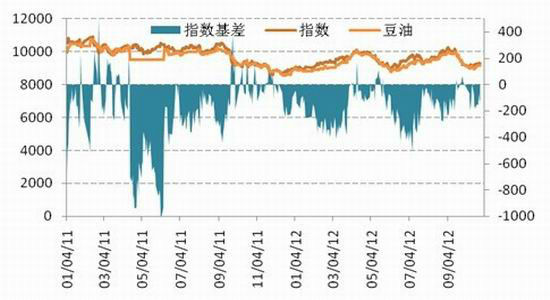

ЎЎЎЎНј13Јє ¶№УНЦёКэЖЪПЦјЫІоЧЯКЖНј

ЎЎЎЎЧКБПАґФґЈєОД»ЄІЖѕ НтµВ №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎѕЭНіјЖЈ¬ЧФ2009ДкїЄКјЦБ2012Дк10ФВ25ИХЈ¬ЖЪПЦ»щІоЖЅѕщФЪ-155µгЎЈґУНщДкЧЯКЖїґЈ¬µ±¶№УНЦёКэЖЪПЦјЫІоґУѕщЦµПтХэј«ЦµµҐ±ЯФЛРРК±Ј¬¶№УНЖЪ»хПВµшµДёЕВКґуЈ»µ±¶№УНЦёКэЖЪПЦјЫІоґУѕщЦµПтёєј«ЦµµҐ±ЯФЛРРК±Ј¬¶№УНЖЪ»хЙПХЗµДёЕВКґуЎЈДїЗ°Ј¬¶№УНЦёКэ»щІоОЄ-130µгЈ¬ґ¦УЪєПАнЛ®ЖЅЈ¬±нГч¶№УНЖЪјЫХэГжБЩ·ЅПтСЎФсЎЈ

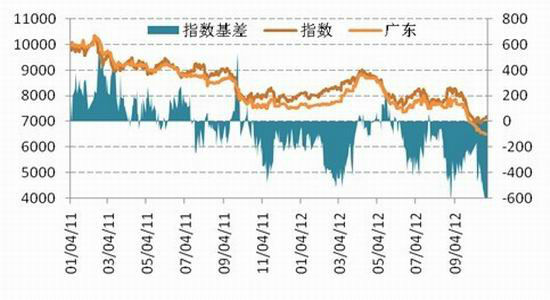

ЎЎЎЎНј14Јє ЧШйµУНЦёКэЖЪПЦјЫІоЧЯКЖНј

ЎЎЎЎЧКБПАґФґЈєОД»ЄІЖѕ НтµВ №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎѕЭНіјЖЈ¬ЧФ2009ДкїЄКјЦБ2012Дк10ФВ25ИХЈ¬ЧШйµУНЖЪПЦ»щІоЖЅѕщФЪ-43µгЎЈ10ФВЧШйµУНЖЪПЦјЫІоТ»В·»ШВдЈ¬ґУ8ИХµД-174ПВµшЦБ25ИХµД-624µгЈ¬ЖЪПЦ»щІоТСґ¦УЪАъК·ЧоµНµгЎЈґУНщДкЧЯКЖїґЈ¬ЖЪПЦјЫІоµНУЪ-600К±ѕЯУРЅПёЯµД»Ш№йРФЎЈХвТвО¶ЧЕЧШйµУНєуКРєЬУРїЙДЬЖЪ»х»бЗїУЪПЦ»хЎЈ

ЎЎЎЎ6.2ЎўІЦµҐ

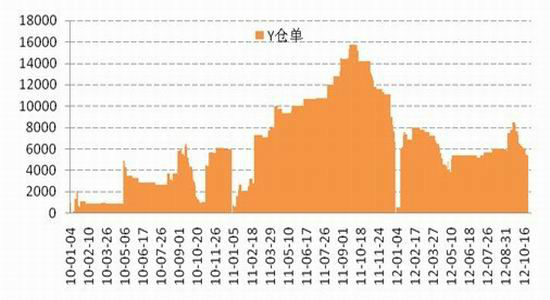

ЎЎЎЎНј15Јє ¶№УНІЦµҐјхЙЩ

ЎЎЎЎЧКБПАґФґЈєґуЙМЛщ №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎДїЗ°Ј¬УЙУЪ¶№УНґ¦УЪёє»щІоЈ¬УНі§ЧўІбІЦµҐРЛИ¤јхИхЈ¬¶№УНІЦµҐФЪ10·Эґ¦УЪБчіцФцјУ¶ФУЪ11ФВ·ЭАґЛµЈ¬іэ·З¶№УНЖЪПЦјЫІоУРЅПґу·щ¶ИµДПВµшЈ¬·сФтФЪІЦµҐЅ«јМРшБчіцЎЈІЦµҐјхЙЩµДЗчКЖ¶Ф¶№УНЖЪјЫ№№іЙБЛТ»¶ЁЦ§іЕЎЈ

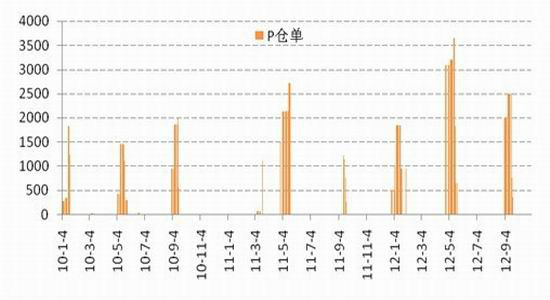

ЎЎЎЎНј16Јє ЧШйµУНІЦµҐОЄ0

ЎЎЎЎЧКБПАґФґЈєґуЙМЛщ №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎґУґуЙМЛщ№«ІјµДЧШйµУНІЦµҐїґЈ¬ЧШйµУНІЦµҐБїОЄ0ЎЈУЙУЪЧШйµУНІЦµҐУРПЮЖЪ¶МЈ¬ЛщТФЖуТµФЪГїДкµД1Ўў5Ўў9ИэёцЦчБ¦µ±ФВЧўІбІЦµҐЈ¬ЖдЛыК±јдІЦµҐБїјёєхОЄ0.ТтґЛЈ¬ЧШйµУНІЦµҐ¶ФЕМГжУ°ПмІ»ґуЎЈ

ЎЎЎЎ6.3 їзЖЪјЫІо

ЎЎЎЎНј17Јє ¶№УНЖЪ»х1 5јЫІо

ЎЎЎЎЧКБПАґФґЈєОД»ЄІЖѕ №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎЅШЦБ10ФВ24ИХЈ¬Y1305-Y1301 јЫІоУЙЗ°ЖЪµД-100µгёЅЅьЙПКРЦБДїЗ°µД34µгЧуУТЈ¬УРёєЧЄХэЈ¬ґ¦УЪАъК·ЦРёЯО»ЦГЎЈХвЦчТЄКЗУЙУЪЦчБ¦єПФјґУ1ФВЧЄµЅ5ФВЈ¬¶аН·ЧКЅрФЪ1ФВЖЅІЦ5ФВїЄІЦЈ¬¶ФФ¶ЖЪјЫёс№№іЙЦ§іЕЎЈДїЗ°Ј¬5ФВєПФјЧоґуІ»И·¶ЁТтЛШФЪДПГА¶№ІъБїЙПЎЈДПГА¶№ІъБїЖЛЛ·ГФАлЈ¬1-5јЫІо¶МК±јдХ·щХ𵴸ЕВКЅПґуЎЈЅЁТй№ШЧўДПГАМмЖшЈ¬ИфТ»µ©ДПГАМмЖшІ»АыІъБїЈ¬¶№УН5-1ФВјЫІоЅ«А©ґуЈ»ИфДПГАМмЖшБјєГЈ¬Фт¶№УН5-1јЫІоЅ«ПтёєТЖ¶ЇЎЈ

ЎЎЎЎНј18Јє ЧШйµУНЖЪ»х1 5јЫІо

ЎЎЎЎЧКБПАґФґЈєОД»ЄІЖѕ №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎЅШЦ№µЅ10ФВ24ИХЈ¬P1305-P1301јЫІоґУ230А©ґуµЅ320µгЈ¬ЧШйµУНјЫІојМРшПтёЯО»ФЛРРЎЈЧШйµУНјЫІоА©ґуЈ¬іэБЛКЗЦчБ¦ЧЄТЖНвЈ¬ЦчТЄКЗ5ФВєПФј»щ±ѕГжТЄЗїУЪ1ФВєПФјЈ¬±нПЦФЪ5ФВ№©У¦С№Б¦ТЄИхУЪ1ФВ¶шРиЗуЗ°ѕ°єГУЪ1ФВЎЈДїЗ°Ј¬ЧШйµУН5-1јЫІоИФФЪјМРшА©ґуЎЈµ±јЫІоі¬№э400К±Ј¬їЙЦрІЅ»сАыЖЅІЦЎЈ

ЎЎЎЎ6.4 УНЦ¬јдМЧАы

ЎЎЎЎНј19Јє ¶№УН1305-ЧШйµУН1305јЫІоЧЯКЖНј

ЎЎЎЎЧКБПАґФґЈєОД»ЄІЖѕ №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎЅШЦ№µЅ10ФВ24ИХЈ¬¶№ЧШ1305јЫІоЦµОЄ1954ЎЈЅсДкУЙУЪ¶№УНєНЧШйµУН№©У¦µДІоТмЈ¬¶№ЧШјЫІоТ»В·ЙПСпЈ¬ґґПВБЛАъК·РВёЯµгЎЈ¶ФУЪєуКРАґЛµЈ¬¶№УН№©У¦ЅфЗОј°ЧШйµУН№©У¦ідЧгµД№©У¦ІоТмТСѕґпµЅБЛДк¶ИЧоґуЦµЈ¬єуКРЅ«ЦрЅҐПтХэіЈРЮёґЎЈ¶шЗТЛжЧЕµЪЛДјѕ¶ИРиЗуµДЖф¶ЇЈ¬№эёЯµДјЫІоЅ«ФЪТ»¶ЁіМ¶ИЙПґМј¤ЧШйµУНПы·СТЦЦЖ¶№УНПы·СЈ¬ХвТІЅ«ЦъБ¦¶№ЧШјЫІо»Ш№йЎЈТтґЛЈ¬Ф¤јЖ11ФВ·Э¶№ЧШ1305єПФјјЫІо»Ш№йєЬУРїЙДЬ»Ш№йЈ¬µ±¶№ЧШ1305јЫІоі¬№э2000К±Ј¬іўКФРФВтИлЧШйµУН1305Вфіц¶№УН1305ЎЈ

ЎЎЎЎІЯВФНЖјц

ЎЎЎЎ1 С№ХҐЖуТµ

ЎЎЎЎ11ФВ·ЭЈ¬УНі§ЖуТµїЙ·ЕВэїЄ№¤Ј¬Т»·ЅГжЈ¬ДїЗ°µДС№ХҐАыИуЖ«µНЈ¬¶№УНєН¶№ЖЙЧЯ»хІ»і©Ј»БнТ»·ЅГжЈ¬¶№УНёЯївґжЈ¬єуКРГжБЩЧЕХНїв·зПХёЕВКЅПґуЎЈТФХЕјТёЫОЄАэЈ¬¶№УНПЦ»хјЫёсФЪ9200ФЄ/¶ЦЈ¬Y1301єПФјЖЪ»хјЫёсФЪ9080ЧуУТЎЈДїЗ°јЫёсЅшРРВф±ЈІ»єПККЎЈІ»ЅЁТйЖуТµЅшРРІЩЧчЎЈ

ЎЎЎЎ2 јУ№¤ГіТЧЖуТµ

ЎЎЎЎ¶№УНєуКРјЫёсґжФЪЙПХЗїЙДЬЈ¬¶№УНјУ№¤ЖуТµїЙФЪЖЪ»хЙПЅшРРЙЩБїµДВт±ЈЎЈ

ЎЎЎЎЧШйµУͼ۲УЪАъК·ЧоµНЈ¬єуКРЧШйµУНПЦ»хЧЯКЖЗїУЪЧШйµУНµДёЕВКЅПґуЈ¬ЖуТµїЙСЎФсµ±З°РиЗуФЪПЦ»хКРіЎЙПІЙ№єЈ¬Ф¶ЖЪРиЗуФЪЖЪ»хЙПЅЁБўРйДвївґжЎЈ

ЎЎЎЎ3 МЧАыЅ»ТЧХЯ

ЎЎЎЎЧШйµУНВт5Вф1МЧАыјМРшіЦУРЈ¬µ±јЫІоі¬№э400К±Ј¬їЙЦрІЅ»сАыЖЅІЦЎЈ

ЎЎЎЎ¶№УНїзЖЪМЧАы№ШЧўЈ¬ИфДПГАМмЖшіцПЦІ»АыЧЄ±дЈ¬їЙВт5Вф1МЧАыИліЎЎЈ

ЎЎЎЎ¶№ЧШ1305єПФјМЧАыЈ¬µ±¶№УН1305-ЧШйµУН1305јЫІоі¬№э2000К±Ј¬їЙіўКФВтИлЧШйµУН1305Ј¬Вфіц¶№УН1305Ј¬КЦКэ±И1:1Ј¬Ц№ЛрјЫІо2140Ј¬Дї±кјЫІо1400ЎЈ

ЎЎЎЎ4 Н¶»ъХЯ

ЎЎЎЎ»щУЪТФЙП·ЦОцЈ¬Ф¤јЖ11ФВ·Э№ъДЪУНЦ¬ФЪ¶аїХБ¦БїЧЄ»ЇПВЈ¬Ѕ«ЧЯіцПИТЦєуСпµДЧЯКЖЎЈ

ЎЎЎЎY1305єПФјФЛРРФ¤јЖЗшјд8880-9700Ј¬ПВ·ЅДї±кО»8900Ј¬ЙП·ЅµЪТ»Дї±кО»9650.

ЎЎЎЎP1305єПФјФЛРРФ¤јЖЗшјд6880-7800Ј¬ПВ·ЅДї±кО»6900Ј¬ЙП·ЅµЪТ»Дї±кО»7600

ЎЎЎЎІЩЧчЙПЈ¬ЅЁТйµ±Y1305ЎўP1305ЖЪјЫЅУЅьПВ·ЅДї±кОЄК±Ј¬їЙ¶МПЯїХµҐАліЎЎўЦРП߶൥ІјѕЦЎЈ

ЎЎЎЎ№ъРЕЖЪ»хЕ©ІъЖ·РЎЧй

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ