№ъРЕЖЪ»хЈє¶аїХБ¦БїЧЄ»Ї УНЦ¬јѕЅЪРФЙПХЗ

ЎЎЎЎ9ФВ·ЭЦБЅс№ъДЪУНЦ¬ЖЪјЫґу·щПВґмЈ¬АЫјЖµш·щі¬№эБЛ8%Ј¬ЖдЦР¶№УН5ФВєПФјАЫјЖµш·щФј8.43%Ј¬ЧШйµУН5ФВєПФјАЫјЖµш·щФј13.98%ЎЈґУ»щ±ѕГжЙПїґЈ¬ЛжЧЕК±јдНЖТЖЈ¬АыїХБ¦БїХэФЪјхИхЈ»Па·ґЈ¬Пы·СµИАы¶аБ¦БїЦрЅҐФцЗїЎЈ¶аїХБ¦БїЧЄ»ЇПВЈ¬№ъДЪУНЦ¬ЖЪ»х»тЅ«ПИТЦєуСпЈ¬ЧоЦХУРНыУАґјѕЅЪРФЙПХЗЎЈ

ЎЎЎЎ1ЎўЕ·Х®ЎўГАґуСЎ ФУН±дКэФцјУ

ЎЎЎЎЕ·Х®ОКМвПъЙщДдјЈТ»¶ОК±јдєуФЩґО»ШµЅБЛИЛГЗµДСЫЗтЎЈОч°аСАєНПЈА°КЧµ±ЖдіеЎЈґУДїЗ°µДЧґїцїґЈ¬Оч°аСАЙкЗлИ«ГжѕИЦъїЙДЬРФєЬґуЈ¬јґЅ«іЙОЄµЪЛДёцЙкЗлѕИЦъ№ъјТЈ¬Хв»єєНЕ·Х®ОЈ»ъµДН¬К±ТІЅшТ»ІЅИ·ИПБЛЕ·ФЄЗшѕјГµДЛҐНЛСУРшЎЈПЈА°ЦРјМЙуєЛіЩіЩОґДЬХ№їЄЈ¬11ФВ·ЭКЗПЈА°»сИЎµЪ¶юВЦѕИЦъїоПоЧо№ШјьТІЧоЖИЗРµДК±јдЈ¬ЖдєуКРЕ¬Б¦іЙОЄ№ШјьЎЈИфТ»µ©ПЈА°ЧоЦХ»№КЗІ»ДЬґпµЅЕ·ГЛТЄЗуµД»°Ј¬ПЈА°НЛЕ·іґЧчЅ«ФЩУёЯ·еЎЈґЛНвЈ¬ЖПМССАТІЕ·ФЄЗшТю»јЈ¬ЖдХ®ОсТСѕі¬№эБЛGDPЈ¬єуКРіҐХ®·зПХјУѕзЈ¬ґжФЪ±¬·ўµДїЙДЬЎЈїЙТФЛµЈ¬11ФВ·ЭЕ·ФЄЗшІ»М«ЖЅЈ¬ЛдИ»іцПЦ±АЕМїЙДЬРФІ»ґуЈ¬µ«КЗ¶ФКРіЎµДІ»АыёЙИЕ»№КЗДСТФ±ЬГвµДЎЈ

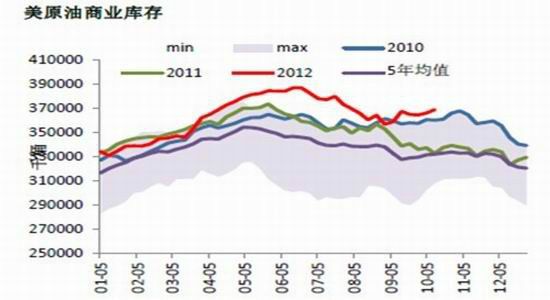

ЎЎЎЎФУН·ЅГжЈ¬И«ЗтѕјГФцЛЩПВ»¬ТЦЦЖБЛФУНРиЗуЈ¬IEAЎўOPECЎўEIAµИ¶ајТИЁНюФУН»ъ№№ПВµчБЛФУНРиЗуФ¤№АЎЈЛдИ»РрАыСЗєННБ¶ъЖдіеН»Йэј¶ЎўТБАКОКМвЙРОґЅвѕцµјЦВФУНЦР¶«ФЛКдКЬµЅУ°ПмЈ¬µ«КЗГА№ъФУНївґжТАИ»№©У¦ідЧгЎЈEIAЧоРВКэѕЭПФКѕЈ¬ЅШЦ№µЅ10ФВ14ИХЈ¬ГАФУНївґжОЄ3.676ТЪН°Ј¬Б¬РшµЪ3ЦЬФцјУЎЈ11ФВ·ЭГА№ъґуСЎ¶ФФУНЧЯКЖУ°ПмЧоОЄ№ШјьЎЈёчЦЦµчІйПФКѕЈ¬УЙУЪЅьЖЪ№ІєНµієтСЎИЛВЮД·ДбµД·ЬЖрЦ±Ч·Ј¬ЛхРЎБЛєНГсЦчµієтСЎИЛ°В°НВнµДІоѕаЈ¬СЎѕЩµД±дКэґуґуФцјУЎЈБЅґуµіЕЙФЪДЬФґХюІЯѕщН¬ТвЅµµН¶ФЦР¶«КЇУНµДТААµ¶ИЈ¬µ«ВЮД·ДбЖ«єГ¶Ф±ѕНБµДКЇУНµДїЄІЙєНАыУГЈ¬АыУЪМбёЯГАФУНµДРиЗуЈ»°В°НВнМбі«РВДЬФґЈ¬ЦВБ¦УЪЖдЛыЖ·ЦЦµДґъМжЈ¬ХвЅ«К№ГАФУН№©№эУЪЗуЈ¬І»АыУЪГАФУНјЫёсЎЈБЅёцµіЕЙХюІЯµДІоТм¶ФФУНєуКРјЫёсЅ«ФміЙІоТмУ°ПмЈ¬РиТЄГЬЗРёъЅшЎЈ

ЎЎЎЎНј1ЈєГАФУНївґжЙПХЗ

ЎЎЎЎЧКБПАґФґЈєEIA №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎ2ЎўГА¶№УНіцїЪНъКў ЧКЅрЧЄ¶шВтИл

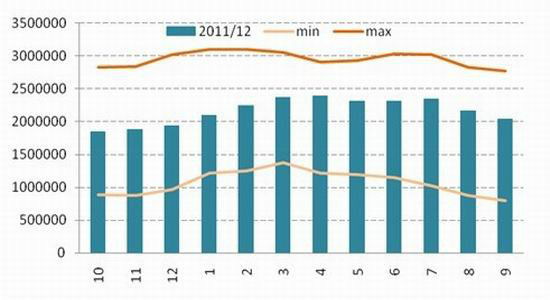

ЎЎЎЎУЙУЪГА¶№ІъБїФ¤ЖЪЧЄєГЈ¬USDA 10ФВ№©Ри±ЁёжЙПµчБЛГА¶№УНІъБїєНЖЪД©ївґжЈ¬К№µГ¶№УН№©РиЅфХЕѕЦГжУРЛщ»єєНЎЈUSDAФ¤јЖ2012/13Дк¶ИГА¶№УНІъБї176ТЪ°хЈ¬ЅП9ФВФ¤№АФцјУБЛ4.55ТЪ°хЈ¬ЅбКшБЛІъБїБ¬РшПВµчЗчКЖЎЈUSDAФ¤јЖГА¶№УНЖЪД©ївґжФцјУ0.1ТЪ°хЦБ12.7ТЪ°хЈ¬ИФґ¦УЪАъК·µНО»ЎЈГА¶№КХёоТСѕі¬№эБЛ70%Ј¬јґТвО¶ЧЕГА¶№УНІъБї»щ±ѕГчИ·Ј¬єуКРµчХыїХјдУРПЮЎЈїЙјыЈ¬ГА¶№УНФ¶ЖЪївґжИФИ»№©У¦ЅфХЕЎЈ

ЎЎЎЎНј2Јє2012/13Дк¶ИГА¶№УНївґжФ¤№АКэѕЭОЄ2005ДкТФАґЧоµН

ЎЎЎЎЧКБПАґФґЈєUSDA №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎИ«ГАґу¶№С№ХҐЙМР»бNOPAЧоРВКэѕЭПФКѕЈ¬9ФВГА¶№УНІъБїОЄ13.9ТЪ°хЈ¬»·±ИјхЙЩ4.2%Ј¬і¬№эБЛРиЗујхЙЩБїЎЈГА¶№УНївґжТтґЛПВЅµЦБ20.43ТЪ°хЎЈЧЭПт±ИЅПїґЈ¬±ѕДк¶ИГА¶№УНївґжБїОЄАъК·ЦРЖ«ЙПµДО»ЦГЈ¬ІўЗТПтАъК·ёЯЦµїїВЈЈ¬ПФКѕГА¶№УНЅьЖЪ№©У¦С№Б¦ФцјУЎЈ11Ўў12ФВ·ЭЅ«КЗГА¶№С№ХҐµДёЯ·еЖЪЈ¬ґЛЖЪјдГА¶№УНІъБї»бјѕЅЪРФФцјУЈ¬ФцМнБЛ¶№УН¶МЖЪµД№©У¦С№Б¦ЎЈ

ЎЎЎЎНј3ЈєNOPAКэѕЭПФКѕГА¶№УНЖЪД©ївґжґ¦УЪАъК·Н¬ЖЪЦРЖ«ёЯО»ЦГ

ЎЎЎЎЧКБПАґФґЈєNOPA №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎЅШЦ№µЅ10ФВ11ИХµДТ»ЦЬАпЈ¬ГА№ъ¶№УНіцїЪПъКЫКэБїОЄ2.45Нт¶ЦЈ¬Па±ИЦ®ПВЈ¬Т»ЦЬЗ°ОЄ1.04Нт¶ЦЈ¬КРіЎФ¤ЖЪОЄ1-1.5Нт¶ЦЎЈ±ѕДк¶ИЖщЅсОЄЦ№Ј¬¶№УНіцїЪПъКЫЧЬБїТСѕґпµЅБЛГА¶№Е©ТµІїіцїЪДї±кµД42%Ј¬ГА¶№УНПъКЫЅПїмЎЈ11ФВ·Э°ўёщНўєН°НОчµД¶№УНївґжЦрЅҐПы»ЇјЫёсЗчХЗЈ¬¶шГА¶№УНІъБїФцјУјЫёсЖ«ИхЈ¬Хв»бµјЦВГА¶№УНФЪ№ъјККРіЎЙПµДРФјЫ±ИУЕКЖФцјУЎЈ¶шЗТОч·ЅёР¶чЅЪЎўКҐµ®ЅЪБЩЅьЈ¬ЅЪИХПы·СЅ«ґЩК№¶№УНРиЗуБїіцПЦФцјУЎЈТтґЛЈ¬Ф¤јЖ11ФВ·ЭГА¶№УНПъКЫУРНы±ЈіЦНъКўЎЈ

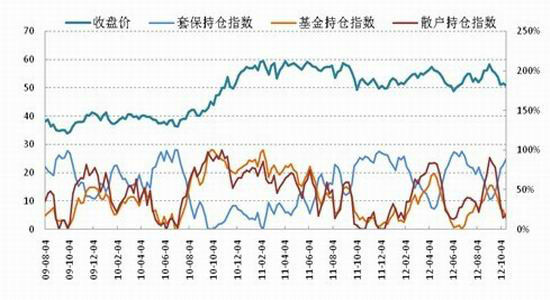

ЎЎЎЎCFTCіЦІЦКэѕЭПФКѕЈ¬ГА¶№УНіЦІЦФцјУЈ¬ЧКЅрІОУлИИЗйМбёЯЎЈЅШЦ№Ул10ФВ16ИХЈ¬ГА¶№УНЧЬіЦІЦБїОЄ335376Ј¬ОЄЅьТ»ёц°лФВАґЧоёЯЦµЎЈґУЅб№№ЙПїґЈ¬МЧ±ЈіЦІЦЦёКэґпµЅ90%Ј¬ЅУЅьАъК·ЧоёЯЦµЈ¬єуКРМЧ±ЈС№Б¦ФцјУїХјдУРПЮЎЈУлЦ®Па·ґЈ¬»щЅріЦІЦЦёКэґ¦УЪЖ«µНО»ЦГЈ¬¶шЗТґУ¶ЇПтїґЈ¬»щЅр±ѕФВїЄКјФціЦѕ»¶а±ИАэЈ¬ПФКѕ»щЅр¶ФєуКР»№УРЖЪґэЎЈЧЬЦ®Ј¬ЧКЅрХыМеЖ«Пт¶аН·Ј¬¶№УНєуКРТЧХЗДСµшЎЈ

ЎЎЎЎНј4ЈєCBOT¶№УНЖЪ»хіЦІЦ

ЎЎЎЎКэѕЭАґФґЈєCFTC №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎГА¶№УНІъБїФцјУЈ¬µ«Н¬К±ГА¶№УНПа¶ФУЪДПГА¶№УНРФјЫ±ИУЕКЖМбёЯј°ёР¶чЅЪЎўКҐµ®ЅЪЅЪИХІЙ№єЈ¬ГА¶№УНРиЗуУРНы±ЈіЦНъКўЈ¬»єЅв¶МЖЪївґжС№Б¦ЎЈґЛНвЈ¬ГА¶№УНФ¶ЖЪ№©У¦ЗчЅфµДёсѕЦОґ±дЈ¬ЧКЅр¶ФєуКРУРЖЪґэЈ¬іЦІЦПт¶аН·ЧЄТЖЈ¬БУНєуКРТЧХЗДСµшЎЈ

ЎЎЎЎ3ЎўС№ХҐїчЛріЦРш µИґэФЄµ©ІЙ№є

ЎЎЎЎУЙУЪГА¶№єН¶№УНјЇЦРЙПКРЈ¬9Ўў10ФВ·Э№ъДڴ󶹡ў¶№УНУАґБЛТ»ІЁЅшїЪёЯі±ЎЈєЈ№ШЧоРВКэѕЭПФКѕЈ¬9ФВ№ъДڴ󶹽шїЪБї497Нт¶ЦЈ¬±ИКРіЎФ¤№АёЯЅь80Нт¶ЦЈ»¶№УНµЅёЫБїОЄ26.17Нт¶ЦЈ¬ОЄЅьБЅДкЧоёЯµДµҐФВЅшїЪБїЈ¬ЅшїЪіЙ±ѕФЪ1200-1300ГАФЄ/¶ЦЎЈ№ъјТБёУНРЕПўЦРРДФ¤јЖЈ¬10Ф·ݴ󶹵ЅёЫБїЅ«і¬№э350Нт¶ЦЈ¬¶№УНµЅёЫБїі¬№э12Нт¶ЦЈ»11ФВ·ЭЈ¬ґу¶№ЅшїЪБїФј500¶аНт¶ЦЎЈґу¶№Ўў¶№УНЅшїЪ»оФѕ¶Ф№ъДЪ¶№УНКРіЎФцМнБЛ№©У¦С№Б¦ЎЈ

ЎЎЎЎНј5Јєґу¶№Ўў¶№УНЅшїЪј¤Фц

ЎЎЎЎЧКБПАґФґЈєєЈ№Ш №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎКЬµЅі¤јЩУ°ПмЈ¬10ФВУНі§їЄ№¤ВКУРЛщПВЅµЈ¬ФВЦРС®µДК±єтїЄ№¤ВКІЕ»ЦёґµЅ40%ТФЙПЎЈКэѕЭПФКѕЈ¬УНі§С№ХҐґ¦УЪїчЛрЧґїцЈ¬ЅшїЪ¶№С№ХҐїчЛрФЪ300ФЄ/¶ЦТФЙПЈ¬№ъІъ¶№С№ХҐїчЛрТІґпµЅБЛ150ФЄ/¶ЦЎЈі¤К±јдµДїчЛрµјЦВУНі§µДРДМ¬іцПЦ±д»ЇЈ¬Н¦УНјЫТвФёФцЗїЎЈ¶шЗТЛжЧЕС№ХҐїчЛрК±јдАі¤Ј¬Н¦УНЖуТµФЅАґФЅ¶аЈ¬ТвФёФЅАґФЅЗїЈ¬ХвЅ«¶Ф¶№УНјЫёсМṩһ¶ЁЦ§іЕЎЈУлґЛН¬К±Ј¬С№ХҐїчЛрК±јдАі¤Ј¬і¬№эІї·ЦЖуТµіРКЬАпЈ¬ФЪТ»¶ЁіМ¶ИЙППЮЦЖБЛЖуТµїЄ№¤ВКИИЗйЎЈ№ъДЪ¶№УНІъБїФцЛЩ·Е»єЈ¬Ѕ«УРАыУЪ»єЅв№ъДЪ¶№УНёЯївґжС№Б¦ЎЈ

ЎЎЎЎНј6Јє№ъДЪґу¶№С№ХҐїчЛ𳬹эТ»ёцФВК±јд

ЎЎЎЎЧКБПАґФґЈє»гТЧНш №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎК®Т»і¤јЩєуЈ¬¶№УНПы·С±нПЦТ»°гЈ¬ЅЪЗ°јЇЦР±ё»хБоЖуТµІЙ№єРиЗуІ»ЗїЎЈІ»№эЈ¬ЧЭПт±ИЅПїґЈ¬ЅсД궹УНµДПы·СЗйїцєГУЪИҐДкЎЈµЪИэјѕ¶И¶№УНГїФВПы·СБїѕщФЪ100Нт¶ЦТФЙПЈ¬ИҐДкПы·СѕщЦµФј90Нт¶ЦЎЈ¶ФУЪєуКРЈ¬ФЄµ©ґєЅЪПы·СёЯ·еЖЪјґЅ«АґБЩЎЈЦХ¶ЛПы·СХЯЅ«МбЗ°15-30МмїЄКј±ё»хЈ¬ЙхЦБёьјУМбЗ°ЎЈМбЗ°±ё»хРиЗ󴫵јµЅЙПУОЙъІъЙМЎЈОЄБЛВъЧгПы·СЙМµД±ё»хРиЗуЈ¬їјВЗµЅЙъІъµДЗйїцПВЈ¬ЙъІъЙМЅ«ёьјУМбЗ°»эј«КХ№єФБПјУ№¤ЎЈТтґЛЈ¬11ФВ·ЭХэКЗЙъІъЙМКХ№єУНБПµДЖф¶ЇК±јдЎЈТ»µ©¶аКэЙъІъЙМїЄКј»эј«КХ№єєНПы·СЙМїЄКј»эј«ІЙ№єЈ¬Ѕ«ґш¶ЇРиЗуЧЯЗїЈ¬ЅмК±¶№УНПы·СБїУРНыО¬іЦФЪ100Нт¶ЦТФЙПЎЈ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ