№ъРЕЖЪ»хЈє¶аїХБ¦БїЧЄ»Ї УНЦ¬јѕЅЪРФЙПХЗ(2)

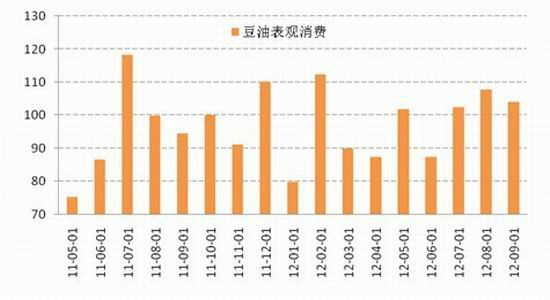

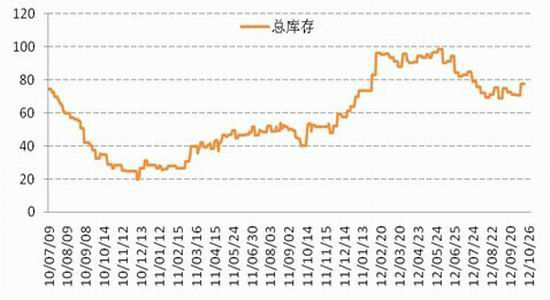

ЎЎЎЎНј7Јє№ъДЪ¶№УН±н№ЫПы·СБї

ЎЎЎЎЧКБПАґФґЈє №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎЧЬЦ®Ј¬11Ф´󶹡ў¶№УНЅшїЪёЯі±ОґНЛЈ¬№©У¦С№Б¦Ѕ«јМРшК©С№¶№УНјЫёсЎЈУлґЛН¬К±Ј¬КРіЎґжФЪБЅёцЗ±ФЪАы¶аТтЛШЎЈТ»ёцКЗУНі§С№ХҐі¤К±јдїчЛрЈ¬ЖуТµН¦јЫЎўјхЙЩїЄ№¤ВКµДїЙДЬРФФцјУЈ¬ХвЅ«¶Ф¶№УНјЫёсМṩ֧іЕЈ»БнТ»ёцКЗЈ¬ФЄµ©ґєЅЪПы·СёЯ·еґш¶ЇµДЙъІъЙМµДІЙ№єУРНыФЪ11ФВ·ЭЖф¶ЇЈ¬ЅмК±ПЦ»хРиЗуЧЄЕЇЈ¬¶ФЖЪ»хЅ«№№іЙУРАыЦ§іЕЎЈ

ЎЎЎЎ4ЎўВнЧШУНївґжФцјУ іцїЪОЄ№Шјь

ЎЎЎЎґУјѕЅЪРФїґЎЈ9Ўў10ФВ·ЭЧШйµУНґ¦УЪФцІъЦЬЖЪЈ¬ЖдІъБїґпµЅБЛДкДЪ·еЦµЎЈ11ФВ·ЭТФєуЈ¬ЧШйµУНІъБїЅ«ґУёЯО»ПВ»¬Ј¬ІЅИлµЅјхІъЦЬЖЪЎЈMPOBЧоРВµД±ЁёжПФКѕЈ¬9ФВЧШйµУНІъБїОЄ200Нт¶ЦЈ¬ОЄЅьјёДкЧоёЯµДµҐФВЧоёЯЎЈґУЗчКЖРФІъБїїґЈ¬Ф¤јЖ10ФВІъБїОЄ180Нт¶ЦЈ¬11ФВІъБїОЄ165Нт¶ЦЎЈїЙјыЈ¬ЧШйµУНІъБїС№Б¦ЧоґуµДК±јдХэФЪАлИҐЎЈ

ЎЎЎЎНј8ЈєВнЧШУНІъБїјѕЅЪРФЧЯКЖ

ЎЎЎЎЧКБПАґФґЈє MPOB №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎКРіЎ№ШЧўЅ№µгЧЄПтЦчІъ№ъіцїЪЗйїцЎЈДїЗ°Ј¬ЧШйµУНіцїЪУРАыТтЛШУРТФПВ3µгЈє1Ўў¶№Чؼ۲УЪёЯО»ЎЈёъЧЩКэѕЭПФКѕЈ¬КЬЧШйµУНІъБїј¤ФцУ°ПмЈ¬№ъјКЙП¶№ЧШјЫІоТ»Ц±А©ґуЈ¬ґУ9ФВЖЅѕщ200¶аГАФЄ/¶ЦАґуµЅ10ФВ·ЭµДЖЅѕщ330ГАФЄ/¶ЦЈ¬№ъјКЙП¶№ЧШјЫІоґґПВАъК·РВёЯЈ¬ТСѕФ¶Ф¶Ж«АлБЛХэіЈµД100ГАФЄ/¶ЦЧуУТµДјЫІоЎЈ№эёЯµДјЫІоЅ«»бґМј¤БЛТ»Ії·ЦРиЗуґУ¶№УНЧЄПтЧШйµУНЈ¬МбХсЧШйµУНіцїЪЎЈ

ЎЎЎЎНј9Јє№ъјКЙП¶№УНєНЧШйµУНјЫІоґпµЅАъК·РВёЯ

ЎЎЎЎЧКБПАґФґЈє»гТЧ №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎ2ЎўЦчІъ№ъґМј¤ХюІЯЎЈКЬµЅёЯївґжС№Б¦Ј¬ВнАґОчСЗєНУЎ¶ИДбОчСЗ·Ч·Ч°дІјХюІЯґМј¤ЧШйµУНіцїЪЎЈДїЗ°АґїґЈ¬БЅ№ъЅ№µгѕщ·ЕФЪГ«ЧШйµУНіцїЪ№ШЛ°ЙПЎЈУЎДбГ«ЧШйµУНіцїЪ13.5%Ј¬КРіЎФ¤јЖХюё®Ѕ«ФЪ11ФВ·ЭЅ«Г«ЧШйµУН№ШЛ°ПВµчЦБ9%ЎЈБнТ»ЦчІъ№ъВнАґОчСЗ±ѕФВ°дІјРВХюІЯЈє2013Дк1ФВ1ИХПВµчіцїЪ№ШЛ°Ј¬ІўИЎПыіцїЪЕд¶оЈ¬ФЪґЛЦ®З°№ШЛ°О¬іЦФЪ23%ЎЈёГХюІЯґЩК№УРіцїЪ№ШЛ°Ед¶оµДЖуТµФцјУµ±З°іцїЪБїЈ¬¶шГ»УРіцїЪЕд¶оµДЖуТµФцјУГчДкµДіцїЪБїЈ¬Хв¶ФВнЧШУНЅьФ¶ЖЪµДіцїЪ¶ј»бУРТ»¶ЁґМј¤ЧчУГЎЈ

ЎЎЎЎ3ЎўЅЪИХР§У¦ЎЈ11ФВїЄКјЈ¬И«ЗтЅшИлµЅБЛЅЪИХёЯ·еЖЪЎЈУЎ¶ИЅМµЖЅЪЎўОч·ЅёР¶чЅЪЎўКҐµ®ЅЪЎўЦР№ъµДФЄµ©ґєЅЪµИѕщОЄДкДЪЦШТЄґуЅЪЈ¬ЅЪИХЦРУНЦ¬ІЙ№єРиЗу¶аФцјУЎЈФЪЛщУРУНЦ¬Ж·ЦЦЦРЈ¬ЧШйµУНјЫёсЧоОЄ±гТЛ№©У¦БїЧоґуЈ¬ЅЪИХРиЗуФцјУ¶ФЧШйµУНµД±ЯјКМбХсР§ТжЧоґуЎЈ

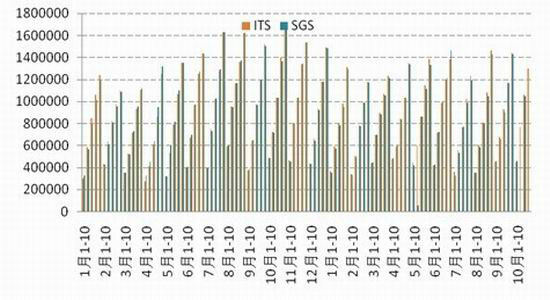

ЎЎЎЎНј10ЈєВнЧШУНРиЗу»ШЕЇ

ЎЎЎЎЧКБПАґФґЈєґ¬ФЛµчІй»ъ№№SGS №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎКэѕЭПФКѕЈ¬ВнЧШУНЖЪД©ївґжОЄ248Нт¶ЦЈ¬УЎ¶ИДбОчСЗЖЪД©ївґжФј400Нт¶ЦЈ¬ѕщґ¦УЪАъК·ЧоёЯЦµЎЈ10ФВ·ЭФЪФцІъ±іѕ°ПВЈ¬ЧШйµУНЖЪД©ївґжИФУРЙПХЗїЙДЬЎЈµ«КЗ11ФВ·ЭТФєуЈ¬ЛжЧЕЧШйµУНјхІъј°іцїЪЗйїцНъКўЈ¬ЧШйµУНївґжУРНыЦ№Йэ»ШВдЎЈКЬµЅївґжЗйїцµДУ°ПмЈ¬ВнЧШУНјЫёсїЙДЬ»біКПЦVРНЧЯКЖЎЈ

ЎЎЎЎЧЬЦ®Ј¬11ФВ·ЭВнЧШУНІъБїЅшИлµЅјхІъЦЬЖЪЈ¬ЦчІъ№ъІъБїС№Б¦ЧоґуµДК±ЖЪТСѕ№эИҐЎЈєуКРВнЧШУНјЫёсУ°ПмТтЛШЦчТЄМеПЦФЪРиЗуЙПЎЈДїЗ°Ј¬№ъјК¶№ЧШјЫІоФЪ300ГАФЄ/¶ЦТФЙПЈ¬ЧШйµУНј«ѕЯјЫёсУЕКЖЈ¬ФЩјУЙПЧШйµУНЦчІъ№ъіцїЪ№ШЛ°ёД±дј°И«ЗтЅЪИХёЯ·еБЩЅьЈ¬ЧШйµУНєуКРіцїЪїЙЖЪЎЈТтґЛЈ¬Ф¤јЖИҐївґж»ЇЛЩ¶ИјУїмЅ«УРАыМбХсВнЧШУНјЫёсЎЈ

ЎЎЎЎ5ЎўБ¬ЧШПыПўШС·¦ »тёъЛжВнЕМФЛРР

ЎЎЎЎК®Т»і¤јЩЦ®єуЈ¬ЧШйµУНПЦ»хСУРшіЙЅ»ЖЅµЎЈИХіЙЅ»БїЖЅѕщІ»µЅ2000¶ЦЎЈТ»·ЅГжЈ¬Хюё®СПёс№ЬЦЖµШ№µУНєНЙўЧ°УНЈ¬БоЙўЧ°УН¶ФЧШйµУНµДПы·СґуґуПВЅµЎЈБнТ»·ЅГжЈ¬µчєНУН±кЧјЛдИ»ЧоЦХБчІъЈ¬µ«ИФФЪЖуТµЦРФміЙЙоІгУ°ПмЈ¬єЬ¶аЖуТµјМРшјхЙЩЧШйµУНК№УГБїЎЈґУПы·СБїЙПїґЈ¬ЅсДкЧШйµУН±н№ЫПы·СБїУл2010ДкПаµ±ЎЈґУЧЯКЖїґЈ¬10ФВ·Э¶аОЄПВ°лДкПы·СµНµгЈ¬11Ўў12ФВ·ЭЧШйµУН±н№ЫПы·СБїїЄКј»ШЙэЎЈИз№ыДЬ°ґґЛФЛРРµД»°Ј¬ДЗГґЧШйµУНПы·С»тЅ«¶ФКРіЎґшАґМбХсЎЈ

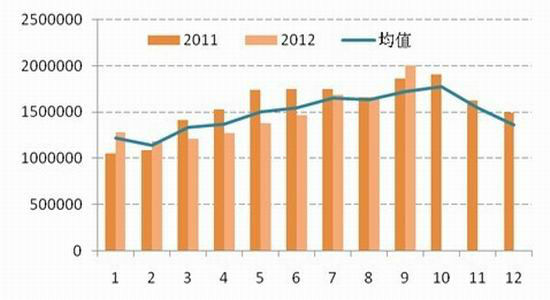

ЎЎЎЎНј11Јє11ФВ·ЭЈ¬№ъДЪЧШйµУН±н№ЫПы·С¶аФцјУ

ЎЎЎЎЧКБПАґФґЈє №ъРЕЖЪ»хСР·ўІї

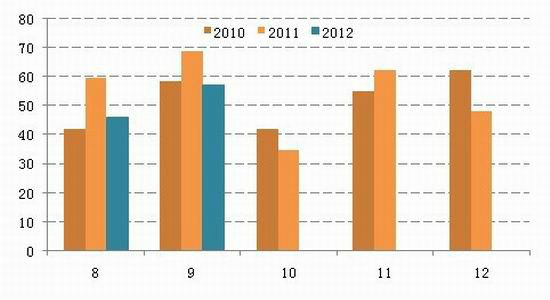

ЎЎЎЎёъЧЩКэѕЭПФКѕЈ¬10ФВµЧ№ъДЪЧШйµУНёЫїЪївґжБїОЄ77.2Нт¶ЦЈ¬Па±ИЦ®ПВЈ¬ИҐДкН¬ЖЪївґжОЄ52Нт¶ЦЎЈ10ФВЧШйµУНївґж±ЈіЦОИ¶ЁЈ¬ёЫїЪївґжФЪ70-78НтЦ®јдІЁ¶ЇЎЈОИ¶ЁµДївґж±нГч№ъДЪЧШйµУНЅшїЪБїєНПы·СБї±ЈіЦЖЅєвЎЈ¶ФУЪ11ФВ·ЭАґЛµЈ¬ЙМОсІїФ¤јЖЧШйµУНµЅёЫБїОЄ38Нт¶ЦЈ¬µНУЪ10ФВ·ЭµД44Нт¶ЦЎЈЛжЧЕПы·СБїЧЄ»ЇЈ¬ЧШйµУНЅшИлИҐївґж»Ї№эіМЎЈ

ЎЎЎЎНј12Јє№ъДЪЧШйµУНёЫїЪївґжОИ¶Ё

ЎЎЎЎКэѕЭАґФґЈє»гТЧНш №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎДїЗ°Ј¬№ъДЪЧШйµУНЅшИлµЅБЛИҐївґж»ЇµАВ·ЦРЎЈ»щ±ѕГж±д»ЇІ»ґуЈ¬ПЦ»хіЙЅ»І»НъЈ¬ЅшїЪБїПВ»¬Ј¬ЧШйµУНївґж»тЅ«О¬іЦёЯО»ЎЈµЪЛДјѕ¶ИЈ¬Иф№ъДЪЧШйµУН±н№ЫПы·СДЬґпµЅ2010ДкЛ®ЖЅЈ¬јґЧШйµУНГїФВПы·СБїФЪ50Нт¶ЦТФЙПЈ¬ДЗГґЅПїмµДИҐївґж»ЇЛЩ¶ИЅ«¶ФБ¬ЧШУН№№іЙМбХсЎЈ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ