УРЖЙМѕВњГЩЖЈОж ФЯУРжжжВЧщПіЖЈДѓЖЙЗНЯђ (2)

ЁЁЁЁШ§ЁЂФЯУРДѓЖЙОіЖЈЮДРДЙЉашЃЌдіВњдЄЦкХЈКё

ЁЁЁЁUSDAдТЖШЙЉашБЈИцКЭЁЖгЭЪРНчЁЗЗЂВМЕФзюаТБЈИцЖМЩЯЕїСЫФЯУРДѓЖЙЕФжжжВУцЛ§КЭВњСПдЄЦкЃЌУРЙњХЉвЕВПдЄМЦ2013ФъАбАЭЮїДѓЖЙЕФжжжВУцЛ§ПЩФмДяЕН2750ЭђЖжЃЌАЂИљЭЂвВНЋДяЕН1970ЭђЙЋЧъЁЃЕТЙњЁЖгЭЪРНчЁЗдЄМЦАЂИљЭЂДѓЖЙВњСППЩФмДѓЗљдіГЄ38%ЃЌДяЕН5600ЭђЖжЃЛАЭЮїДѓЖЙВњСП8200ЭђЖжЃЌЦфЫћФЯУРЙњМвЕФДѓЖЙВњСПвВгаЭћЬсИпЁЃЭЌЪБФПЧАЕФЬьЦјвВгаРћгкФЯУРДѓЖЙжжжВЕФПЊеЙЁЃвђДЫЃЌФЯУРДѓЖЙЕФЗсВњНЋЛсдіМгШЋЧђДѓЖЙЙЉгІЃЌЛКНтББУРДѓЖЙМѕВњв§ЗЂЕФЙЉгІНєеХЕФИёОжЁЃОЭФПЧАФЯУРЬьЦјвдМАЭСШРЩЪЧщРДПДЃЌФЯУРДѓЖЙВњЧјЭСШРЮТЖШгаРћгкВЅжжЃЌЮДРДвЛжмНЕгъНЯЩйЃЌШдРћгкВЅжжЕФЫГРћеЙПЊЁЃДѓЖЙжжжВЪевцНЯИпЃЌФЯУРДѓЖЙАЭЮїЙњФкЗжЮіЛњЙЙCeleresдкНќЦкЕФжмЖШБЈИцжаГЦЃЌАЭЮїдЖЦкДѓЖЙЯњЪлдіМг46%ЃЌИпгкжЎЧАвЛжмЕФ45%ЁЃгЩгкУРЙњИЩКЕМЄЗЂШЋЧђЙЉгІЕЃгЧЃЌХЉЛЇбАЧѓЫјЖЈИпМлЁЃШЅФъЭЌЦкаТзїДѓЖЙЯњЪлНіЮЊ21%ЃЛДЫЭтАЭЮїХЉЛЇвбОЪлГіНижС5дТЕзЕФ2011/12ФъЖШ6500ЭђЖжДѓЖЙжаЕФ98%ЃЌЕЋИпгкШЅФъЭЌЦкЕФ89%ЁЃ

ЁЁЁЁЭМЃКАЭЮїЁЂАЂИљЭЂДѓЖЙжжжВУцЛ§зпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКUSDA ББЗНЦкЛѕ

ЁЁЁЁЫФЁЂЛљН№МѕГжДѓЖЙЁЂЖЙЦЩЖрЕЅ

ЁЁЁЁДгCFTCЕФБЈИцжаЮвУЧПЩвдПДГіЗЧЩЬвЕГжВжЕФБфЛЏгыЖЙРрЕФааЧщзпЪЦЪЧЯрКєгІЕФЁЃДг6дТЗнвдРДЛљН№ОЛЖрЕЅВЛЖЯдіМгЃЌЭЌЪБУРЖЙааЧщвВНкНкИпЁЃЛљН№ЖрЭЗВжЮЛЕФБфЛЏжБНггАЯьзХУРЖЙЕФзпЪЦЁЃОнЪ§ОнЯдЪОЃК8дТ24ШеЕФCFTCБЈИцжаЃЌДѓЖЙЗЧЩЬвЕЖрЭЗГжВжеМБШДяЕН42.4%ЕФРњЪЗИпЕуКѓЃЌЛљН№ОЛЖрЕЅПЊЪМгаМѕВжЧїЪЦЁЃЪаГЁзіЖрШШЧщдкЯТНЕЃЌНижЙЕН9дТ21ШеЕФГжВжБЈИцЃЌДѓЖЙЕФЗЧЩЬвЕОЛЖрЕЅвбОМѕЩйжС21.7ЭђЪжЁЃ

ЁЁЁЁЭМЃКЛљН№дкCBOTДѓЖЙЪаГЁОЛГжВжБфЛЏ

ЁЁЁЁзЪСЯРДдДЃКCFTCЁЂЙњаХЦкЛѕбаЗЂВП

ЁЁЁЁЛљН№дкЖЙЦЩЕФЖрЭЗГжВжеМБШдк4дТГѕДяЕНРњЪЗИпЕуКѓОЭПЊЪМЯТЛЌЃЌЩЬвЕОЛЖрЕЅвВгЩзюИпЕФ10.7ЭђЪжЯТНЕжСФПЧАЕФ6.1ЭђЪжЁЃгЩДЫПЩвдПДГіЃЌЬьЦјв§ЗЂЕФЖЙРрааЧщЕФГДзївбОНсЪјЃЌЛљН№ЖрЭЗдкЖЙРрЭЛЦЦРњЪЗИпЕуКѓгаЛёРћСЫНсЕФвЊЧѓЁЃ

ЁЁЁЁЭМЃКЛљН№дкCBOTЖЙЦЩЪаГЁОЛГжВжБфЛЏ

ЁЁЁЁзЪСЯРДдДЃКCFTCЁЂЙњаХЦкЛѕбаЗЂВП

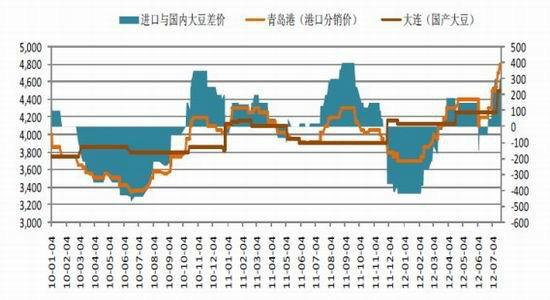

ЁЁЁЁЮхЁЂ ЙњФкДѓЖЙИњЫцУРЖЙЩЯеЧЃЌСЌЖЙЛђНЋЮЌГжПэЗље№ЕД

ЁЁЁЁДгФПЧАДѓСЌЕиЧјНјПкЖЙгыЙњВњЖЙЯжЛѕМлВюРДПДЃЌФПЧАЙњВњЖЙгыНјПкЖЙЕФБШМлДцдкУїЯдгХЪЦЁЃЭЈЙ§РњЪЗЪ§ОнБШНЯЗЂЯжЃЌНќЦкДѓСЌНјПкЖЙгыЙњВњЖЙЯжЛѕМлВювбДяЕН430ЃЌДІгкРњЪЗзюИпжЕЧјМфЁЃИљОнбЙеЅРћШѓВтЫуЪ§ОнЃЌФПЧАЙњФкНјПкДѓЖЙбЙеЅРћШѓГжајЮЊИКжЕЃЛЖјвдЙњВњЖЙбЙеЅРћШѓдђдк2012Фъ6дТЯТбЎвдРДЃЌвдЙўЖћБѕЕиЧјЮЊДњБэЕФбЙеЅЦѓвЕРћШѓеЧЪЦСМКУЃЌНќЦкЮЌГждк300дЊ/ЖжзѓгвЁЃДгЖјЪЙЕУЙњВњашЧѓЕУЕНЬсеёЁЃФПЧАКЫЫуЕФ1дТНјПкДѓЖЙГЩБОИпДя5200зѓгвдЊ/ЖжЃЌ5дТЕНИлНјПкДѓЖЙГЩБОдк4900дЊ/ЖжИННќЁЃЖјДѓСЌЕиЧјЙњВњДѓЖЙМлИёНіЮЊ4720дЊ/ЖжЁЃОоДѓЕФНјПкДѓЖЙгыЙњВњДѓЖЙМлВюНЋгаРћгкЬсеёЙњВњДѓЖЙашЧѓЁЃПЩМћЙњВњДѓЖЙЩЯЪаКѓЃЌЪеЙКжїЬхЛђНЋдіМгЃЌЙњВњДѓЖЙМлИёЕзВПЛсЪмЕННЯЧПжЇГХЁЃ

ЁЁЁЁЭМЃКНјПкКЭЙњФкДѓЖЙМлВю

ЁЁЁЁРДдДЃКWindЁЂ ББЗНЦкЛѕ

ЁЁЁЁНќЦкЙњДЂДѓЖЙХФТєГЩНЛЛюдОЃЌ9дТ27ШеЃЌЙњМвСйДЂДѓЖЙХФТє40ЭђЖжЃЌШЋВПГЩНЛЃЌзюИпГЩНЛМл4670дЊ/ЖжЃЌзюЕЭГЩНЛМл3890дЊ/ЖжЃЌГЩНЛОљМл4298дЊ/ЖжЁЃгавЕФкШЫЪПБэЪОЃЌЙњЧьжЎКѓеўИЎПЩФмМгДѓЙњДЂДѓЖЙЭЖЗХСІЖШЃЌЭЖЗХЗНЪНгЩДЫЧАУПСНжм40ЭђЖжИФЮЊУПжм40ЭђЖжЃЌЭЖЗХзмСПдМЮЊ300ЭђЖж~400ЭђЖжзѓгвЁЃДгФПЧАДѓЖЙЕФХФТєРДПДЃЌЙњДЂЮЌГждкУПдТ80-120ЭђЖЙзгЕФХФТєСПЃЌдМеМжаЙњдТЖШЯњСПЕФ20%ЃЌетЫЕУїЙњДЂЕїПиЕФвтдИЛЙЪЧЯрЕБДѓЕФЁЃЙњДЂХФТєгааЇЛКНтСЫЪаГЁДѓЖЙЙЉИјЕФНєеХЁЃ

ЁЁЁЁКкСњНЕиЧјаТМОДѓЖЙМДНЋЩЯЪаЃЌгЭГЇдЄЙвХЦЪеЙКМлИё 4600-4700 дЊ/ЖжЃЌдЖИпгкШЅФъЭЌЦкЕФ 3900-4000 дЊ/ЖжЃЌЕЋВЛНјПкДѓЖЙЯрБШЃЌШдгаМлИёгХЪЦЁЃгЩгкаТМОДѓЖЙЙЉгІдіМгМАдчЦкСйДЂОКХФДѓЖЙж№НЅЕНГЇЃЌЕБЕиДѓЖЙЛѕдДУїЯддіМгЃЌдкбЙеЅЪевцНЯКУЕФЧщПіЯТЃЌгЭГЇПЊЙЄНЯЮЊЛ§МЋЁЃФПЧАКкСњНЕиЧјДѓЖЙФъбЙеЅВњФмдМ 1450 ЭђЖжЁЃЕЋЪЧНёФъКкСњНДѓЖЙжжжВУцЛ§вђЬсИпгёУзЁЂЫЎЕОЕШИпВњзїЮяУцЛ§ЕФеНТдвЊЧѓГіЯжДѓЗљЯТЛЌЃЌгаЗжЮіЛњЙЙдЄМЦУцЛ§ЯТЛЌЗљЖШДя 30%ЃЌБЃЪиЙРМЦвВга 10%ЃЌВњСПдйЖШЯТНЕвбГЩЖЈОжЁЃ

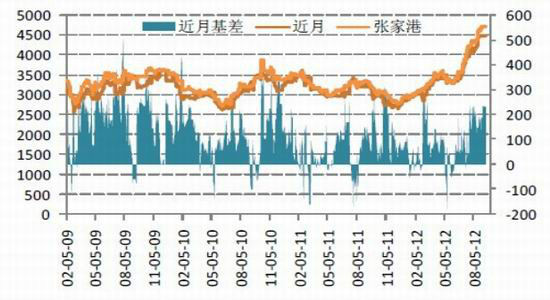

ЁЁЁЁЙњФкЖЙЦЩЙЉашЧщПі

ЁЁЁЁСљдТЗнвдРДЃЌЫцзХУРЖЙЕФЩЯеЧЃЌЙњФкЖЙЦЩИњЫцДѓЗљЩЯеЧЃЌЕЋЖЙЦЩИпЦѓЕФМлИёв§Ц№ЙњМвЕФжиЪгЃЌЙњФкбјжГЦѓвЕЭЌбљвђЫЧСЯГЩБОЙ§ИпЖјЯнШыПїЫ№ОГЕиЁЃжэСИБШМлСЌај23жмЕЭгкгЏПїЦНКтЯпЁЃаЁХЉЙЉгІЕФжэШтеМжаЙњжэШтзмВњСПЕФ30%зѓгв. гаЕїВщЯдЪОРћШѓЯТНЕЕМжТжаЙњИїЕиЧјЖМГіЯжСЫаЁХЉЧхРИЕФЯжЯѓЃЌ ВЛЙ§ЙцФЃЛЏбјжГЧАСНФъЛ§РлСЫзуЙЛРћШѓЃЌГаЪмГЬЖШЯрЖдНЯИпЁЃНижС7дТЗнЃЌШЋЙњЩњжэДцРИЮЌГж46214ЭђЭЗИпЮЛЃЌФмЗБФИжэ4939ЭђЭЗЃЌНЯ6дТЗнЯТЛЌ15ЭђЭЗЁЃМДЫЧСЯГЩБОЩЯеЧгаЭћДЋЕМжСжеЖЫШтРрМлИёЁЃДЫДЮЭЈеЭЬЇЭЗдЄЦкв§Ц№СЫЙњМвЯрЙиВПУХЕФжиЪгЁЃгы07ФъПЩвдДѓСПНјПкУРЙњжэШтПижЦШтМлВЛЭЌЃЌНёФъУРЙњжэХЉЭЌбљЬсЧАГіЪлЩњжэЃЌЮоСІЬюВЙжаЙњШБПкЁЃ8дТ30ШеЗЂИФЮЏдМЬИгЭГЇЁЂЫЧСЯГЇОЏЪОЖЙЦЩГДзїЃЌвтВЛдкЖЙЦЩЃЌдкгкКѓЪаЕФШтМлЁЃетвтЮЖзХЃЌИќЯТгЮашЧѓВЛеёЕФЧщПіЯТЃЌеўВпЩЯЧуЯђгкЮШзЁбјжГвЕЃЌВЛЯЃЭћИпМлдСЯЕФвжжЦаЇгІГіЯжЁЃИљОнГѕВНЪ§ОнЃЌ10 дТЗнЮвЙњНјПкДѓЖЙЕНЛѕСПдЄМЦжЛга300 ЭђЖжЃЌбиКЃВПЗжЕиЧјашвЊвРПППтДцжЇГХбЙеЅЁЃББЗНЕиЧјЭЈЙ§ДѓЖЙДЂБИЕФЪЭЗХМАаТМОДѓЖЙЕФЩЯЕїНЋЖдНјПкДѓЖЙМѕЩйаЮГЩгааЇВЙГфЃЌЕЋФЯЗНВПЗжЕиЧјДѓЖЙЙЉИјПЩФмТдЯдНєеХЁЃ

ЁЁЁЁЭМЃКЖЙЦЩЦкЯжМлВюзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂББЗНЦкЛѕ

ЁЁЁЁНсТлМАНЈвщЁЊЁЊ

ЁЁЁЁСЌајСНИізїЮяФъЖШЕФДѓЖЙМѕВњдьГЩШЋЧђЖЙРрЙЉашвьГЃЦЋНєЃЌОЙ§Ш§МОЖШЕФДѓЗљЩЯеЧЃЌУРЖЙвбОДІгкИпЮЛЁЃЕЋДЫКѓЯжЛѕЦЃШэвдМАЪеИюбЙСІЕФдіМгЃЌЛљН№ЦНВжЕМжТУРЖЙИпЮЛЛиТфЁЃОЁЙмUSDAдТЖШЙЉашБЈИцНјвЛВНЕїЕЭСЫДѓЖЙВњСПЃЌЕЋЪЧПтДцЕФдіМгЕжЯћСЫВњСПЯТЛЌЕФгАЯьЁЃЫцзХНёФъЪеИюНјЖШЕФМгПьЃЌЪеИюбЙСІВЛЖЯЬхЯжЃЌЪЙЕУУРЖЙдтгіЪеИюбЙСІЖўЯТЕјЁЃгыжЎЯрБШЃЌЙњФкЖЙРрвВГЪЯжЛиТфзпЪЦЃЌЕЋЪЧЦЗжжВювьЭЙЯдЁЃЪмЕНеўВпКЭМлИёгХЪЦЕФгАЯьЃЌСЌЖЙзпЪЦЦЋЧПЃЌЖјЖЙЦЩдђдтгіДђбЙЖјЛиТфЁЃЕЋдкЫФМОЖШЯжЛѕЕФНєеХвВОіЖЈСЫЯТааПеМфгаЯоЁЃ

ЁЁЁЁЫФМОЖШЙизЂСНИіЗНУцЃЌвЛЪЧДѓЖЙашЧѓЕФдіМгЗљЖШЁЃЖўЪЧФЯУРЬьЦјЕФГДзїЧщПіЁЃЖдгкЙњФкЪаГЁЃЌСЌЖЙдкеўВпЕФжИЕМЯТГЪЯжПэЗље№ЕДЕФзпЪЦЃЌЖјСЌЦЩзпЪЦНЋгыУРЖЙЧїЭЌЁЃЕкЫФМОЖШЙњФкЭтДѓЖЙЪаГЁЛђНЋЩЯбнЯШвжКѓбяЕФзпЪЦЁЃ

ЁЁЁЁББЗНЦкЛѕ ИпНЁ

|

|

|

|

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди