ЫФМОЖШНЙЬПЦкЛѕЛђНЋе№ЕДЧїЮШ(2)

ЁЁЁЁ6ЁЂНёФъЕкЖўХњЬдЬНЙЬПЦѓвЕУћЕЅГіТЏ

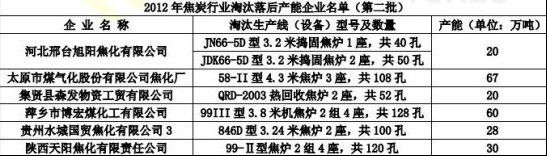

ЁЁЁЁЙЄаХВП26ШеЙЋВМСЫ2012Фъ19ИіЙЄвЕаавЕЬдЬТфКѓВњФмЦѓвЕ(ЕкЖўХњ)УћЕЅЁЃАДеевЊЧѓЃЌгаЙиЪЁ(ЧјЁЂЪа)вЊВЩШЁгааЇДыЪЉЃЌСІељдк2012Фъ9дТЕзЧАШЋВПЙиЭЃСаШыЙЋИцУћЕЅФкЦѓвЕЕФТфКѓВњФмЃЌШЗБЃдк2012ФъФъЕзЧАГЙЕзВ№Г§ЬдЬЃЌВЛЕУЯђЦфЫћЕиЧјКЭжмБпЙњМвзЊвЦЃЌВЂАДееЁЖЙигкгЁЗЂ<ЬдЬТфКѓВњФмЙЄзїПМКЫЪЕЪЉЗНАИ>ЕФЭЈжЊЁЗвЊЧѓЃЌзіКУЖдЬдЬТфКѓВњФмЦѓвЕЕФЯжГЁМьВщбщЪеКЭШЮЮёЭъГЩЧщПіЙЋИцЙЄзїЁЃ

ЁЁЁЁБОДЮЙиЭЃЕФЦѓвЕЗжВМдкКгББЁЂЩНЮїЁЂКкСњНЁЂНЮїЁЂЙѓжнЁЂЩТЮї6ИіЪЁЁЃЦфжаЃЌЩНЮїЪЁЬЋдЪаУКЦјЛЏЙЩЗнгаЯоЙЋЫОНЙЛЏГЇЬдЬТфКѓВњФмзюЖрЃЌдк67ЭђЖжЁЃЖјЧвдкЕквЛХњУћЕЅжаНЙЬПЦѓвЕЬдЬТфКѓВњФмзюЖрЕФЪЁЗнОЭЪЧЩНЮїЪЁЃЌЙВМЦ603ЭђЖжЁЃЦфДЮЃЌНЮїЪЁЦМЯчЪаВЉКъУКЛЏЙЄгаЯоЙЋЫОБОДЮЬдЬНЙЬПТфКѓВњСПЪ§вВНЯЖрЃЌдк60ЭђЖжЁЃДЫЧАЙњМвЯТДяНЮїЪЁНЙЬПЬдЬШЮЮёЮЊ50ЭђЖжЃЌФПЧАвбЫГРћЭъГЩЁЃЖјЦфгрАќРЈКгББЁЂКкСњНЁЂЙѓжнЁЂЩТЮї4ИіЪЁЪаБОДЮЬдЬТфКѓВњФмШЮЮёЗжБ№ЮЊ20ЭђЖжЁЂ20ЭђЖжЁЂ28ЭђЖжЁЂ30ЭђЖжЁЃ

ЁЁЁЁ7ЁЂЫФМОЖШЙњФкИжВФЪаГЁ

ЁЁЁЁОЙ§МИИідТЕФМхАОЃЌгааЉОгЊБШНЯСщЛюЕФИжУГЩЬЭЫГіСЫЪаГЁЃЌЖјМсЪидкетИіаавЕРяЕФУГвзЩЬУЧвВдкЕїећжаНЅНЅЛиЙще§ГЃЃЌВЛЙмЪЧДгаФЬЌЃЌЛЙЪЧДгашЧѓРДПДЃЌЯждкИжЪаЦрРфЕФЦјЗеЖМгаЫљЛККЭЁЃ

ЁЁЁЁДгЙњФкЛЗОГРДПДЃЌЪЎАЫДѓдкЪЎдТЗнейПЊЃЌЙњМвеўВпвВЛсдкЫФМОЖШгаЫљЕїећЃЌДгЪаГЁЕФНЧЖШРДПДЃЌ9дТУГвзЩЬЕФИжВФЯњСПУїЯдБШЩЯИідТвЊКУЃЌвЛЗНУцЫЕУїДѓМвЕФаФЬЌБфЕУИќМгЛ§МЋЃЌСэвЛЗНУцвВЫЕУїашЧѓдкТ§Т§КУзЊЁЃ

ЁЁЁЁДгГЩБОжЇГХКЭИжГЇМѕВњЧщПіПДЃЌИжМлЛЙгаНјвЛВНЯТЕјПеМфЃЌЕЋРыЕзВПвбОВЛдЖСЫЃЌДгМОНкадРДЫЕЃЌзнЙлРњЪЗЖјбдЪаГЁЙЉашдкЦпдТжабЎГіУЗжЎЧАЖрЩйЛсЪмЕНУЗгъЬьЦјЕФгАЯьЃЌЖјГіУЗжЎКѓОЭЪЧПсШШЃЌНјШыМОНкадЕМОЃЌТнЮЦИжашЧѓНЋЪмЕНбЙжЦЁЃЕЋНјШыЫФМОЖШдкЙњЧьКѓЃЌНЈжўИжВФашЧѓПЩФмЕУгкКУзЊЃЌЫцзХУГвзЩЬЖкЛѕааЮЊНјааЃЌИжМлгаЭће№ЕДЩЯааЁЃ

ЁЁЁЁ2012ФъКъЙлОМУдіГЄВЂВЛРжЙлЃЌ2012ФъИжВФашЧѓвВвђДЫДцдкМЋДѓЕФВЛШЗЖЈадЁЃЭЌЪБЃЌЙњФкИжЬњВњФмзмЬхЙ§ЪЃЃЌвдМАЙњМЪашЧѓШдНЯЮЊЦЃШэЃЌНЋжЦдМИжВФМлИёЩЯеЧЕФПеМфЁЃдЄМЦЯТАыФъЙњФкИжВФЪаГЁзмЬхНЋЮЇШЦаавЕЦНОљГЩБОе№ЕДдЫааЃЌЖјШ§МОЖШШдЪЧжўЕзЦкЃЌШєЦкМлЦЦ4000ЙиПкЃЌПЩПМТЧгк3900-3800ЧјМфВМОжжаГЄЯпЖрЕЅЃЌЫФМОЖШдђПЩФмгРДНзЖЮадЗДЕЏЁЃ

ЁЁЁЁЪ§ОнРДдДЃКWINDЁЂББЗНЦкЛѕ

ЁЁЁЁЖўЁЂааЧщЗжЮі

ЁЁЁЁМлСПВжзпЪЦЗжЮі

ЁЁЁЁЪ§ОнРДдДЃКББЗНЦкЛѕ

ЁЁЁЁШ§ЁЂЭЖзЪНЈвщ

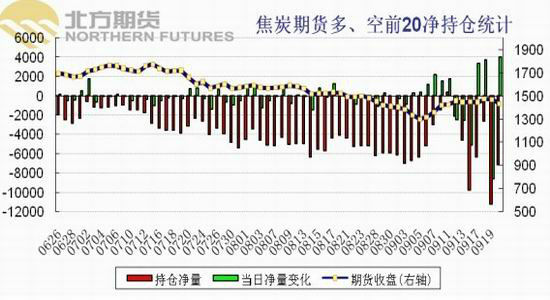

ЁЁЁЁЖдгкКѓЪаРДЫЕЃЌЫцзХЙњМЪгВНЙУКМлИёБЉЕјЃЌЙњФкНЙУКЪаГЁ9дТЯТааЬЌЪЦВЛИФЃЌНЙЬПЪаГЁГЩБОжЇГХвђЫиНЋВЛИДДцдкЁЃЖјЯТгЮИжВФЪаГЁНјШыЫФМОЖШОљДІгкДЋЭГЕМОЃЌИжГЇЧАЦкжДааЕФдСЯЕЭПтДцдЫааВпТдНЋКмФбФцзЊЁЃдкНЙЬПВњФмЙ§ЪЃДѓБГОАЯТЃЌНЙЬПЪаГЁзЪдДЙ§ЪЃНЋГЩЮЊЫФМОЖШНЙЬППДПеЕФжївЊдвђЁЃ

ЁЁЁЁСэЭтЕБЧАНЙЛЏЦѓвЕЯоВњЁЂМѕВњЁЂМьаоЃЌНЋГЩЮЊЛКНтзЪдДЙЉгІЙ§ЪЃЕФвЛИљЕОВнЃЌЖјЫцзХЦѓвЕПїЫ№ЗљЖШМгДѓЃЌНЙЛЏЦѓвЕВњСПОљДІгкЕЭЮЛЃЌЛђНЋГЩЮЊКѓЦкЪаГЁЧїЮШЕФжївЊвђЫиЁЃЙњМвПЊЪМГіЬЈРћКУеўВпЃЌКѓЦкЁАЪЎАЫДѓЁБейПЊРћКУЪаГЁаФЬЌЁЃИжГЇЕЭПтДцдЫааКѓЃЌгіЁАЖЌДЂЁБКЭЁАДКдЫЁБЫЋжигАЯьЃЌЛђНЋГЩЮЊЫФМОЖШЗДЕЏЕФЮЈвЛРэгЩЁЃ

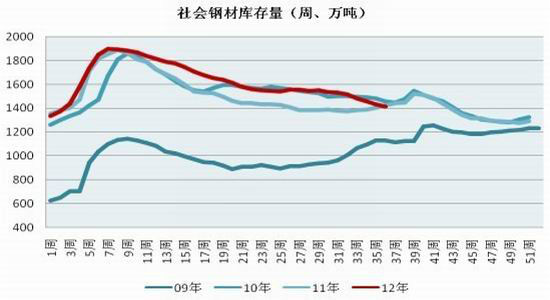

ЁЁЁЁзмЬхРДПДЃЌ2012ФъНЙЬПаавЕгЏРћЫЎЦНЯТНЕНЋГЩЮЊГЃЬЌЃЌНЙЛЏЦѓвЕЫФМОЖШНЙЬПМлИёНЋгРДЯШЮШЁЂКѓЮЂЩ§ЕФОжУцЁЃЕЋЮоТлЩЯеЧЛЙЪЧЯТЕјЃЌЖдНЙЛЏЦѓвЕЖјбдПДПеаФЬЌОљНЯХЈЁЃЖдгкНЙЬПВњЦЗЖјбдФПЧАМлИёЃЌЯТЕјвтЮЖзХНЙЛЏЦѓвЕПїЫ№УцНЋдіМгЃЛНЙЬПЩЯеЧНЙУКИњЗчГЩЮЊГЃЬЌЃЌИжГЇДђбЙГЩЮЊжїСїЃЛКѓЦкЦНЮШЃЌНЙЛЏЦѓвЕзЌШЁКЯРэМгЙЄЗбНЋГЩЮЊвЕФкЕФЙВЭЌКєЩљЁЃ

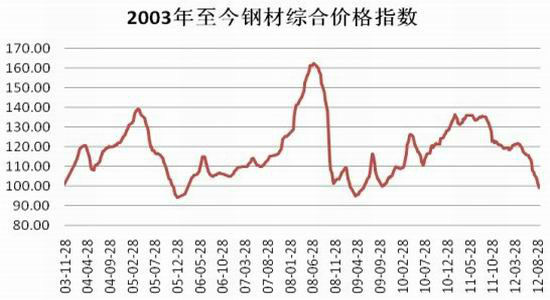

ЁЁЁЁДгХЬУцЩЯРДНВЃЌЛљБОУцЙЉашШѕЪЦИёОжОіЖЈЗДЕЏИпЖШгаЯоЃЌ1600дЊ/ЖжвдЩЯКмФбгтдНЃЌЖјЕјЦЦЧАЕЭ1288 дЊ/ЖжИХТЪвВЯрЖдЦЋаЁЃЌЬиБ№ЪЧдкШЋЧђбыааПэЫЩЕФИёОжЯТЃЌдЄМЦЫФМОЖШЛсдЫаадк1300-1600дЊ/ЖжжЎМфЁЃЖрПеНЛжЏЕФЛљБОУцОіЖЈСЫНгЯТРДНЙЬПааЧщИќЖрЕФвде№ЕДзпЪЦЮЊжїЃЌеМДѓВПЗжЕФжїдЫааЧјМфдк1400-1500дЊУПЖжЁЃвђДЫдкВйзїЩЯЮвУЧНЈвщгыММЪѕУцНјааНсКЯЃЌИќЖрЕФАДееЧјМфе№ЕДЫМТЗВйзїЁЃ

ЁЁЁЁББЗНЦкЛѕ СѕСІНм

|

|

|

|

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди