中信建投:国产大豆难觅 玉米增产难获增收

摘要:

1、黑龙江大豆难寻,压榨企业陷入困境

2012年黑龙江地区大豆种植面积再次减少,受种植效益驱使,农户大面积改种大豆为玉米。然而新粮减产,农民惜售,市场供应偏紧。虽然近期国储拍卖持续,但是小型压榨企业拍卖成本较高,不利于压榨运行,大多面临停产,停工状态。

2、玉米面积增加,农民增产难获增收

据考察得知,近几年受需求增长的加快,玉米价格连续走高,玉米的种植效益不断增大。受种植效益的驱动,农户也不断扩大玉米的种植面积。东北地区因灾害产量受到影响,但是由于种植面积的增加以及风灾倒伏对玉米产量影响有限,所以预计2012年东北主产区玉米仍将增产。

根据各项成本的预估核算,预计2012年玉米种植成本大约在11600-12800元/垧,每亩850元左右,较去年增加16%左右。今年种植成本上涨已定,不管前期的种子、化肥、农药及地租,还是后期的收割费用等都有上升趋势,预计今年粮食增产,但农户不一定获得增收。

3、当前玉米后市分析

国产大豆再次减产,国内大豆进口或创新高;虽然国储拍卖持续,但供应偏紧局势难改。虽然美国干旱过后大豆减产预期消弱,但美国大豆收割即将结束;另外,南美大豆种植生长不确定性增加,未来整体供应仍将偏紧。预计近期大豆价格将维持震荡局势,但中长期来看受国内供应偏紧支撑仍有震荡走高可能。

美国玉米收割临近结束,南美玉米种植预期将减少;而国内玉米将增产上市,下游消费仍以刚性需求为主。所以预计国内玉米价格先涨后跌,后期受新粮销售高峰打压,或将弱势走跌,建议逢高试空。

――2012大商所东北秋季考察报告

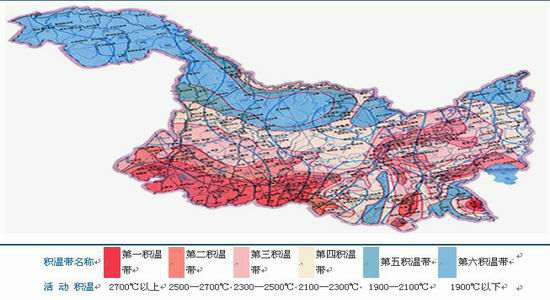

本次黑龙江大豆、玉米考察分为东西两线,笔者主要走东线地区――哈尔滨-鹤岗-富锦-建三江-集贤-鸡西-哈尔滨,该地区主要位于第二、三、四积温带,以种植大豆、玉米及水稻为主。考察主要通过沿途询问调研农户种植、收获情况,并进入田间实地测量;而且与当地的粮食贸易商、加工商以及粮食管理部门负责人交流咨询等方式,对黑龙江省大豆和玉米种植结构的变化、种植成本、新粮的收割进度、新粮产量以及后期新粮收售状况的预期等做了详细的调研考察。

黑龙江省本是大豆的主产区,然而近几年由于大豆种植效益相对于玉米、水稻不断下滑,大豆的种植面积也开始逐年减少。由于玉米种植效益较高,而且引进优良玉米品种――德美亚系列,其早熟、高产,适合在高寒、高纬度地区种植;黑龙江农户逐年减少大豆种植面积而改种玉米。目前黑龙江地区的第四、第五积温带由于引进新品种出现了大面积的玉米替代种植大豆的现象。

图1:黑龙江地区积温分布状况

数据来源:中信建投期货

1、黑龙江大豆难寻,大豆产业陷入困局

(一)种植效益驱动,大豆面积逐年减少

玉米、水稻收益较好,大豆种植逐年减少。据了解,由于近年来种植大豆效益不断下降,国内大豆种植面积也在大幅减少。统计显示,今年黑龙江省大豆种植面积在3600万亩左右,同比降幅超过30%,而在2009年,黑龙江的大豆种植面积一度达到6500万亩左右,仅仅三年时间,大豆种植面积已经萎缩近一半。

通过考察发现富锦和建三江地区大豆种植面积减少最为严重。据了解,富锦市2012年大豆种植面积只有92万亩,较去年的160万亩减少了42.5%,而2010年大豆种植面积还有250万亩。建三江地区近年来主要种植水稻、玉米,大豆更是少见,2012年该地总种植面积有1100万亩,其中种植水稻1000万亩,玉米种植100多万亩,而大豆只有10万亩左右。由于玉米近年来种植收益不断上升,该地玉米种植面积逐年增加,2010年玉米种植面积只有30万吨,而2011年增加到60万亩,直到2012年的100万亩。可见受种植效益驱动农户不断把大豆转种为玉米、水稻。

| 富锦-建三江平均 | 大豆 | 玉米 | 水稻 |

| 成本(元/小亩) | 560 | 800 | 1360 |

| 单产(斤/小亩) | 300 | 1100 | 1200 |

| 售价(元/斤) | 2.4 | 1.1 | 1.44 |

| 利润(元/小亩) | 100 | 300 | 370 |

注:种植成本中包括租地费用,面积单位“小亩”是1/15公顷,售价是以当地折算水分的干粮价格。

农户种植大豆的意愿逐年下降,主要由于大豆的种植收效益不及玉米和水稻以及国外大豆进入国内市场的冲击。虽然大豆的种植过程较玉米、水稻比较方便,而且种植成本与玉米、水稻相比较低;但是大豆的亩产量较少,而且收购价格较低,种植效益下降。然而玉米、水稻近年来价格上涨,农户种植收益较好。所以农户收种植效益的驱使不断缩小大豆的种植面积,用以扩大玉米、水稻的面积,目前在一些靠近山区,缺水的地块农户会种植少量大豆。

(二)新粮减产&农户惜售,现货大豆供应偏紧

黑龙江地区本是国内大豆的主产区,然而近几年由于种植大豆效益不断下降,国内大豆种植面积也在大幅减少,直接导致了国产大豆供应量的下滑,国产大豆的供需再度面临紧张形势。目前国内大豆供应主要来自美国及南美大豆的进口,而国产大豆逐年减产,从而对市场供需作用也逐渐消弱。

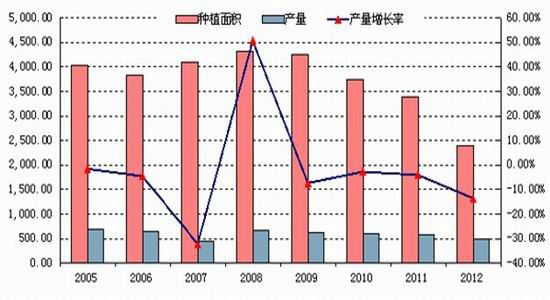

图2:黑龙江大豆种植及产量状况 单位:千公顷,万吨

数据来源:国家统计局,中信建投期货

通过对黑龙江地区的大豆考察发现,由于种植效益下滑,大豆种植面积减少,产量降低,农户惜售心理增强,本地粮食贸易商难以收购到货源,从而导致市场现货供应偏紧。目前虽然正值秋收时期,但农户收获的大豆量很少,大多不忙于出售,而且预期后市价格将上涨。即使当地粮商及油厂忙于收购,但很难寻到大量豆源。国产大豆供应偏紧,而地处东北地区进口大豆也不现实,所以当地很多油厂都处于停产状态。

国内大豆的缺乏主要靠进口来补充,我国作为最大的大豆进口国,大豆进口量每年都在增加。之前国家粮油信息中心预计,2012年全年我国大豆进口量预计将达到5750万吨左右,再创历史新高,较去年增长9.3%;而今年大豆产量预计将同比下滑11.6%,预计我国大豆对外依存度将进一步提升。国产大豆产量减少,市场份额逐渐消逝,而国外大豆优势明显进入国内市场,主导市场价格。国内大豆产业根源缺失,豆类种植大势已去;未来如何发展,是顺应市场全球化潮流,还是重振国内大豆种植业发展,仍待国家政策的有效引导。

(三)国储拍卖难获补充,压榨企业大多停产

缺乏压榨优势大豆供应减少,压榨企业大多停产,新粮难以收购。通过参观考察黑龙江富锦、建三江、集贤等地发现,本地大部分压榨油厂大多处于停产状态。由于上游豆源紧缺,下游豆粕、豆油价格较弱,而且压榨成本在逐渐上升,压榨企业今年开工率较低,停产观望,待收购新粮后开工榨油。

据了解,富锦某榨油企业年产能约有20万吨,主要生产四级豆油,而今年压榨量不足10万吨,开工率不足50%,目前已停产一个月左右,预计10月下旬收购新粮后开工榨油。然而富锦地区大豆种植减少,本地收购大豆较难,虽然当前新粮收获在即,但农户卖粮意愿较低,主要由于收购价格达到农户预期以及大豆新粮较少,农户不忙于出售,而是忙于收购玉米、水稻。当地压榨厂新粮收购价格在2.15-2.2元/斤,远低于农户预期。由于企业压榨规模较小以及近年人工成本不断上升,该压榨厂的加工成本达到160-180元/吨,核算下来2.2元/近是该厂的压榨盈亏平衡点。然而目前即使在2.2元/斤价格水平上,农户仍很少售粮,预计到春节前最多收购量在2万吨左右,前景仍不明朗。

虽然目前国家进行国储大豆拍卖,每隔一周将近有40万吨大豆抛向市场,在一定程度上缓解了市场供应压力;但是榨油企业通过收购国储大豆进行压榨,成本较高,大多处于亏损。因为通过国储拍卖收购的大豆由于运输、水分等问题,运输到厂价格达到4500元/吨,比拍卖价平均高出200元/吨左右,所以规模小的压榨企业购买国储大豆是亏损的。

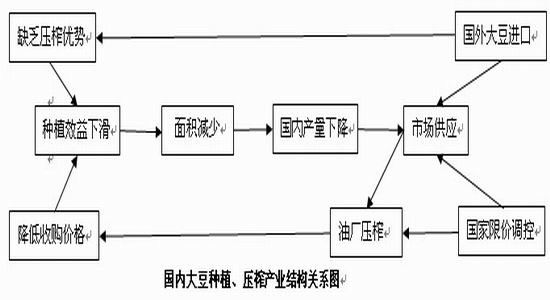

图3:黑龙江国产大豆压榨效益状况 单位:元/吨

数据来源:国家粮食信息网,中信建投期货

对于黑龙江及东北地区的压榨企业,面临着豆源紧缺,下游产品价格受限的困境。由于当地大豆产量逐年下降,而且进口大豆成本较高,压榨企业收购豆源困难;另外,下游豆油,豆粕产品价格因物价水平调控而受到国家政策限制。因此,虽然正值大豆新粮收获时期,但是由于农户预期价格较高,惜售心理较强,另外压榨企业由于成本及利润空间的限制,收购价格有限,从而造成压榨企业后期购粮不足,不得不停产观望。

|

|

|

|