№ЪНЁЖЪ»хЈәЗп·зПфЙӘУРКұҫЎ Б¬ЛЬУҝЖрҙэГчіҜ (2)

ЎЎЎЎ(ЛД)ЎўПВУОДӨБПРиЗуҪшИлФціӨЖЪ

ЎЎЎЎЛЬБПөДПВУОПы·СјҜЦРФЪЕ©ДӨәН°ьЧ°ДӨЈ¬БҪХЯХјЛЬБППы·СЧЬБҝөД80%ТФЙПЎЈ№ъјТНіјЖҫЦ№«ІјөДКэҫЭПФКҫЈ¬2012Дк1-8ФВ·Э№ъДЪөДЛЬБПЦЖЖ·АЫјЖЧЬІъБҝФЪ3621.8Нт¶ЦЈ¬ҪП2011ДкН¬ЖЪФціӨ9.5%ЎЈЖдЦРЈ¬ЛЬБПұЎДӨ8ФВЧЬБҝОӘ81.0Нт¶ЦЈ¬Н¬ұИХЗ8.6%Ј¬1-8ФВ·ЭЧЬБҝОӘ606.9Нт¶ЦЎЈЛдИ»Е©ДӨЎўЛЬБПұЎДӨәНЛЬБПЦЖіЙЖ·өДФӯБП°ьАЁPEЎўPPЎўPVCЎўPETЎўABSөИЈ¬ө«КЗТФPE»тХЯЛЬБПОӘФӯБПөДЦЖіЙЖ·ұИАэұд¶ҜУҰІ»»бәЬҙуЈ¬ҙУФціӨұИАэҝҙУҰёГҝЙТФЧфЦӨПВУОјУ№ӨЖуТө¶ФЛЬБПөДПы·СИ·КөФЪОИ¶ЁФціӨЎЈ

ЎЎЎЎБнНвЈ¬ОТГЗНЁ№э¶ФұЎДӨәНЕ©ДӨ2008-2012ҪьОеёцДк¶ИөДФВ¶ИІъБҝ»·ұИХЗөш·щҪшРР¶ФұИЈ¬ҙУПВНјЦРҝЙ·ўПЦЈ¬ұЎДӨФВ¶И»·ұИЧФГҝДкөД10ФВ·ЭЧӘИлҝмЛЩФціӨЖЪЈ¬ІўФЪЛДјҫ¶ИСУРшПтәГёсҫЦЈ¬ЦчТӘөГТжУЪЛДјҫ¶ИҪЪјЩИХјҜЦРЈ¬°ьЧ°ДӨРиЗуПФПЦЈ¬¶шФЪҪсДк№ъДЪНвәк№ЫГжЦрҪҘЖуОИ»ШЕҜөДұіҫ°ПВЈ¬ПаРЕ°ьЧ°ДӨРиЗуДЬјМРшСУРшАъК··ўХ№өД№мјЈЎЈ

ЎЎЎЎҙУЕ©ДӨФВ¶И»·ұИХЗөш¶ФұИНјАҙҝҙЈ¬КЧПИҫщЦөФЪЛДјҫ¶И»бО¬іЦФЪДкЦРөДҙОёЯО»Ј¬ХвУлЕ©ТөЦЦЦІОпөДІҘЦЦУлҪПҙу№ШПөЎЈЖдҙОЈ¬10ФВ·ЭЕ©ДӨРиЗу»·ұИТАИ»ұЈіЦФціӨЈ¬ХвУлЕ©ДӨјҫҪЪРФұд¶Ҝ№жВЙҪПОӘПа·ыЈ¬Т»°гЗйҝцПВЈ¬8ФВ·ЭТФәуЈ¬Е©ДӨПъКЫІҪИлНъјҫЈ¬ҫӯПъЙМөДІЙ№әБҝ·ЕҙуЈ¬ЕпДӨөДЙъІъТІФЪ9Ўў10ФВҙпөҪЧоНъЈ»11ФВҝӘКјЕпДӨЎўЛвДӨЙъІъНъјҫҪбКшЎЈ¶ФУЪҪсДкөДЕ©ДӨРиЗуЗйҝцЈ¬ЛдИ»ЧФҪшИлРиЗуНъјҫТФАҙЈ¬КРіЎ·ҙУіРиЗуІ»НъЈ¬ПВУОјУ№ӨЖуТөЛжУГЛжІЙЈ¬ө«ХвУлҙЛКұөДПЦ»хјЫёсФЛРРЗйҝцУР№ШЈ¬ПЦ»хјЫёсФЪКҜ»ҜЖуТөПЮІъНҰјЫөДХюІЯЦ§іЕПВұЈіЦјбНҰЈ¬ІўҙҰПа¶ФёЯО»Ј¬өјЦВРиЗуОҙДЬУРР§КН·ЕЎЈНЁ№эОТГЗ¶ФПВУОјУ№ӨЖуТөөДБЛҪвЈ¬№ъЗмҪЪәуЈ¬Іҝ·ЦЕ©ДӨҫӯПъЙМТСЧјұёКККұИлКРҙўұёЕ©ДӨЦЖЖ·Ј¬өұЗ°ҙуРНИХ№вДӨҪшИлНъјҫЈ¬ҝӘ№ӨВК70%ЧуУТЈ¬№ҰДЬДӨҝӘ№ӨВК60%ЎЈ

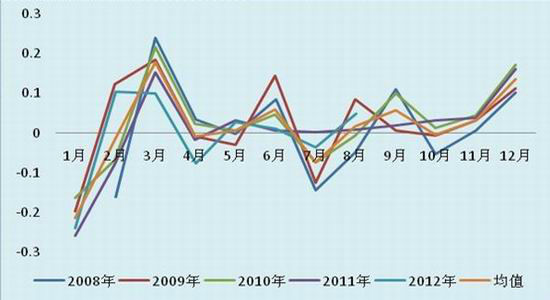

ЎЎЎЎНјЈәұЎДӨІъБҝ2008-2012ФВ¶И»·ұИХЗөш·щ¶ФұИ

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

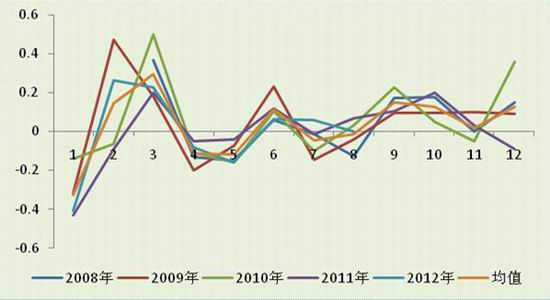

ЎЎЎЎНјЈәЕ©ДӨІъБҝ2008-2012ФВ¶И»·ұИХЗөш·щ¶ФұИ

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎ(Ое)ЎўКҜ»ҜҝвҙжөНЈ¬НҰјЫЛјВ·І»»бұд

ЎЎЎЎLLDPEКРіЎҪб№№ЦРЙъІъёЯ¶ИјҜЦРЈ¬ЦРКҜ»ҜәНЦРКҜУНБҪХЯФЪLLDPEІъДЬәНІъБҝ·ҪГж·ЦұрХјҫЭ80%ЧуУТөД·Э¶оЈ¬ҪьБҪДкЛдұ»әПЧКЖуТөЗАХјІҝ·ЦКРіЎ·Э¶оЈ¬ө«Жд¶ФјЫёсөДУ°ПмБҰТАИ»ҝЙ№ЫЎЈХвҫНөјЦВБЛБҪҙујҜНЕөДПъКЫХюІЯ»бЛжЧЕЖуТөҝвИЭЛ®ЖҪөДұд»ҜАҙёДұдХюІЯТвФёЎЈ

ЎЎЎЎҫӯАъ2011ДкЙП°лPEІъТөБҙҝвҙж»эС№ј°ПВ°лДкөДИҘҝвҙж№эіМЦ®әуЈ¬2012ДкPEҝвҙжЦрҪҘ»Ш№йХэіЈЙхЦБЖ«ПВЛ®ЖҪЈ¬¶шјЫёсИҙКЬәк№Ы»·ҫіЧуУТОҙДЬЛжЦ®ЕКЙэЈ¬ҙУ¶шөјЦВКҜ»ҜЖуТөЙъІъҙуГж»эҝчЛрЈ¬ПъКЫХюІЯөДёДұдЧФҙЛХ№ҝӘЎЈЧФ2012Дк3ФВ·ЭЈ¬КҜ»ҜЖуТө№«ІјјхІъНҰјЫХюІЯЈ¬ҙЛКұөДЦРјдБчНЁЙМј°ПВУОЦЖЖ·ЖуТөҝвҙжЖ«өНЈ¬ІўәЬҝмИЎөГіЙР§Ј¬ПЦ»хјЫёсЙПСпЎўЖуТөЕӨҝчЧӘУҜЎЈ№ъЗмҪЪәуЈ¬КҜ»ҜЖуТөТ»ЧӘДкіхөДХюІЯЈ¬іЦРшПВөчPEІъЖ·іці§јЫЈ¬ХвАпұЯәЬҙуөДТтЛШФЪУЪ№ъЗмЖЪјдКҜ»ҜЖуТөІ»јд¶ПЙъІъЈ¬өјЦВКҜ»ҜҝвҙжФцјУЈ¬ОӘҙЩҪшПы·С¶шК©РРөД¶МЖЪПъКЫІЯВФЎЈҙУОТГЗЙПКцөД·ЦОцАҙҝҙЈ¬ДҝЗ°ЛЬБПөДБчНЁ»·ҪЪј°ПВУОЦЖЖ·ЖуТөҝвҙжТАИ»Ж«өНЈ¬ЙъІъЖуТөҝвҙжТІІ»ёЯЈ¬ЗТКҜ»ҜЖуТөЙъІъөұЗ°ҙҰУҜҝчЖҪәвөгЙППВЈ¬әуЖЪКҜ»ҜЖуТөГ»АнУЙіЦРшПВөчіці§јЫТФҙЩҪшПъКЫЈ¬Н¬КұҙУКҜ»ҜЧ°ЦГөДНЈіөјмРЮјЖ»®ЎўРВЧ°ЦГН¶ІъЗйҝцАҙҝҙЈ¬КҜ»ҜЖуТөәуЖЪНҰјЫЛјВ·І»»бұдЎЈ

ЎЎЎЎ(Бщ)ЎўLјЫёсұд¶Ҝ№жВЙЈ¬10Ўў11ФВ·ЭЙПХЗёЕВКҙу

ЎЎЎЎГҝДк11ФВКЗ¶¬јҫИЎЕҜУНПы·СёЯ·еҝӘКјЦ®КұЈ¬ФӯУНјЫёсөДЙПХЗНщНщ»б¶ФТТП©јЫёсРОіЙЦ§іЕЈ»¶ш9Ўў10ФВ·ЭЕ©ДӨЙъІъёЯ·еЖЪ№эәуЈ¬ФЪ10ФВөЧ11ФВіхЈ¬ЕпДӨәНҙуЛвДӨөДНъјҫ№эИҘЈ¬¶шөШДӨөДНъјҫ»№Г»УРөҪАҙЈ¬ХвҝЙДЬФЪТ»¶ЁіМ¶ИЙППЮЦЖLLDPEөДЙПХЗҝХјдЎЈ

ЎЎЎЎНЁ№э¶ФLLDPEЖЪ»хјЫёсјҫҪЪРФНіјЖ·ЦОцЈ¬11ФВ·ЭҙуБ¬LLDPEЙПХЗөДёЕВККЗ66.7%Ј¬ПаұИУЪЖдЛыФВ·ЭЈ¬ЖдФВ¶ИКХТжВКЖ«өНЈ¬ЦчТӘУРБҪ·ҪГжФӯТтЈ¬ЖдТ»Ј¬ЖЪіхЎўЖЪД©ЖҪҫщ°Щ·ЦВКЖ«өНЈ¬јҙХыМеІЁ¶Ҝ·щ¶ИІ»ҙуЈ»Жд¶юЈ¬ЖҪҫщЧоҙуХЗ·щУлөш·щЦ®јдІоЦөЖ«ҙуЈ¬јҙҫЦІҝ¶МКұјдІЁ¶Ҝ·щ¶ИЖ«ҙуЎЈ

ЎЎЎЎҙУПВНјҝЙЦӘЈ¬LLDPEГҝДкЙПХЗёЕВКҪПҙуөДКЗ7ФВЈ¬11ФВЈ¬12ФВЈ¬Н¬КұЈ¬11ФВ·ЭLАъК·ЧоҙуХЗ·щФ¶і¬Чоҙуөш·щЎЈ

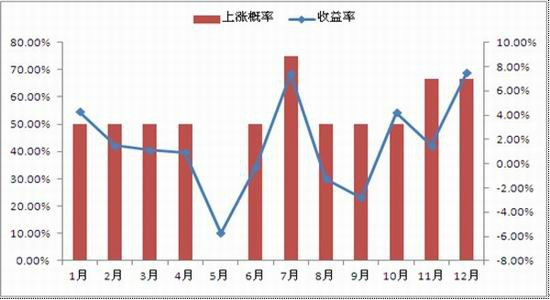

ЎЎЎЎұнЈәLLDPEЖЪјЫФВ¶ИХЗөшНіјЖ·ЦОц

| ИХЖЪ | ДкКэ | ЙПХЗДкКэ | ФВ¶ИКХТжВК | ЖҪҫщЧоҙу | ЖҪҫщ°Щ·ЦВК | |||||

| ЙПХЗ | ПВөш | ХЗ·щ | өш·щ | ІоЦө | ЖЪіх | ЖЪД© | ұд¶Ҝ | |||

| 1ФВ | 2 | 2 | 50% | 4.27% | 1.92% | 8.18% | -6.26% | 72.79 | 29.69 | -43.10 |

| 2ФВ | 2 | 2 | 50% | 1.49% | 4.18% | 4.75% | -0.57% | 46.93 | 52.17 | 5.24 |

| 3ФВ | 2 | 2 | 50% | 1.1% | 6.37% | 4.67% | 1.70% | 48.86 | 40.78 | -8.08 |

| 4ФВ | 2 | 2 | 50% | 0.91% | 5.07% | 1.89% | 3.18% | 36.49 | 30.52 | -5.97 |

| 5ФВ | 0 | 4 | 0 | -5.71% | 1.11% | 8.33% | -7.22% | 85.62 | 13.64 | -71.98 |

| 6ФВ | 2 | 2 | 50% | -0.3% | 1.42% | 4.47% | -3.05% | 70.38 | 63.29 | -7.09 |

| 7ФВ | 3 | 1 | 75% | 7.43% | 9.05% | 0.85% | 8.20% | 12.45 | 81.42 | 68.97 |

| 8ФВ | 2 | 2 | 50% | -1.25% | 3.35% | 5.56% | -2.21% | 47.57 | 41.38 | -6.19 |

| 9ФВ | 2 | 2 | 50% | -2.8% | 3.28% | 6.51% | -3.23% | 49.15 | 52.31 | 3.16 |

| 10ФВ | 2 | 2 | 50% | 4.22% | 4.26% | 3.29% | 0.97% | 31.27 | 82.32 | 51.05 |

| 11ФВ | 2 | 1 | 66.7% | 1.47% | 9.73% | 2.67% | 7.06% | 24.57 | 36.42 | 11.85 |

| 12ФВ | 2 | 1 | 66.7% | 7.53% | 7.55% | 3.00% | 4.55% | 37.50 | 79.91 | 42.41 |

ЎЎЎЎЦЖұнЈә№ЪНЁЖЪ»х

ЎЎЎЎНјЈәLLDPEЖЪјЫФВ¶ИХЗөшёЕВКНіјЖ

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎИэЎўҪбВЫј°ІЩЧчҪЁТй

ЎЎЎЎ1ЎўјјКх·ЦОц

ЎЎЎЎНјЈәLLDPEЦёКэИХKПЯЧЯКЖ

ЎЎЎЎЦЖНјЈә№ЪНЁЖЪ»х

ЎЎЎЎҙУLLDPEЖЪјЫЦёКэНјЦРОТГЗҝЙТФҝҙіцЈ¬ЧФ9ФВ17ИХLЖЪјЫЙПҙ©11000ФӘКЬЧиәуЈ¬ұгҪшИл»әВэ»ШөчЧЯКЖЎЈЎ°јұХЗ»әөшЎұөДЧЯКЖЈ¬ЛөГчLИФКфУЪЖ«¶аёсҫЦЎӘЎӘөұАы¶аТтЛШіцПЦКұЈ¬ТЧКЬҙМјӨ¶шН»И»АӯХЗЈ»¶шөұКЬЧи»ШөчКұЈ¬УЙУЪПВ·ҪЦ§іЕБҰБҝҪПЗҝЈ¬ұнПЦФЪЕМГжЙПФтКЗөшКЖІўІ»Бчі©ЎЈ

ЎЎЎЎұҫЦЬЈ¬ФЪөшЖЖЦРіӨЖЪЗчКЖПЯЦ§іЕәуЈ¬КЬөҪ60ИХҫщПЯј°50%№Шјь»ШөчО»Ц§іЕЈ¬ФЭКұәбЕМЖуОИЎЈ

ЎЎЎЎ2ЎўәуКРХ№Ны

ЎЎЎЎҙУЗ°ОД·ЦОцОТГЗҝЙЦӘЈ¬іӨЖЪАҙҪІИ«ЗтҫӯјГФціӨ·Е»әЎўФӯУН№©УҰС№БҰіЦРшМбЙэөИ·ҪГжИФ¶ФLLDPEјЫёсҙжФЪТ»¶ЁС№ЦЖЈ»ө«ЦР¶МЖЪЙПәк№ЫФӨЖЪПтәГЎўФӯУНіЙұҫЦ§іЕЎўПЯРФ№©УҰС№БҰПВҪөЎўБчНЁҝвҙжЖ«өНөИТтЛШҪ«ЦрІҪРОіЙАы¶а№ІХсЈ¬ФЪјҫҪЪРФТтЛШј°ЖуТөНҰјЫЦъНЖПВЈ¬УРНыФЪ10ФВПВС®ЦБ11ФВҪбКш»ШөчЎўЦШЖфХЗКЖЎЈ

ЎЎЎЎЛДЎў·зПХЧўТвКВПо

ЎЎЎЎКЧПИЈ¬ФЪОч°аСАХ®ОсОКМвЙПЈ¬¶МЖЪИФҙжФЪҪПҙуІ»И·¶ЁРФЎЈДҝЗ°КРіЎ¶ФЖдФЪҪьЖЪҪ«»бЙкЗлФ®ЦъөДФӨЖЪЦрІҪЙэОВЈ¬ө«18ИХЕ·ГЛ·е»бЗ°ГчИ·ұнКҫІ»»бМЦВЫОч°аСАЎўПЈА°өДФ®ЦъОКМвЎЈИфәуЖЪОч°аСАЙкФ®іцПЦҪПҙуОКМвЈ¬КЖұШНЖЙэКРіЎөЈУЗЗйРчЈ¬ЙМЖ·ЖЪ»хҪ«»біРС№ЎЈ

ЎЎЎЎЖдҙОЈ¬ДҝЗ°ФӯУНИФҙжФЪҪПҙуС№БҰЎЈГА№ъ¶ФФӯУНөДҪшіцҝЪЙн·ЭДжЧӘТФј°ГА№ъҙуСЎҙшАҙөДІ»И·¶ЁРФ¶ФУНјЫС№БҰҪПҙуЈ¬әк№Ы·ҪГжөДұдКэТІҪ«¶ФУНјЫУ°ПмЖ«ҝХЈ¬Н¬КұЦР¶«ҫЦКЖөДЦ§іЕЧчУГХэФЪјхНЛЎЈИфУНјЫФЩ¶ИМҪПт90ГАФӘ/Н°ПВ·ҪЈ¬LLDPEТІҪ«іРС№ЧЯИхЎЈ

ЎЎЎЎЛЬБПЖЪјЫИФҙҰУЪ»ШөчёсҫЦЈ¬ФЭДССФТСҫӯҙҘј°¶МЖЪөЧІҝЎЈФЪҙЛЗйҝцПВЈ¬ҪЁТйН¶ЧКХЯ¶ФҝЙДЬГжБЩөД·зПХұЈіЦҫҜМиЈ¬әПАн·ЦЕдЧКҪрұИАэЈ¬ҝЖС§ЎўПөНіөШҪшРРЖЪ»хҪ»ТЧЎЈ

ЎЎЎЎ№ЪНЁЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- B2HЙМТөДЈКҪЖҪМЁУлWAPҪбәП

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ