冠通期货:秋风萧瑟有时尽 连塑涌起待明朝

结论&建议:

Ø 中美欧三大经济体的经济运行及宏观形势的分析来看,中短期上宏观面对于商品价格预期偏向利好;在年底美国财政断崖到来前,宏观上出现大的风险事件的概率也属偏低;

Ø 美元弱势格局支撑油价;

Ø 新产能投产推迟,四季节L供应压力不及预期;

Ø 流通环节L库存偏低,为L反弹提供支点;

Ø 下游膜料需求进入增长期;

Ø 石化库存低,挺价思路不会变;

Ø L价格变动规律,10、11月份上涨概率大。

长期来讲全球经济增长放缓、原油供应压力持续提升等方面仍对LLDPE价格存在一定压制;但中短期上宏观预期向好、原油成本支撑、线性供应压力下降、流通库存偏低等因素将逐步形成利多共振,在季节性因素及企业挺价助推下,有望在10月下旬至11月结束回调、重启涨势。

一、宏观面

(一)、中美欧三大经济体运行平稳

10月18日,中国公布了三季度国内生产总值(GDP)等一系列经济数据。三季度经济增长放缓至7.4%,结合近几个月产出增长、固定投资、消费、贸易等各项数据的走势来看,我们基本能够得出结论:我国经济增速放缓势头正在“触底”,加上翘尾因素的影响,四季度经济增长出现反弹已是大概率事件。

美国方面,第三轮量化宽松政策(QE3)推出后,其就业数据立竿见影、大幅转好――9月份新增非农就业人数为11.4万人,前值则由9.6万人大幅修正至14.2万人,同时9月份失业率降至7.8%,是2009年2月以来首次降至8%以内。另外,9月份美国零售和食品服务销售额经季调后同比为5.36%,升至今年3月份以来最高,10月份美国密歇根大学消费者信心指数升至83.1这一2007年9月以来的最高水平。从就业、消费以及包括房地产等多项数据来看,近期美国经济保持着较好的“温和扩张”势头。

欧洲方面,希腊和西班牙的“还债”前景正在变的没那么糟糕。标普再次下调西班牙的主权信用评级一度令投资者对其忧虑升温,但随后西班牙政府主动“放风”其将申请预防性信贷额度的消息便使得欧元及欧洲股市企稳反弹;希腊与三驾马车的谈判也取得了重大进展。我们看到,随着欧洲稳定机制(ESM)的启动,欧债问题方面再度出现类似2011年的风险集中释放的事件可能性将会变得越来越小,前景不确定性正在缓慢削减。

国庆节后,世界银行(微博)、国际货币基金组织(微博)(IMF)下调了对全球经济增长的预期,这进一步压低了对于大宗商品的长期需求。不过,从前述我们对中美欧三大经济体的经济运行及宏观形势的分析来看,中短期上宏观面对于商品价格预期偏向利好;在年底美国财政断崖到来前,宏观上出现大的风险事件的概率也属偏低。

(二)、先行指标PMI预示经济反弹图景

图:中美欧制造业采购经理人指数(PMI)

制图:冠通期货

从先行指标PMI来看,9月份美国制造业PMI大幅反弹1.9至51.5,回升至50的荣枯分水岭上方;欧洲连续第2个月反弹,9月回升至46.1。中国官方制造业PMI为49.8,同时汇丰制造业PMI也环比回升0.3至47.9。先行指标的表现与我们前述分析相互印证,预示出全球宏观经济即将触底反弹的图景;同时,中美两国经济形势要相对好于欧洲的表现。

从中国PMI各分项指标来看,新出口订单环比走高2.2个百分点,显示出口下滑势头得到扭转,外围环境、外贸形势正在改善;原材料库存反弹2.1个百分点,显示企业信心提升、补库积极。

9月份,化学原料及化学制品制造业PMI指数为52.6,环比大涨4.4个百分点,显示化学行业整体景气情况大幅度回升。其中,原材料库存、采购量等指标均出现回升,说明厂商开始逐步看好后市。这对于塑料后期价格以及信心均将起到提振作用。

二、基本面

(一)、美元弱势格局支撑油价

图:原油及美元走势

制图:冠通期货

进入10月后,受中东局势影响,油价结束回调企稳反弹。最新数据显示,在美国三个重要的精炼市场中,中西部和东海岸的炼厂产能利用率上升5%,墨西哥湾炼厂产能利用率下滑1.9%。同时,随着冬季取暖季节的到来,馏分油库存备受关注,尤其是东海岸地区的库存,上周东海岸地区馏分油库存减少926000桶至3844万桶,为08年6月以来的最低水平。馏分油及汽油库存持续下探,不过,EIA数据显示截至10月12日当周,美国原油库存增加286万桶,再次超出预期。目前影响油价的因素在长期与短期、供应与需求等方面存在一定的矛盾,如美国产出量连续攀升、库存增加与消费旺季即将来临的矛盾,长期需求走弱与中短期宏观形势向好的矛盾,加上美国总统大选、地缘冲突等前景的不确定性,令国际油价暂时上下两难。

从与原油具有长期负相关性的美元来看,其近期的低位震荡整理走势与油价的短期波动也较为吻合。QE3的利空预期兑现后,美元在美国良好的经济数据带动下一度小幅反弹;10月中旬起则受到欧洲方面趋稳、欧元回升的影响再度震荡回落。展望后市,随着QE3的稳步推进以及宏观形势的向好,美元随供给增加以及避险需求下降,还将在一段时间内维持相对偏弱的格局。

综合各因素来看,国际油价受宏观、地缘局势及美元支撑,短期内易涨难跌,但长期需求仍受到较大压制,料反弹空间较为有限。

(二)、新产能投产推迟,四季节L供应压力不及预期

据悉,原定于2012年下半年投产的线性装置:大庆石化(30万吨/年)和抚顺石化(45万吨/年)两座装置,前者顺利开工,后者则推迟至2013年3月份开车。新产能投产进度推后,市场预期下半年线性供应压力集中释放的担忧不攻自破。

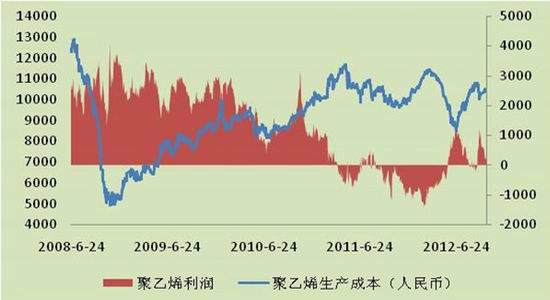

从下图中来看,聚乙烯生产利润自今年5月份逐渐由负转正以来,当前基本处于盈亏平衡点附近,微盈的经营现状导致企业开工率偏低,检修计划均又陆续提上日程。自9月末中沙天津、天津联化正常开车之后,神华包头PE装置已于10月8日起检修20-25天,上海赛科线性装置计划10月11日起检修15天,上海石化1PE 装置计划11月9日-12月3日计划检修25天;2PE装置10月20日-11月9日计划检修22天;低压装置计划10月15-10月19日检修5天;沈阳化工PE 装置计划10月20日检修起30天,扬子石化全密度装置生产7042,目前装置负荷偏低在60%。

如此一来,按新装置开车开工率及产出率均打折扣计算,四季度因新装置投产而新增加的线性供应仅不足7万吨,加上10-11月部分装置的停车检修,四季度LLDPE供应压力将难及预期。

图:聚乙烯生产成本与利润

制图:冠通期货

(三)、流通环节L库存偏低,为L反弹提供支点

近期,我们通过对国内大中型贸易商及下游加工企业的电话联系与实地走访,得知当前塑料流通环节库存偏低,但因数据搜集存在一定困难,无法直观展示库存偏低的事实。故我们以港口库存、中塑社会库存及大商所线性仓单库存数据为窗口,来看看当前流通环节的库存水平:

1、PE港口库存保持低位

截至10月12日当周,PE港口库存为26.5万吨,环比虽增6.43%,同比降幅却达30.26%;且对比当前与历年同期的库存量,均属偏低水平。

从官方发布的进口数据来看,2012年8月PE总进口81.72万吨,环比增幅19.98%,同比增幅6.92%;另据预测,9月份PE总进口量约达78万吨,逻辑上,在需求持续疲软的情况下,进口量的持续高位应该会造成港口库存的积压,即便港口库存出货,被进口贸易商提走,那么进口贸易商库存也会有适当增多,而实际情况呢?港口库存已持续12周维持在26万吨左右,贸易商库存不增反低。持续高位的月度进口数据,并没有在港口库存及进口贸易商那里体现出来,说明什么?说明塑料市场的消费势头强劲,并非市场所表现出来的,需求低迷。这与仓储公司给我们反馈的港口出货信息一致,其表示港口每天周转量较大,保税区货物偏少,人民币仓库货相对较多。

2、中塑社会库存持续减少

截至2012年10月16日,国内PP、PE主要市场总库存上升,较上月底增加3.76%,与上年同期比减少32.96%。库存结构上看,本月PE库存环比较上月底增加2.94%,较上年同期减少39.08%。

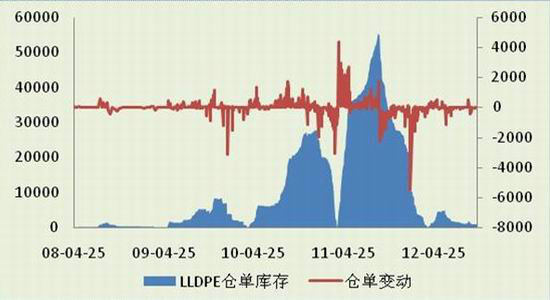

3、大商所线性仓单库存偏低

大商所LLDPE仓单截至10月18日为830张,仅相当于4150吨的现货存量。从下图中可看到,自3月末仓单统一注销之后,注册仓单量一直维持在较低水平,且自6月份以来,仓单量持续减少,一方面期现价格倒挂导致市场卖保盘减少;另一方面,随着石化企业自3月份开始的减产保价政策的施行,现货供应进入持续偏紧状态。

图:PE港口库存

制图:冠通期货

制图:冠通期货

图:大商所LLDPE仓单库存

制图:冠通期货

|

|

|

|